Управління витратами ТОВ "Олвія" - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

Велику роль в обгрунтуванні управлінських рішень у бізнесі грає маржинальний аналіз, методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом реалізації продукції і прибутком і прогнозуванні величини кожного з цих показників при заданому значенні інших. Даний метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходові.

В основу методики покладений розподіл виробничих і збутових витрат у залежності від зміни обсягу реалізації на змінні і постійні і використання категорії маржинального доходу.

Основні можливості маржинального аналізу складаються у визначенні:

- - беззбиткового обсягу продажу (поріг рентабельності, окупності витрат) при заданих співвідношеннях ціни, постійних і змінних витрат; - зони безпеки (беззбитковості) торговельного підприємства; - необхідного обсягу продажів для одержання заданої величини прибутку; - критичного рівня постійних витрат при заданому рівні маржинального доходу; - критичної ціни реалізації при заданому обсязі продажу і рівні змінних і постійних витрат.

За допомогою маржинального аналізу влаштовуються інші управлінські рішення: продукцію, варіантів зміни асортименту продукції, ціни на нову продукцію, варіантів устаткування, оцінки ефективності прийняття додаткового замовлення та ін.

На рис. 2.2. зображені основні етапи аналізу маржинального аналізу.

Проведення розрахунків за методикою маржинального аналізу вимагає дотримання ряду умов:

- - необхідність розподілу витрат на двох частин - змінні та постійні; - змінні витрати змінюються пропорційно обсягові реалізації продукції; - ефективність реалізації, рівень цін на продукцію і споживані ресурсів не будуть піддаватися істотним коливанням протягом аналізованого періоду; - пропорційність надходження виторгу обсягові реалізованої продукції.

Для практичного застосування маржинального аналізу на Товаристві визначаємо точку беззбитковості обсягу продажу на основі зв'язку між витратами, обсягом продажу та прибутком.

Рис. 2.2. Основні етапи маржинального аналізу

Перед тим, як перейти до розрахунку, де кілька слів про поняття показників беззбитковості.

Беззбитковість - такий стан, коли бізнес не приносить ні прибуток, ані збитки. Це виручка, що необхідна для того, щоб підприємство почало отримувати і прибуток. Її можна виразити у кількості одиниць продукції, яку необхідно продати, щоб покрити витрати, після чого кожна додаткова одиниця проданої продукції буде приносити прибуток підприємству.

Різниця між фактичною кількістю реалізованої продукції і беззбитковим обсягом продажу - це зона безпеки (зона прибутку), і чим вона більше, тим стійкіше фінансовий стан підприємства.

Беззбитковий обсяг продажу і зона безпеки підприємства є основними показниками при розробці бізнес-планів, обгрунтуванні управлінських рішень, оцінці діяльності підприємств, визначити та проаналізувати повинен вміти і кожний бухгалтер, економіст, менеджер. Розрахунок даних показників і грунтується на взаємодії: витрати - обсяг продажу - прибуток. Для визначення і їхнього рівня можна використовувати графічний і аналітичний способи.

ТОВ "Олвія" реалізувало продукцію в кількості 20000 кг, продажною вартістю - 10 грн./кг. Постійні витрати (амортизація, накладні витрати та ін.) складають 4000 грн. Змінні і витрати на продукцію одного кілограму - 1,2 грн., а на весь запланований випуск продукції - 24000 грн.

За таких умов прибуток від реалізації продукції складе 8000 грн. (24000 - 4000 - 12000). На підставі цих даних побудуємо графік (рис. 2.3).

Рис. 2.3. Залежність між прибутком та обсягом реалізації продукції

По горизонталі показується обсяг реалізації продукції в натуральних одиницях (штуках), по вертикалі - собівартість проданої продукції і прибуток, що разом складають виручку від реалізації.

За графіком можна встановити, при якому обсязі реалізації продукції ТОВ "Олвія" отримає прибуток, а при якому його не буде. Можна визначити також точку, у якій витрати будуть дорівнюють виторгові від реалізації продукції. Вона одержала назву точка беззбиткового обсягу реалізованої продукції, або поріг рентабельності, або точка окупності витрат, нижче якого реалізація товару буде збитковим.

В нашому прикладі точка розташована на рівні 50 % можливого обсягу реалізації продукції. Якщо ця продукція буде продана споживачам більше ніж 50% від його реалізованої кількості, то буде прибуток. У випадку, якщо обсяг продажу становить 75% від можливого обсягу реалізації прибуток становитиме половину максимальної суми, тобто 2000 грн.

Якщо ж продаж менше 50% від фактичної кількості реалізації, то ТзОВ "Олвія" буде збитковим і не отримає прибутку.

Отже, попередньо повинно бути вирішене питання про доцільність організації реалізації продукції в такому обсязі.

Різниця між фактичним і беззбитковим обсягом продажу - зона безпеки. Якщо ТОВ "Олвія" повністю виконає поставлені перед нею завдання, тобто весь реалізований (10000 кг) товар буде розпроданий, то зона безпеки (запас фінансової міцності) складе 50%, при реалізації 7000 кг - 20% і т. д. Зона безпеки показує, на скількох відсотків фактичний обсяг продажу вище критичного, при якому рентабельність дорівнює нулю.

Отриману залежність можна представити по-іншому (рис. 2.4). При обсязі реалізації, рівному нулю, Товариство одержує збиток у розмірі суми постійних витрат. При обсязі 10000 кг прибуток становитиме 8000 грн. З'єднавши ці точки між собою, одержимо на лінії X точку критичного обсягу продажу.

Крім графічного методу, можна використовувати й аналітичний.

Аналітичний спосіб розрахунку беззбиткового обсягу продажу і зони безпеки ТОВ "Олвія" більш зручний у порівнянні з графічним, тому що не потрібно креслити щораз графік, що досить трудомістко. Можна вивести ряд формул за допомогою яких розрахувати дані показники. Для цього використовуємо рис. 2.5.

Рис. 2.4. Визначення точки беззбитковості

Рис. 2.5. Залежність між обсягом реалізації продукції, її собівартістю і сумою прибутку

На графіку поміняємо місцями змінні і постійні витрати для того, щоб відповідно до визначення категорії маржинального доходу об'єднати зону прибутку і зону постійних витрат.

Для зручності виводу формул використовуємо наступні позначки:

Т - точка беззбиткового обсягу реалізації продукції (поріг рентабельності, точка рівноваги, критичний обсяг продажу);

Дм - маржинальний дохід (загальна сума);

Ду - питома вага маржинального доходу від виручки реалізованої продукції;

Де - ставка маржинального доходу в ціні за одиницю продукції;

Ц - ціна одиниці продукції;

Н - непропорційні (постійні) витрати;

Рп - пропорційні (змінні) витрати;

В - виручка від реалізації продукції;

К - кількість проданої продукції в натуральних одиницях;

V - питомі змінні витрати.

Формула для розрахунку маржинального доходу має вигляд:

Дм = П + Н (І)

Графік дозволяє також визначити маржинальний дохід як різниця між виручкою від реалізації продукції і змінних витрат:

Дм = В - Рп (ІІ)

Виходячи з формули маржинальний дохід складає 12000 грн. (24000 -12000). Відповідно до графіка, можна записати таку пропорцію: Т/Н = В/Дм. Звідси можна вивести формулу для розрахунку точки беззбиткового обсягу продажів у грошовому вимірі:

Т = В х Н/Дм, (ІІІ)

Або

Т=Н/(Дм/В) = Н/Ду. (ІV)

Тобто точка беззбиткового обсягу продажу складає

- 20000 х 4000 / 8000 = 10000 грн., або 4000 / (8000/20000) = 4000 / 0,4 = 10000 грн.

Для розрахунку точки критичного обсягу реалізації у відсотках до максимального обсягу, що приймається за 100 %, може бути використана формула:

Т = Н/Дмх100% (V)

Т = 4000 /8000x100 = 50%.

Неважко помітити, що відношення постійних витрат до загальної суми маржинального доходу і є той коефіцієнт, що визначає місце розташування точки критичного обсягу реалізації продукції на графіку.

Якщо замінити максимальний обсяг реалізації товару в грошовому вимірі (В) на відповідний обсяг реалізації в натуральних одиницях (К), то можна розрахувати беззбитковий обсяг реалізації в натуральних одиницях:

Т = К*Н/Дм, (VІ)

Т = 1000 х 4000 / 8000 = 500 кг.

Для визначення точки критичного обсягу реалізації продукції можна замість суми маржинального доходу використовувати ставку маржинального доходу в ціні за одиницю продукції (Де):

Де = Дм / К (VІІ)

Де = 80000/10000 = 8 грн.

Звідси

Дм = К х Де.

Тоді формулу (ІV) можна записати в наступному вигляді:

Т = Н / Де, (VІІІ)

Т = 8000/8 = 1000 кг.

Ставку маржинального доходу можна уявити як різницю між ціною (Р) і питомими змінними витратами (V):

Дс = Р-У, (ІX)

Тоді, перетворивши формулу (VІІІ), критичний обсяг реалізації продукції можна розрахувати так:

Т = Н/(Р - V), (X) і Т = 8000/(20-12) = 8000/8 = 1000 кг.

Якщо головним завданням є визначити обсяг реалізації продукції для отримання визначеної суми прибутку, тоді формула буде мати наступний вигляд:

К = (Н + П) / (Р-V) (XІ)

К = 8000 + 2000/ 20-12 = 750 кг.

Отримана величина в 1,5 рази більше, ніж беззбитковий обсяг продажів у натуральному вимірі (750:500). При цьому 500 кг товару потрібно реалізувати, щоб покрити постійні витрати ТзОВ "Олвія" та 250 кг для отримання 2000 грн. прибутку.

Для визначення зони безпеки за вартісними показниками аналітичним методом використовується наступна формула:

ЗБ = (В - Т) / В (XІІ)

ЗБ = (20000 - 10000) / 20000 = 0,5 або 50%

Для одного виду продукції зону безпеки можна знайти за кількісними показниками:

ЗБ = (K - T) / К (ХІІІ)

ЗБ = 1000 - 500 / 1000 = 0,5 або 50%.

Таким чином, розподіл постійних та змінних витрат та застосування маржинального аналізу дозволить більш правильно проаналізувати різні варіанти управлінських рішень для вибору найбільш оптимальних із них. Наведені графіки та аналітичні розрахунки показують, що беззбитковий обсяг продажу та зона беззбитковості залежать від суми постійних та змінних витрат, а також від рівня цін на продукцію.

Похожие статьи

-

З переходом до ринкових умов в економіці України набирає силу конкуренція, як основний механізм регулювання господарських процесів. В сучасних...

-

Виробництво та реалізація продукції потребують трудових, матеріальних і грошових витрат. Витрати підприємства на спожиті засоби виробництва, предмети...

-

Економічна сутність та класифікація витрат з позиції їх управління Економічний підхід до визначення витрат походить з їх економічної природи (як витрати...

-

Вступ - Управління формуванням витрат підприємства на виробництво та реалізацію продукції

Актуальність теми . Головним напрямком реформ, які здійснюються в Україні, є перехід до ринкових умов господарювання, в яких підприємство несе повну...

-

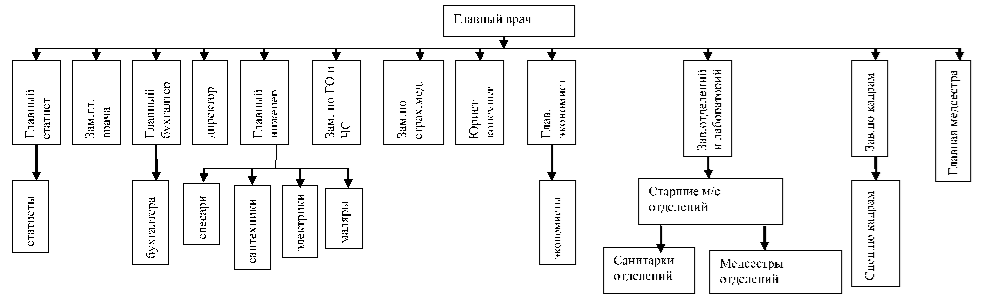

Організаційно-виробнича та економічна характеристика підприємства Об'єктом дослідження в даній роботі є ТОВ " Олвія ". Товариство засновано 30.08.2003р....

-

Розподіл витрат і валова маржа - Операційна діяльність підприємства

CVP-аналіз служить пошуку оптимальних, найбільш вигідних підприємству витрат. Він вимагає розподілу витрат на перемінні й постійні, прямі і непрямі,...

-

Оцінку фінансового стану підприємства доцільно здійснювати поетапно, на підставі комплексу показників. Основою методики оцінки фінансового стану є теорія...

-

В результаті проведеного аналізу системи заохочення персоналу ВАТ "Сизакор" було з'ясовано, що на підприємстві стимулювання праці здійснюється на...

-

Коротка характеристика підприємства Завод ВАТ "Сизакор" Україна, АР Крим, м. Сімферополь, вул. Крилова, 155 Тел. факс: (0652) 24-85-58 ВАТ "Сизакор" - є...

-

Впровадження положень системи якості на базі концепції TQM на ЗАТ "АТ Глини Донбасу" передбачає ввести внутрішній аудит системи якості продукції...

-

Аналіз загальної суми витрат на виробництво Одним із основних показників, які комплексно характеризують діяльність підприємств, є собівартість продукції,...

-

Техніко-економічна характеристика підприємства Україна є однією з провідних держав серед країн СНД за обсягом виробництва картонно-паперової тари, проте...

-

На підставі одержаних даних, аналізу прогнозів та виробничих бюджетів система управління витратами забезпечує планування господарської діяльності....

-

За даними обстеження великих американських промислових фірм, розглянутий або схожі підходи до стратегічного планування використовують більше третини...

-

Леверидж і його роль у фінансовому менеджменті - Операційна діяльність підприємства

Ідеальні умови для бізнесу - сполучення низьких постійних витрат із високим валовою маржею. Операційний аналіз дозволяє установити найбільш вигідне...

-

Результативність діяльності суб'єктів підприємництва можна підвищити шляхом нарощення прибутків більшими темпами порівняно з зростанням витрат чи...

-

Сучасний стан та перспективи виготовлення продукції Сумський фарфоровий завод побудований в 1964-1965 рр. з проектною потужністю 3,5 млн. шт. готових...

-

Метод підвищення управління якістю продукції у ВАТ "Сумське НВО ім. М. В. Фрунзе" - Аналіз якості

Сьогодні ПАТ "Сумське НВО ім. М.В. Фрунзе" має тісні партнерські зв'язки і поставляє свою продукцію в більш ніж 40 країн світу. Експорт є основою...

-

Система якості -- сукупність організаційної структури, методик, процесів і ресурсів, необхідних для здійснення загального керівництва якістю. Системний...

-

АВС-метод в системі управління витратами на підприємстві

"АВС-метод в системі управління витратами на підприємстві" Шановні колеги та присутні! Вашій увазі пропонується доповідь на тему: "АВС-метод в системі...

-

Аналіз обсягу і асортименту продукції Для отримання максимального прибутку підприємство повинно забезпечити необхідний рівень попиту на свою продукцію....

-

Реалiзацiя мiроприємств з покращення фінансового становища підприємства включає пiдтримку процесiв оновлення; пiдвищення рiвня керiвництва фiрмою;...

-

Рівень якості -- це відносна характеристика, заснована на порівнянні значень показників якості оцінюваної продукції з відповідними показниками продукції,...

-

Визначення рівня конкурентоспроможності ЗАТ Завод "Південкабель" на основі комплексної оцінки його конкурентного потенціалу Конкурентоспроможність...

-

До основних фондів відносяться будівлі, споруди, устаткування, транспортні засоби, обчислювальна техніка, інструменти, інвентар і інші матеріальні...

-

Будь яку діяльність або комплекс видів діяльності, для яких використовують ресурси для перетворення входів в виходи, можна розглядати як процес. Процес -...

-

Основні категорії і поняття управління якістю Якість є однією з основних категорій, що визначають спосіб життя, соціальну й економічну основу для...

-

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності,...

-

Загальна характеристика підприємства Акціонерне товариство закритого типу "Сумський фарфоровий завод" - провідне підприємство у своїй галузі. АТЗТ...

-

Сьогодні в процесі планування широко використовуються різні методи та інструментарії розрахунків. Термін "метод" походить від грецького "methodos", що в...

-

Для об'єктивної оцінки фінансових результатів необхідно провести аналіз доходів та витрат грошових надходжень. Для початку розглянемо план доходів за...

-

Для досягнення запланованих виробничих показників на підприємстві необхідно передбачити й організувати єдиний технологічний процес, що включатиме такі...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Загальні положення Організаційна структура підприємства по суті є одним з елементів механізму господарювання, вона відображає насамперед процеси...

-

ВАТ "Слов'янський комбінат м'ясопродуктів" знаходиться на південній частині міста Слов'янськ біля залізничної станції "Машчермет". Підприємство...

-

Керівництво ЗАТ "АТ Глини Донбасу" повинно незмінно прагнути до підвищення ефективності та результативності виконуваних на підприємстві дій, виявляти...

-

Розвиток системи менеджменту якості на базі концепції TQM Для підприємств, що прагнуть до сталого положення на ринку, а до таких відноситься і ЗАТ "АТ...

-

Розробка продукту і процесів, пов'язаних з ним, здійснюється виробничим відділом і відділом якості при участі інших зацікавлених структурних підрозділів...

-

Між формулюванням політики в області якості і її реалізацією в рамках системи якості є комплекс заходів, названий "забезпечення якості" у рамках системи...

-

Виробничий процес -- це сукупність взаємоповгязаних ресурсів і діяльності від моменту отримання матеріальних ресурсів до відправлення готової продукції...

Управління витратами ТОВ "Олвія" - Управління формуванням витрат підприємства на виробництво та реалізацію продукції