Первичный обзор рынка пива

Первичный обзор рынка пива

Российское пивоварение обладает длительной историей, но череда российских кризисов привела к скачкообразному развитию российского рынка пива. Исследования показали, что в России пиво потребляют больше половины населения страны (57%). Пиво -- напиток для общения в кругу друзей, это мнение разделяют 38 % его потребителей. С наибольшей частотой пиво выступает напитком, который употребляют, чтобы расслабиться и отдохнуть, а также для того, чтобы пообщаться в компании. Кроме того, пиво приобретается для того, чтобы поднять себе настроение.

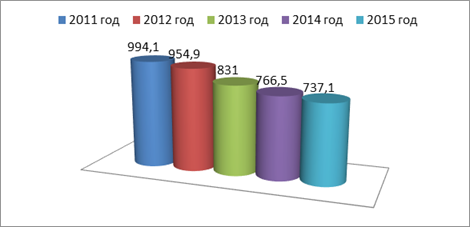

Ассортимент продукции и структура рынка постоянно изменяются, но общая тенденция, прослеживающаяся в 2011-2015 годах, направлена на спад производства слабоалкогольной продукции (табл. 1).

Таблица 1 - Производство пива в РФ, млн. дал.

|

Год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

|

Объем |

994,1 |

954,9 |

831 |

766,5 |

737,1 |

По данным таблицы 1 видно, что с каждым годом объемы производства пива снижаются, за последние 5 лет производство снизилось на 26,5 %. Для наглядности изобразим данное изменение на рисунке 1.

Рисунок 1 - Изменение производства пива в России, тыс. дал.

На такие изменения влияют следующие факторы:

- 1. Падением уровня дохода населения. 2. Ограничениями по продаже и распитию спиртного напитка. 3. Высокими акцизами. 4. Демографической ситуацией в стране.

Южный федеральный округ в 2015 году занимает 5 место по производству пива с 8,8% производства и 9,5% населения.

Пивоваренная отрасль России сегодня ? это: более 500 пивоваренных предприятий различной мощности, производственные площади которых расположены в 73 субъектах Российской Федерации; свыше 1500 торговых марок пивоваренной продукции, в число которой входят как национальные бренды, так и популярные региональные марки; свыше 60 тыс. человек, работающих на предприятиях отрасли.

Наиболее крупными производителями пива являются компании "Очаково", "Балтика", "Heineken", "SABMiller" и другие. В Краснодарском крае основными игроками рынка пива являются такие компании как "Тихорецкое пиво", "Майкопское", "Баканское", "Хадыженский" и другие.

Таблица 2 - Производство пива в РФ по видам, тыс. дал.

|

Виды пива |

2012 год |

2013 год |

2014 год |

2015 год |

|

Всего, в т. ч. |

954,9 |

831,0 |

766,5 |

737,1 |

|

Нефильтрованное |

14,7 |

13,6 |

13,6 |

12,2 |

|

Светлое |

907,3 |

799,7 |

735,3 |

705,5 |

|

Темное |

17,9 |

10,6 |

10,7 |

11,3 |

|

Специальное |

7,1 |

0,5 |

0,8 |

0,6 |

|

В т. ч. содержанием объемной доли этилового спирта |

- |

- |

- |

- |

|

Безалкогольное |

7,8 |

6,6 |

6,1 |

7,6 |

|

От 0,5-8,6 % |

847,5 |

826,7 |

760,3 |

729,5 |

|

Свыше 8,6% |

0,1 |

0,2 |

0,0 |

По данным таблицы 2 видно, что наибольшая доля производства приходится на светлое пиво с содержанием объемной доли этилового спирта от 0,5 - 8,6 %. ассортимент импорт целевой аудитория

В Россию в 2014 году импортировалось более 250 млн. литров пива, которые сформировали рынок размером более $1 млрд. (табл. 3). Рынок импортного пива -- это более 200 предприятий, которые представлены 400 брендами. Структура продаж меняется в пользу дорогого пива из Европы, его ассортимент активно расширяется, а бренды с небольшими объемами продаж быстро набирают вес.

Таблица 3 - Показатели импорта и экспорта пива в России

|

Показатели за год |

Импорт |

Экспорт | ||

|

Стоимость, тыс. долл. |

Вес, тонн |

Стоимость, тыс. долл. |

Вес, тонн | |

|

2012 |

226840,6 |

380478,8 |

150868,5 |

310948,7 |

|

2013 |

211480,6 |

323965,2 |

151738,5 |

297298,4 |

|

2014 |

199729,3 |

253403,8 |

131082,4 |

278188,4 |

|

2015 |

85892 |

119147,1 |

83553,8 |

244201,2 |

Не смотря на большие объемы, внешнеторговый товарооборот по пиву снижается, импорт пива снизился почти в три раза, а экспорт почти на 11%. Переломным моментом в связи с введением санкций и накаляющейся международной обстановкой стал 2014 год: в этом году впервые годовой экспорт пива из РФ опередил импорт на 35 тыс. тонн, хотя в стоимости экспорт по-прежнему уступал импорту.

Рисунок 2 - Основные экспортеры пива стран СНГ

Основными экспортерами пива из России являются страны СНГ, при этом лидерами по ввозу являются Беларусь (26% от натуральных объемов экспорта), Украина (22%), Казахстан (18%) (рисунок 2).

Целевой аудиторией данного рынка является молодежь и преимущественно мужчины среднего возраста. Так же пиво является сезонным товаром, так как наибольший спрос на него наблюдается в более теплую погоду (лето).

На данный момент правительственная кампания, направленная на борьбу с алкоголизмом, нанесла серьезный удар по пивному бизнесу. Так как новые законы и акцизы, направленные на улучшение ситуации с удручающе низкими показателями средней продолжительности жизни российских мужчин, привели к оседанию пивного рынка. Скорость принятия новых законов и налогов нанесла сокрушительный удар по производителям, которые возлагали большие надежды на рост продаж пива в России на фоне их спада в Европе и США. На состояние рынка критически влияет повышение акцизов: в 2013 году - уже 15 руб., в 2014 и 2015 годах - 18 руб., 2016 - 20 руб., в 2017 - 21 руб. На пиво с содержанием объемной доли этилового спирта свыше 8,6 % акциз в 2015 году составил 31 руб. за литр, в 2016 - будет 37 руб., в 2017 - 39 руб. Все это привело к тому, что розничные цены на пиво значительно выросли, а его продажи сократились. Средняя цена на отечественное пиво за последние пять лет возросла в два раза и в конце 2015 года остановилась на отметке 95 руб. за литр, а на импортное пиво возросла на четверть (212 руб.)

В заключение можно сделать следующие выводы: пиво занимает рынка 91% слабоалкогольных напитков, рынок насыщен, неблагоприятные экономические условия, общий спад покупательского спроса и налоговое давление ведут к спаду активности рынка и снижению объемов производства. Светлое пиво занимает более 95% всего представленного отечественными производителями пива.

Похожие статьи

-

Обзор состояния рынка недвижимости республики Как показал анализ источников, рынок недвижимости Республики Хакасия развивается быстрыми темпами. Так, в...

-

Обзор рынка вин Всемирный институт вина и спиртных напитков на основании проведенного мониторинга рынка вина России, подсчитал, сколько вина мы...

-

Обработка первичной (вторичной) информации маркетинговых исследований Российского рынка нефтепродуктов Маркетинговая информационная система -...

-

ОБЗОР МИРОВОГО РЫНКА Мировой рынок сухого обезжиренного молока стабильно растет. В 2011 году в мире было произведено 7,7 млн. т. сухого обезжиренного...

-

Ситуация на молочном рынке РФ в производстве сухого обезжиренного молока на протяжении 2011 года складывается несколько драматично, что выражается в...

-

Парфюмерия - это водно-спиртовые растворы, композиции душистых веществ, применяемые для ароматизации кожи, волос, одежды, а также как гигиенические...

-

Обзор рынка маркетинговой информации - Маркетинговое исследование предприятия

В настоящее время рынок информационных услуг представляет собой совокупность экономических, правовых и организационных отношений по продаже и покупке...

-

Самой приоритетной отраслью животноводства в Пермском крае уже давно является производство молока. Одним из передовых хозяйств в этом направлении...

-

Анализ рынка интернет-торговли в России - Продвижение отечественных интернет-магазинов

Розничная торговля через интернет, как было показано выше, является крупнейшим сегментом отечественной интернет-коммерции. По этой причине, а также с...

-

Маркетинговые данные, анализ и интерпретация - Маркетинговая деятельность на фармацевтическом рынке

После устранения ошибок сбора данных ответы респондентов категоризуются и кодируются, т. е. каждому варианту ответа приписывается число-оценка. Данные...

-

Жажда появляется, если содержание воды в организме снижается всего на литр - полтора. Для того что бы компенсировать необходимое количество воды в...

-

Особенности рынка предприятий общественного питания России Реальное состояние рынка общественного питания отражает показатель, характеризующийся...

-

Состояние и перспективы развития производства и потребления обувных товаров на общероссийском и региональном рынках В 2014 году мировой обувной рынок...

-

Цели и задачи исследования - Маркетинговые исследования российского рынка шоколадной продукции

Российский рынок шоколада и шоколадных изделий характеризуется высоким уровнем конкуренции отечественных производителей и западных фирм, открывших...

-

Методика определения доли рынка предприятия и основных конкурентов

Приведены данные о емкости рынка, объеме продаж предприятия и объемах продаж основных конкурентов. Необходимо определить долю рынка (в процентах)...

-

Способы определения емкости рынка на основе учета объемов производства - Анализ рынка товаров

Таблица 1 Три способа определения емкости по методике учета объемов прок Описание способа Особенности Примеры Способ 1. Данные о государственных запасах...

-

Тенденции формирования основных сегментов - Анализ рынка ингредиентов для безалкогольных напитков

Самые крупные рынки вкусо-пищевой ароматики в структуре всемирного рынка - это рынки Китая и США. В 2015 году международный рынок ароматизаторов вырос на...

-

Маркетинговые исследования рынка кондитерских изделий - Анализ маркетинговой деятельности АО "Рахат"

Для выявления предпочтений потребителей был проведен опрос жителей города Алматы. Опрос проводился в районах массового скопления людей, у разных...

-

Целью маркетингового плана на 2007 год является разработка ключевых мероприятий в области маркетинга посредством разработки маркетинговой стратегии и...

-

Способы определения емкости рынка на основе учета объемов продаж - Анализ рынка товаров

Таблица 1.2 Четыре способа определения емкости рынка по методике учета объемов продаж Описание способа Особенности Примеры Способ 4 Выборка должна быть...

-

Ситуацию на российском рынке услуг общественного питания по состоянию на 2016 год можно охарактеризовать как противоречивую. Имеет место падение реальных...

-

Энергосистема - это группы электростанций разных типов, объединенные высоковольтными линиями электропередачи (ЛЭП) и управляемые из одного центра....

-

Маркетинговое исследование Маркетинговое исследование (англ. marketing research) - форма бизнес-исследования и направление прикладной социологии, которое...

-

На рис. 1. В нашем случае мы будем ориентироваться на промышленный рынок, а не на потребительский, так как там больше объемы покупок. В перспективе...

-

Анализ рынка алкоголя - Конкурентная стратегия предприятия

Производство и оборот этилового спирта, алкогольной спиртосодержащей продукции на сегодня регламентируют 11 федеральных законов, и 23 постановления и...

-

Состояние российского рынка недвижимости - Анализ рынка недвижимости республики Хакасии

Динами рынка недвижимости России имеет положительный рост. Так, в результате появления в России объектов недвижимости, которые находятся в частной...

-

В настоящее время рынок предприятий общественного питания как в России в целом, так и в Москве, представлен большим количеством предприятий с различным...

-

Появление кофе в России, Рынок кофе в России - PR в кофейном бизнесе. Российский аспект

В 1654 году кофе попадает в Россию. Именно в этом году придворный лекарь прописал Алексею Михайловичу, отцу Петра I, следующий рецепт: "Вареное кофе,...

-

Возрастание роли услуг в российской экономике обусловило закрепление категории "услуги" в Конституции РФ [22], ГК РФ [23], федеральных законах и иных...

-

Рынок кофеен столицы - PR в кофейном бизнесе. Российский аспект

И вот что представляет из себя рынок кофеен Москвы. На данный момент емкость рынка кофеен (по данным маркетингового агентства "Step by Step") составляет...

-

В результате кардинальных экономических трансформации, произошли серьезные изменения в социальной жизни современного мира, что сильно затронуло образ...

-

Отечественный и зарубежный опыт регулирования муниципального рынка потребительских услуг С целью выявления особенностей развития муниципального рынка...

-

Роль сегментирования рынка в коммерческой деятельности - Сегментация рынка товаров

Фирмы, действующие на рынке, осознают, что их товары или услуги не могут полностью удовлетворить запросы и желания всех потребителей. В идеале, фирма...

-

Закупки - это комплекс мероприятий, направленных на снабжение организации в заблаговременно поставленные сроки, в нужном объеме и помало вероятной...

-

Объектом исследования в настоящей выпускной квалификационной работе выступает кафе "Папаша Ной", находящееся в центре Москвы (Замоскворечье), неподалеку...

-

Косметические товары известны со времен Древнего Египта. В раскопках найдены щипчики для удаления волос, наборы для татуировки. В России производство...

-

Анализ конкурентов - Анализ привлекательности рынка ремонтных и строительных услуг

Анализ конкуренции на рынке является наиболее важным аспектом любого маркетингового исследования. Задача конкурентного анализа - это выявление сильных и...

-

Анализ рынка упаковки кондитерских изделий в Республике Казахстан Кондитерский рынок имеет особую специфику. Помимо влияния на развитие отрасли...

-

ОАО "Кондитерское объединение "СладКо" образовалось в 2001 году на базе трех фабрик -- "Конфи" (Екатеринбург), "Волжанка" (Ульяновск) и "Заря" (Казань)....

-

Маркетинговое представление рынка - Понятие и сущность маркетинга

В основе понятия "маркетинг" лежит термин "market" - рынок, поэтому необходимо остановиться на рассмотрении рынка и его основных характеристик. Рынок -...

Первичный обзор рынка пива