Анализ рынка интернет-торговли в России - Продвижение отечественных интернет-магазинов

Розничная торговля через интернет, как было показано выше, является крупнейшим сегментом отечественной интернет-коммерции. По этой причине, а также с учетом специфики данной работы, представляет интерес проанализировать данный рынок более подробно.

Приведем информацию об основных показателях рынка на основе исследования компании East-West Digital News, проведенном в 2013 году:

Таблица 2.2.1. Основные показатели отечественного рынка интернет-торговли

|

Объем рынка |

365 млрд руб. Без учета онлайн-продаж в Россию из-за границы, которые составляют 3 млрд долларов |

|

Средний темп роста |

25-30% в год |

|

Доля интернет продаж в розничном рынке России |

2% |

|

Число покупателей |

30 млн |

|

Число игроков |

39 000 Но очень многие из них совершают не более нескольких продаж в месяц |

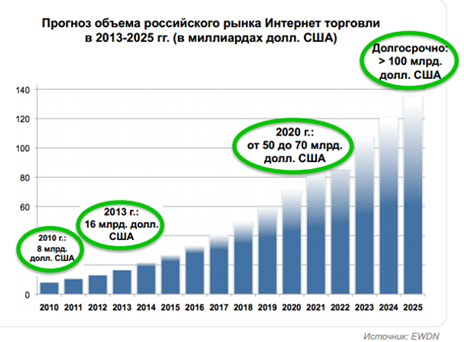

Таким образом, российский рынок интернет-торговли находится в состоянии активного развития. Эксперты компании EWDN ожидают значительного роста его объема в ближайшем будущем (по их прогнозам, до 2020 года рынок должен вырасти как минимум вдвое) и рисуют следующий график прогнозного роста отечественного рынка интернет-торговли:

Рис. 2.2.1 Прогноз объема российского рынка интернет-торговли

Этот прогноз основан в первую очередь на сопоставлении параметров развития рынка интернет-торговли в России с аналогичными рынками развитых стран. Например, Data Insight приводит следующую статистику по объемам рынка интернет-торговли и доли продаж через интернет в общих розничных продажах по странам Европы:

Рис. 2.2.2 Сравнительный анализ рынков интернет-торговли

Как видим, Россия уступает ключевым странам Европы как по объему рынка, так и в доле интернет-покупок в розничной торговле в целом (в США эта доля порядка 10%). При этом, следует заметить, что по объему населения Россия эти страны уже превосходит, да и ее потребительский рынок уже приближается к крупнейшим в Европе. Отчасти это объясняется более низким уровнем проникновения интернета, но это не единственный фактор. Так, в соответствии с исследованием, проведенным аудиторско-консалтинговой компанией PwC, российские интернет-пользователи делают покупки в среднем реже, чем в мире (только 43% российских интернет-пользователей делают покупки, в то время как в мире эта цифра в среднем равна 60%).

На полученный результат, скорее всего, влияет и неравномерность присутствия различных товарных групп в интернете. Некоторые виды товаров потребители покупают онлайн достаточно хорошо, а другие (например, строительные материалы, сантехника) в интернете практически не покупают. Data Insight предоставляет следующую информацию об объемах продаж отдельных товарных группы в интернете:

Таблица 2.2.2. Объем продаж в интернете по товарным сегментам, млрд руб.

|

2012 |

2013, 1 полугодие | |

|

Бытовая техника |

116 |

65.7 |

|

Одежда и обувь |

36 |

20.2 |

|

Автозапчасти |

29 |

15.6 |

|

Товары для дома, мебель, DIY |

18 |

9.6 |

|

Детские товары |

12 |

5.9 |

|

Косметика и парфюмерия |

10 |

5.5 |

|

Книги, DVD, CD |

5 |

2.8 |

|

Продукты |

7 |

3.5 |

|

Спортивные товары |

3 |

2 |

|

Подарки, предметы роскоши |

3 |

1.6 |

|

Неспециализированные интернет-магазины |

21 |

13.1 |

|

Другое |

21 |

11.7 |

Как видим, очень активно россияне покупают в сети бытовую технику, а также одежду и обувь (в этом можно также убедиться, если привести рейтинг крупнейших российских интернет-магазинов, большинство из них работают как раз в этих двух сегментах). В других же товарных группах активно покупателей не столь высокая.

Что заставляет россиян покупать в Интернете и что, наоборот, мешает им делать это? Ответ на этот вопрос поможет ответить и на вопрос о неравномерном развитии товарных сегментов в онлайн. Интересное исследование в этой сфере было проведено А. В. Рубцовым Рубцов А. В. Анализ рынка интернет-торговли в России - М.: Молодой ученый, №5, 2012. - с.204-206. На основе опроса респондентов он ранжировал факторы привлекательности совершения интернет-покупок:

Рис. 2.2.3 Факторы привлекательности совершения покупок в интернете

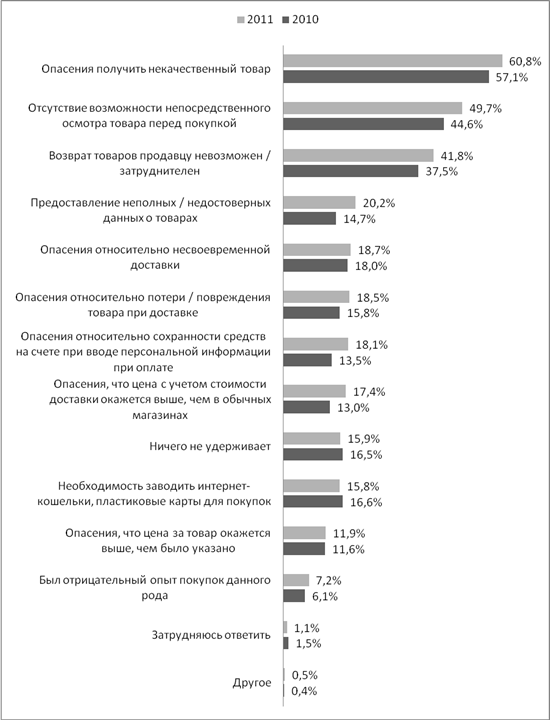

Аналогичным способом были проранжированы факторы, мешающие людям совершать покупки в интернете:

Рис. 2.2.4 Факторы, мешающие совершать покупки в интернете

Как можно увидеть, основными факторами, из-за которых люди совершают покупки в интернете - это факторы цены и удобства. Причем, как отмечено в исследовании East-West Digital News, фактор цены особенно важен для жителей регионов, в то время как для жителей столиц (где интернет-рынок развит активнее) все важнее становится фактор экономии личного времени. Отталкивают же потребителей опасения относительно качества оказания услуги (как качества самого товара, так и несвоевременность доставки), и невозможность оценить товар перед покупкой (Интернет при всем желании не сможет заметить тактильные ощущения, возможность предварительной примерки и т. д.). И если второй недостаток является фундаментальным недостатком способов продажи товаров через интернет, то важность второго, скорее всего, будет снижаться по мере знакомства потребителей с данным способом покупки и по мере роста качества работы самих интернет-магазинов. Также А. В. Рубцов приводит интересные цифры, показывая, что средний чек покупок в интернете лежит в пределах 3-7 тысяч рублей (на эту сумму приходится наибольшее число заказов). Это означает, что потребители не покупают в интернете слишком дешевые вещи (выгода в цене несопоставима с затратами на ожидание и стоимостью доставки) и слишком дорогие (необходимость предварительного ознакомления с вещью перевешивает выгоды от экономии в цене).

Обобщая всю доступную информацию, можно выделить несколько основных причин, почему одни сегменты интернет-торговли в России развиваются быстрее других:

Во-первых, разные целевые аудитории товарных сегментов. Бытовую технику и электронику в России активно приобретает молодежь, которая является более активными пользователями интернета. А вот, к примеру, покупателями садовых товаров являются люди старшего возраста, поэтому эти товары представлены в сети не так активно.

Во-вторых, разные объемы конкретных целевых рынков в оффлайн. Очевидно, что рынок книг в целом меньше, чем рынок бытовой техники, поэтому существующие различия переносятся и в онлайн.

В-третьих, чаще всего в интернете покупают те товары, которые в среднем стоят 3-7 тысяч рублей. Поэтому те товарные сегменты, где большинство продукции находится как раз в этой ценовой группе (бытовая техника, одежда) наиболее активно представлены в онлайн.

В-четвертых, те товарные группы, для которых характерна высокая стандартизация продаваемых товаров, где основные характеристики можно описать с помощью набора параметров (как в случае с техническими товарами), и не так важен предварительный просмотр. Иными словами, это те товарные группы, где потребитель может прочитать описание на сайте и с значительной степенью уверенности сказать, что данный товар ему подойдет. Исключение из этого правила составляет одежда.

Опишем типичного покупателя российского интернет-магазина. Согласно данным Фонда общественного мнения (ФОМ), сегодня 16,9% российских интернет-пользователей совершают покупки в интернете, кроме того, еще 6,1% выбирают товар в интернете, но фактическую покупку совершают оффлайн. Доход российского интернет-покупателя, по данным Data-Insight, высокий или выше среднего. Чуть более активно интернет-покупки совершают мужчины. Их в большинстве своем привлекают такие товарные категории, как бытовая техника, автозапчасти. Женщины также весьма существенно совершают покупки онлайн (но чуть меньше), их привлекают такие категории, как одежда и товары для детей. Также следует заметить, что российский интернет-покупатель достаточно молод, однако, как правило, имеет высшее образование.

Можно выделить несколько важных тенденций, которые характеризуют современный российский рынок интернет-торговли.

Во-первых, взаимное проникновение крупных оффлайн-игроков в онлайн, и наоборот, проникновение, создание крупными интернет-магазинами оффлайн-сетей (гибридизация бизнес-моделей). Так, например, крупнейшие розничные торговцы бытовой техникой и электроникой, компании "М-Видео" и "Электроника", активно рекламируют собственные интернет-магазины. Создавая гибридные модели, участники рынка стараются совместить преимущества онлайн и оффлайн торговли, и учесть интересы самых различных групп потребителей.

Во-вторых, постепенное развитие участниками рынка логистических систем. За последнее время появилось несколько существенных игроков, предлагающих качественные и недорогие услуги доставки товаров из интернет-магазинов в регионы, и участники рынка активно сотрудничают с такими компаниями.

Некоторое время рынок надеялся на совершенствование работы Почты России, но эти надежды не оправдались. На сегодняшний день, претензии к Почте России остаются теми же самыми:

- - Очень медленная доставка посылок, особенно в удаленные регионы - Потери и даже кражи посылок - Отсутствие возможности качественно отслеживать местоположение посылки - Посылки не доставляются на дом, а система уведомлений работает не всегда эффективно (почтовые ящики во многих домах содержатся в неудовлетворительном состоянии) - Длинные очереди в почтовых отделениях - получение посылки занимает в среднем 30 минут - Плата за хранение невостребованной посылки - Сложности с учетом

До недавних пор основными преимуществами Почты России оставалась беспрецедентно широкая региональная сеть и низкая стоимость услуг. Однако не так давно Почта России повысила стоимость своих услуг, а частные службы доставки добились ее снижения. Кроме того, частные службы доставки постепенно расширяют географию доставок, и большинство наиболее интересных для интернет-магазинов городов ими уже охвачено.

Кроме того, интернет-магазины выстраивают взаимовыгодные отношения с пунктами выдачи - небольшими компаниями в регионах, которые, в дополнение к своему основному бизнесу (магазин, парикмахерская и т. д.) соглашаются за комиссию выдавать клиентам посылки от различных интернет-магазинов. Развиваются и сети автоматизированных пунктов выдачи (постоматов), где посетитель может забрать товар в любое удобное для него время. Несомненным лидером этого рынка на сегодняшний день является сеть постоматов PickPoint.

В-третьих, постепенно развиваются способы оплаты. Несмотря на то, что оплаты наличными курьеру / на почте будет в течение длительного времени оставаться преимущественным способом оплаты, постепенно развиваются и другие способы платежа, в первую очередь, банковскими картами и электронными деньгами. По мере того, как клиенты будут привыкать к этим способам платежа, а степень удобства оплаты расти, можно ожидать пропорционального роста объема продаж и в интернет-магазинах.

Похожие статьи

-

Сформулируем основные выводы по результатам второй главы: - Рынок интернет-торговли обладает всеми характеристиками развивающегося рынка - при высоких...

-

Организация продвижения готовой продукции на рынок Покупка товара произойдет лишь тогда, когда покупатель платежеспособен, а товар ему необходим. Поэтому...

-

Особенности торговли и оказания услуг через интернет - Продвижение отечественных интернет-магазинов

В предыдущей части работы было рассмотрено понятие интернет-коммерции в целом. В этом параграфе постараемся обратить внимание на более детальное описание...

-

Высшее образование в России - часть профессионального образования, имеющая целью обеспечение подготовки высококвалифицированных кадров по всем основным...

-

Способы определения емкости рынка на основе учета объемов продаж - Анализ рынка товаров

Таблица 1.2 Четыре способа определения емкости рынка по методике учета объемов продаж Описание способа Особенности Примеры Способ 4 Выборка должна быть...

-

Прежде чем переходить к вопросу разработки маркетинговой стратегии создаваемого интернет-магазина, необходимо выявить специфику того рынка, на котором...

-

На данный момент интернет еще не стал полноценным рекламным инструментом, в отличии от традиционных каналов продвижения (телевидение, журналы и т. д.)....

-

Традиционные инструменты. До достижения активной стадии модернизации, компании в основном придерживались только традиционных каналов коммуникации...

-

Введение - Продвижение отечественных интернет-магазинов

Присутствие россиян в Интернете растет год от года и постепенно приближается к западным стандартам. Причем увеличивается как число активных...

-

Таким образом, сформулируем основные выводы по первой главе: - Для различных сфер деятельности достоинства и недостатки ведения деятельности в интернете...

-

Анализ деятельности на целевом рынке - Характеристика деятельности СООО "Пуховичимясопродукт"

Аналитическое разделение потенциального рынка на части (сегменты), т. е. на четкие группы потребителей, которые будут одинаковым или достаточно схожим...

-

На сегодняшний день создание Интернет-магазинов является одним из перспективных направлений отечественного онлайн бизнеса. Бурное развитие технологий...

-

Состояние российского рынка малых гостиниц Для региональных туристско-рекреационных комплексов характерен особый подход к развитию малого бизнеса и...

-

Понятие и классификация видов интернет-коммерции После создания Интернета и по мере его постепенного распространения выход предприятий во Всемирную сеть...

-

Выводы по третьей главе, Заключение - Продвижение отечественных интернет-магазинов

Сформулируем основные выводы по результатам третьей главы: - Основной проблемой при продвижении трубок и шлангов ПВХ посредством интернет-магазина...

-

Был проведен опрос среди пользователей, ведущих бизнес-профиль в социальных сетях. Общая выборка составила 100 человек, однако пришлось уменьшить до 96...

-

Технико-экономическая характеристика OAO "Glass" Открытое акционерное общество "Glass", приступило к хозяйственной деятельности с 15 августа 2010 года....

-

ООО "Урал-инструмент-Пумори" руководствуется необходимостью того, чтобы на рынке знали марку предприятия не только эксперты, пользующиеся специальными...

-

Население планеты составляет примерно 7,3 миллиарда человек. Количество активных пользователей интернета по всему миру - 3,5 миллиарда, то есть чуть...

-

Текущая мировая ситуация диктует свои условия развития грузовых перевозок железнодорожным компаниям. Провозглашается стремление к открытости и...

-

На сегодняшний момент многие ученые и публицисты довольно часто сравнивают уровень жизни СССР и современной России. Данное сравнение является довольно...

-

Косметические товары известны со времен Древнего Египта. В раскопках найдены щипчики для удаления волос, наборы для татуировки. В России производство...

-

Современные особенности IT-сферы в России В своем развитии IT-отрасль в России и мире, по мнению экспертов, прошла три стадии, которые обычно...

-

Анализ российского рынка средств по уходу за кожей Сегодня российский рынок парфюмерии и косметики уже входит в список крупнейших рынков Европы. Объем...

-

Анализ стратегического потенциала ООО "Урал-инструмент-Пумори" Конкурентное преимущество К настоящему времени руководство ООО "Урал-инструмент-Пумори"...

-

ВВЕДЕНИЕ - Стратегия продвижения фирмы на международном рынке

Мировой рынок -- составная часть всемирного хозяйства, представляющая сферу спроса и предложения, а также коммерческого обмена товаров и услуг; система...

-

Состояние российского рынка недвижимости - Анализ рынка недвижимости республики Хакасии

Динами рынка недвижимости России имеет положительный рост. Так, в результате появления в России объектов недвижимости, которые находятся в частной...

-

Конкуренция как фактор экономического роста Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества...

-

Парфюмерия - это водно-спиртовые растворы, композиции душистых веществ, применяемые для ароматизации кожи, волос, одежды, а также как гигиенические...

-

Аннотация В статье рассмотрены и выявлены факторы спроса, действующие на рынке смартфонов на основе конкуренции фирм Apple и Samsumg в данном сегменте...

-

Инновационная активность участников рынка - Анализ структуры шоколадных изделий Российской Федерации

Лето 2010 года оказалось неудачным для производителей шоколада: из-за аномальной жары на 40% упали продажи кондитерских изделий в РФ -- это вдвое больше...

-

Чтобы более углубленно изучить потребителей мыломоющих средств, мы провели исследование. Объектами исследования отобрали два города, с различной...

-

Разработка стратегии продвижения интернет-магазина - Продвижение отечественных интернет-магазинов

В предыдущих параграфах главы было проанализировано мнение руководства компании о маркетинговой стратегии магазина. В данной части работы, основываясь на...

-

Микробизнес мпркетинговый потребитель После интерпретации результатов регрессионного анализа, мы можем дать рекомендации по улучшению стратегии ведения...

-

На данном этапе работы оценивались регрессионная модель для дальнейшего тестирования влияния различных факторов на успешное ведение бизнеса в соцсетях....

-

Каждое утро современного человека начинается с того, что он берет в руки смартфон и проверяет свой профиль в социальных сетях: кто написал или...

-

Факторы развития микробизнеса в социальных сетях. Образование эффективной тенденции развития общественного строя строится на предпринимательстве, так как...

-

Описание процесса движения книги от издательства к покупателю Современный книжный рынок представлен совокупностью структур, осуществляющих и регулирующих...

-

Учебной литературы, посвященной изучению социальных сетей не так много, поэтому классификация видов социальных сетей несет довольно условный характер. На...

-

Особенности продвижения интернет-магазинов - Продвижение отечественных интернет-магазинов

Заключительный этап в проектировании любого интернет-магазина - разработка программы его продвижения. Иными словами, необходимо определить, откуда будут...

Анализ рынка интернет-торговли в России - Продвижение отечественных интернет-магазинов