АНАЛИЗ УПАКОВКИ КРЕКЕРОВ НА ПРИМЕРЕ КОМПАНИИ "КРАФТ ФУДС", Анализ рынка упаковки кондитерских изделий в Республике Казахстан - Маркетинговые решения по упаковке

Анализ рынка упаковки кондитерских изделий в Республике Казахстан

Кондитерский рынок имеет особую специфику. Помимо влияния на развитие отрасли общеэкономических факторов (тарифы на перевозки, электроэнергия, изменения в налоговой системе), кондитеры также находятся в зависимости от мировых цен на какао бобы, сахар, орехи и прочие ингредиенты, не производимые ни в России, ни в Казахстане.

Кондитерский рынок Казахстана находится в состоянии насыщения со средним темпом за последние три года на уровне 110%.

Кондитерское производство является материалоемким - свыше 70% затрат приходится на сырье и материалы. Именно затраты по этим статьям определяют во многом себестоимость продукции. Основными странами - импортерами сырья являются страны Европы.

В силу специфики производство кондитерских изделий относится к отраслям, тяготеющим к потребителю. Это приводит к тому, что потребность населения в кондитерских изделиях в регионах, имеющих дефицит мощностей производства, обеспечивается за счет завоза их из других регионов или импорта.

Одним из основных факторов, влияющих на уровень душевого потребления кондитерских изделий, является соотношение городского и сельского населения, а также платежеспособность населения. В Казахстане кондитерские изделия традиционно являются непременной составляющей повседневного рациона, а тем более праздничного стола. В таблице 2 представлено производство и потребление кондитерских изделий из шоколада и сахара в Казахстане, тыс. тонн. В 2006 году потребление на душу населения кондитерских изделий из шоколада и сахара увеличилось с 5,8 кг до 9,5 кг составив в целом 151,2 тыс. т. в 2013 году.

Рост производства кондитерских изделий из шоколада и сахара на протяжении 2006-2012 гг. был в среднем 3%. В 2013 году было произведено 90,7 тыс. тонн, рост производства по отношению к 2012 году составил 17%, что произошло вследствие увеличения производства конфет в основном "Баян-Сулу" (вследствие новых мощностей), а также "Рахат-Шымкент", и "Актюбинской кондитерской фабрикой".

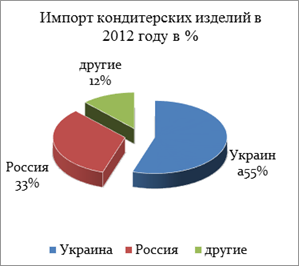

Около 50% потребления кондитерских изделий из шоколада и сахара удовлетворяется производством, а остальные 50% импортом (рисунок - 1)

Экспорт в объеме производства занимает в среднем менее 5%. Главным потребителем казахстанских конфет на внешнем рынке является Кыргызстан (более 50%).

Структура импорта, по странам представленная на рисунке 1 практически неизменна на протяжении нескольких лет. Основную долю в импорте занимает Украина - более 50% всех импортных поставок, Россия 33 - 38%, другие страны (Германия, Турция, Польша и т. д) 9-11%; Беларусь, Узбекистан, Азербайджан, Кыргызстан 1-2% (2012 - 2013 гг.).

Рисунок 1 . Структура импорта, по странам.

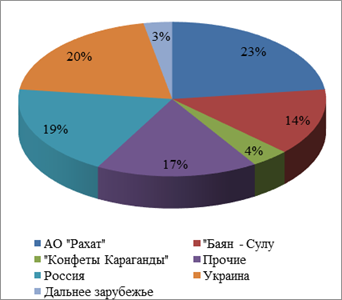

Средняя суммарная мощность заводов республики по производству шоколада, изделий кондитерских из шоколада и сахара составляет около 125 тыс. тонн (2013 год). Коэффициенты использования мощностей по производству кондитерских изделий из шоколада и сахара составляет 70~90% от общего производства кондитерских из шоколада и сахара в Казахстане занимают "Рахат" - 47%, "Рахат-Шымкент" - 3%, "Баян-Сулу" - 30%, "Конфеты Караганды" - 8% (2013 г)

Диаграммы на рисунке 2 отражают распределение рынка кондитерских изделий среди основных игроков в динамике по итогам 2013 года

Рисунок 2. Распределение рынка кондитерских изделий среди основных игроков в динамике по итогам 2013 года.

Среди отечественных производителей важными конкурентами для АО "Баян Сулу" являются такие предприятия, как АО "Рахат" с долей в 23%, АО "Конфеты Караганды" с долей в 4%, а также отдельные производители, относимые к разряду "прочие", включая такие компании, как "Хамле" и "Султан", которые специализируются на производстве мучных изделий.

На текущий момент лидерами на рынке Казахстана являются:

- 1) АО "Баян Сулу" с корпоративной долей 14%; 2) АО "Рахат" - с корпоративной долей в 23%; 2) "производители Украины" - с долей в 20%; 3) "производители России" - с долей в 19%.

Среди производителей Украины на рынке Казахстана представлена продукция следующих компаний:

- 1) концерн "АВК" (г. Донецк); 2) кондитерская фабрика "Рошен" (г. Киев); 3) кондитерская фабрика "Киев Конти" (г. Киев); 4) корпорация "Бисквит - Шоколад" (г. Харьков)

Среди фабрик России основную конкуренцию составляют:

- 1) холдинг ООО "Объединенные кондитеры"; 2) кондитерское объединение "СладКо", (г. Екатеринбург, г. Ульяновск); 3) кондитерская фабрика имени Крупской (г. Санкт Петербург); 4) концерн "Nestle"; 5) ОАО "Кондитерская фабрика "Пермская"; 6) кондитерский комбинат "Озерской Сувенир" (Московская область);

Похожие статьи

-

Маркетинговые исследования рынка кондитерских изделий - Анализ маркетинговой деятельности АО "Рахат"

Для выявления предпочтений потребителей был проведен опрос жителей города Алматы. Опрос проводился в районах массового скопления людей, у разных...

-

История появления и освоение мучных кондитерских изделий людьми Открытию способа приготовления дрожжевого теста человечество обязано счастливой...

-

Г. Иваново Исследование рынка кондитерских изделий г. Иванова ставило своей целью определение его особенностей и потребительского поведения ивановцев и...

-

Мучные кондитерские изделия включают в себя разнообразные виды печенья, вафель, сухарей, рулетов, кексов, сушек, пряников, а также торты, пирожные и...

-

Общая характеристика деятельности компании "Крафт Фудс" - Маркетинговые решения по упаковке

Компания KraftFoods была основана в США в 1903 году. Она занимает в мире второе место после компании "Нестле". У компании "Крафт Фудс" объем продаж...

-

До начала 19го века шоколад употребляли исключительно в жидком виде, пока швейцарец Франсуа Кайе не создал в 1819 году первую в мире плитку твердого...

-

Состояние и перспективы развития производства и потребления обувных товаров на общероссийском и региональном рынках В 2014 году мировой обувной рынок...

-

Производство кондитерских изделий в России работает не на полную мощность, весь ее потенциал не задействован. Об этом свидетельствуют исследования рынка...

-

В настоящее время крупные производители стремятся предоставить потребителю что-то нестандартное, необычное, поскольку качество у всех примерно...

-

Динамика отгрузки кондитерских изделий СОАО "Коммунарка" на рынок РБ и экспорт за 2012-2014 гг. прослежена в таблице 2.1. Таблица 2.1 - Динамика отгрузки...

-

В последние годы проблема здорового питания становится все более актуальной. Для человека очень важен рацион питания, а также качественный состав...

-

Инновационная активность участников рынка - Анализ структуры шоколадных изделий Российской Федерации

Лето 2010 года оказалось неудачным для производителей шоколада: из-за аномальной жары на 40% упали продажи кондитерских изделий в РФ -- это вдвое больше...

-

Парфюмерия - это водно-спиртовые растворы, композиции душистых веществ, применяемые для ароматизации кожи, волос, одежды, а также как гигиенические...

-

Динамика импорта мучных кондитерских изделий - Маркетинговое исследование предприятия

Мучные кондитерские изделия всегда занимали особое место на советском, а потом и российском кондитерском рынке. На сегодняшний день данный продукт...

-

Раньше ВАТ "Черниговская макаронная фабрика" поставляла макаронные изделия практически во все области Украины, а также в Белоруссию, Казахстан, Россию и...

-

Исследования проводились по четырем физико-химическим показателям: влажность, массовая доля общего сахара, массовая доля жира, намокаемость, приведенные...

-

Ассортимент кондитерских изделий весьма разнообразный и насчитывает более 10 000 наименований. Мучные кондитерские изделия занимают второе место по...

-

Исследования в области упаковки компании "Крафт Фудс" - Маркетинговые решения по упаковке

Проведя мониторинг в сети Интернет было выявлено много отзывов, жалоб и рекомендаций по продукту. Существует официальный сайт компании KraftFoods на...

-

ОАО "Кондитерское объединение "СладКо" образовалось в 2001 году на базе трех фабрик -- "Конфи" (Екатеринбург), "Волжанка" (Ульяновск) и "Заря" (Казань)....

-

Ведущее место в тексте рекламы кондитерских изделий занимает существительное, на том основании, что данная часть речи называет объект рекламы - товар и...

-

Продуктовые: шоколадные изделия: пирожные, шоколадные плитки, батончики, развесные шоколадные конфеты, вафли в шоколадной глазури, зефир и фигурный...

-

Фонетические особенности рекламы кондитерских изделий Фонетические выразительные средства играют значительную роль в оформлении рекламного текста....

-

Если говорить о сегментации шоколадного рынка по видам продукции, то здесь выделяют шоколадные плитки, упакованные шоколадные конфеты, шоколадные...

-

Лексический уровень является важным стилеобразующим фактором языка рекламы. Создатели рекламных текстов используют неограниченные ресурсы русской...

-

Кондитерские изделия -- пищевые продукты, обладающие хорошими вкусовыми свойствами и красивым внешним видом. Изготавливают их из сахара, патоки, плодов и...

-

Отечественный рынок кондитерских изделий считается одним из самых больших в мире - он входит в ТОП-5 крупнейших мировых рынков. Около половины рынка...

-

Особенности ценового поведения - Анализ структуры шоколадных изделий Российской Федерации

Цена на какао-сырье лишь на 10% влияет на стоимость конечного продукта производства, но тем не менее изменение на рынке какао-бобов в 2010г все же сильно...

-

Качество продукции - совокупность свойств обусловливающих пригодность и способность удовлетворять определенные потребности в соответствии с назначением....

-

Качество товаров является одной из основополагающих характеристик, оказывающих решающее влияние на создание потребительских предпочтений и формирование...

-

Рассмотрим основные способы обмана покупателя при продаже мучных кондитерских изделий. Это, прежде всего: 1. Обман при подсчете стоимости покупки -...

-

На сегодняшний момент многие ученые и публицисты довольно часто сравнивают уровень жизни СССР и современной России. Данное сравнение является довольно...

-

Описание компании Mars (Incorporated) История корпорации начиналась на самой обыкновенной Кухне в одном из скромных домов американского города...

-

Обзор состояния рынка недвижимости республики Как показал анализ источников, рынок недвижимости Республики Хакасия развивается быстрыми темпами. Так, в...

-

ОБЗОР МИРОВОГО РЫНКА Мировой рынок сухого обезжиренного молока стабильно растет. В 2011 году в мире было произведено 7,7 млн. т. сухого обезжиренного...

-

Ценовая политика -- это поведенческая философия или общие принципы деятельности, которых фирма собирается придерживаться в сфере установления цен на свои...

-

Цели и задачи исследования - Маркетинговые исследования российского рынка шоколадной продукции

Российский рынок шоколада и шоколадных изделий характеризуется высоким уровнем конкуренции отечественных производителей и западных фирм, открывших...

-

Конкуренция на рынке выполнения строительно-монтажных работ очень высока, но гораздо ниже, чем у предприятий по выпуску строительных материалов. Это...

-

В целом в 2013 году динамика экономического роста резко замедлилась. Рост ВВП составил 1,3% против 3,4% в 2012 году. Со стороны производства это...

-

Обзор российского шоколадного рынка: Таблица 1. Динамика основных участников рынка шоколада. Компания Динамика в 2010 г. По отношению к 2009 г. Kraft...

-

В настоящее время международный рынок пищевыхингредиентов развивается в направлении повышения качества продуктов с использованием органического сырья....

АНАЛИЗ УПАКОВКИ КРЕКЕРОВ НА ПРИМЕРЕ КОМПАНИИ "КРАФТ ФУДС", Анализ рынка упаковки кондитерских изделий в Республике Казахстан - Маркетинговые решения по упаковке