Анализ ликвидности коммерческой организации - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по своим краткосрочным обязательствам.

Таблица 2.5.1.

Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.4 - гр.2) |

Расчет, рекомендованное значение | ||

|

31.12.2010 |

31.12.2011 |

31.12.2012 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

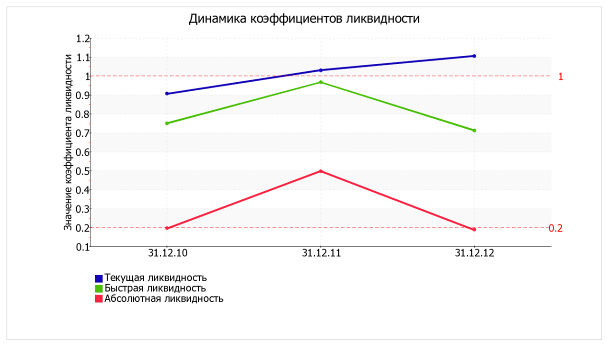

1. Коэффициент текущей (общей) ликвидности |

0,91 |

1,03 |

1,1 |

+0,19 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,75 |

0,97 |

0,71 |

-0,02 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

0,15 |

0,47 |

0,18 |

0,03 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

По состоянию на 31.12.2012 коэффициент текущей ликвидности имеет значение ниже нормы (1,1 против нормативного значения 2). При этом следует отметить, что в течение анализируемого периода коэффициент текущей ликвидности вырос на 0,19.

Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 0,71. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Коэффициент быстрой ликвидности в течение всего периода не укладывался в принятую норму.

Рис. 2.5.1 Динамика коэффициентов ликвидности

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (0,18). Более того следует отметить положительную динамику показателя - за два последних года коэффициент увеличился на 0,03.

Следующим основным этапом анализа ликвидности является анализ ликвидности бухгалтерского баланса ОАО "Мостоотряд-99".

Таблица 2.5.2.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчет-ного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

203 187 |

+166,8 |

? |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

918 025 |

+142,7 |

-714 838 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

568 257 |

+163,7 |

? |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) |

165 246 |

+15,2 раза |

+403 011 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

424 779 |

+7 раз |

? |

П3. Долгосрочные обязательства |

0 |

- |

+424 779 |

|

А4. Труднореализуе-мые активы (внеобор. активы) |

59 233 |

-33,3 |

? |

П4. Постоянные пассивы (соб. капитал) |

172 185 |

+3,3 раза |

-112 952 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Высоколиквидные активы покрывают наиболее срочные обязательства организации всего на 22% В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется - у организации достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 3,4 раза).

Похожие статьи

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Абсолютные показатели ликвидности - Финансовые показатели деятельности предприятия

Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС Где НМА - нематериальные активы; ОС - основные средства; ПЗ - производственные запасы;...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Анализ ликвидности и платежеспособности ООО "Альтернатива" - Антикризис

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Сущность и значение финансовой устойчивости в деятельности предприятия Финансовый экономический кризис устойчивость В условиях финансово-экономического...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Ликвидность: понятие, относительные показатели - Финансовые показатели деятельности предприятия

Ликвидность -- это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Анализ ликвидности и платежеспособности

Ликвидность - это наличие у предприятия ликвидных активов и их способность обращаться в денежные средства (желательно без убытка и в кратчайшие сроки)....

-

Комплексная оценка финансовой деятельности - Финансовый анализ в коммерческих организациях

В системе комплексного финансового анализа по данным отчетности важное место занимает комплексная оценка экономической эффективности деятельности...

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

Анализ ликвидности коммерческой организации - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"