Анализ финансового состояния предприятия - Анализ дебиторской и кредиторской задолженности предприятия

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности, платежеспособности, устойчивости предприятия, выявление проблемных и слабых сторон для разработки мероприятий по их решению.

Проанализируем финансовое состояние деятельности ООО "ГК Промоборудование".

Алгоритм исследования можно представить следующим образом:

- - анализ показателей деятельности организации; - анализ ликвидности баланса; - анализ финансовых результатов деятельности.

Рассмотрим данные анализа основных финансовых показателей за 2013 - 2014 г. г. в таблице 1.

Таблица 1 - Анализ показателей деятельности организации ООО "ГК Промоборудование" за 2013 -2014 г. г.

|

#№ |

Показатели |

Сумма (тыс. руб.) |

Изменения (+,-) | ||

|

2013 |

2014 |

Абсолютное (тыс. руб.) |

Темп прироста (%) | ||

|

1 |

Выручка (нетто) от продажи товаров (работ, услуг), тыс. руб. |

104 962 |

118 855 |

+13 893 |

+13,24 |

|

2 |

Себестоимость проданных товаров (работ, услуг), тыс. руб. |

104 426 |

118 050 |

+13 624 |

+13,05 |

|

3 |

Прибыль (убыток) от продаж, тыс. руб. |

536 |

805 |

+269 |

+50,19 |

|

4 |

Чистая прибыль, тыс. руб. |

401 |

778 |

+377 |

+94,01 |

|

5 |

Среднегодовая стоимость ОС, тыс. руб. |

1 854 |

2 392 |

+538 |

+29,02 |

|

6 |

Среднесписочная численность работников, чел. |

22 |

25 |

+3 |

+13,64 |

|

7 |

Рентабельность продаж, % |

0,51 |

0,67 |

+0,16 |

+31,37 |

|

8 |

Фондоотдача, тыс. руб. |

56,68 |

49,69 |

-6,99 |

-12,33 |

|

9 |

Производительность труда, тыс. руб. |

4 771 |

4 754,2 |

-16,8 |

-0,35 |

|

10 |

Коэффициент абсолютной ликвидности |

0,5058 |

0,3903 |

-0,1155 |

-22,84 |

|

11 |

Коэффициент текущей ликвидности |

0,9416 |

0,9614 |

+0,0198 |

-2,10 |

По рассчитанным показателям за 2013-2014 г. г. можно заключить, что организация стабильно развивается. Это достаточно хорошие показатели для компании, которая была зарегистрирована 6 ноября 2012 г.

Произошло значительное увеличение чистой прибыли из-за увеличения выручки от основной деятельности, что является положительным фактором в финансовом развитии компании. Увеличение на 377 тыс. руб., это на 94,01 % больше, чем в 2013 г.

Себестоимость возросла пропорционально объему выручки на 13 624 тыс. руб., что на 13,05%. Компания может снизить себестоимость только поиском новых и выгодных поставок оборудования для дальнейших перепродаж.

Рентабельность продаж не высокая, но к 2014 г. произошло не значительное увеличение на 0,16%, что характеризует увеличение доли прибыли в каждом заработанном рубле.

Среднегодовая стоимость основных средств увеличилась на 538 тыс. руб. в 2014 г., это на 29,02 %. Это увеличение произошло из-за внедрения новых основных средств в эксплуатацию.

Увеличение численности на 3 человека вызвало уменьшение производительности труда в 2014 г. Внедрение в работу нового оборудования, возможно, может изменить производительность персонала в лучшую сторону в 2015 г., и интересные стимулирующие программы для менеджеров по продажам.

Фондоотдача - это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств. Фондоотдача показывает тенденцию к снижению, т. е. уменьшилась на -6,99. Это связано с вводом новой техники в эксплуатацию, что вызвало снижение производительности оборудования.

Наиболее жестким критерием ликвидности активов организации является коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет имеющихся денежных средств и краткосрочных финансовых вложений, то есть наиболее ликвидных активов. Коэффициент абсолютной ликвидности определяется по формуле:

К = А1 / (П1 + П2), (9)

Где А1 - наиболее ликвидные активы (денежные средства + краткосрочные финансовые вложения);

П1 - наиболее срочные обязательства (кредиты и займы);

П2 - краткосрочные обязательства (краткосрочная кредиторская задолженность + резервы предстоящих расходов).

Нормативное ограничение означает, что каждый день подлежит погашению не менее 20% краткосрочных обязательств организации. ООО "ГК Промоборудование" может погасить в 2014 г. 30% краткосрочных обязательств, это говорит о достаточной доле денежных средств для погашения обязательств. Росту коэффициента абсолютной ликвидности способствуют рост долгосрочных источников финансирования и снижение уровня дебиторской задолженности, краткосрочных обязательств.

Коэффициент текущей ликвидности позволяет установить погашение текущих обязательств по кредитам и расчетам за счет оборотных активов.

К = (А1 + А2 + А3) / (П1 + П2), (10)

ГдеА1 - наиболее ликвидные активы (денежные средства + краткосрочные финансовые вложения);

А2 - быстрореализуемые активы (дебиторская задолженность, платежи которых меньше 12 месяцев + прочие оборотные активы);

А3 - медленно реализуемые активы (запасы + НДС);

П1 - наиболее срочные обязательства (кредиты и займы);

П2 - краткосрочные обязательства (краткосрочная кредиторская задолженность + резервы предстоящих расходов).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Значение коэффициента текущей ликвидности в 2014 г. идет к увеличению составила 0,9614, что характеризует компанию о способности погасить обязательства за счет всех оборотных активов и о медленном укреплении финансового положения, однако в любом случае этот показатель не дотягивает нормы.

Анализ ликвидности баланса проводится с целью установления платежеспособности предприятия, степень покрытия обязательств активами.

Сравним показатели ООО "ГК Промоборудование" с оптимальными показателями, представленными в таблице 2.

Таблица 2 - Результаты расчетов для анализа ликвидности баланса

|

Группировка активов |

2013 |

2014 |

Оптимальное соотношение |

Группировка пассивов |

2013 |

2014 |

|

Наиболее ликвидные активы А1 (денежные средства и краткосрочные финансовые вложения) |

892 |

949 |

? |

Наиболее срочные обязательства П1 (Кредиторская задолженность, задолженность по выплате доходов учредителям) |

21322 |

31505 |

|

Быстро Реализуемые активы А2 (краткосрочная дебиторская задолженность, прочие оборотные активы) |

11616 |

16673 |

? |

Краткосрочные обязательства П2 (займы и кредиты, резервы предстоящих платежей, прочие краткосрочные обязательства) |

3405 |

13641 |

|

Медлено Реализуемые активы А3 (запасы, НДС по приобретенным ценностям) |

10776 |

25783 |

? |

Долгосрочные обязательства П3 |

- |

- |

|

Трудно Реализуемые активы А4 (внеоборотные активы, долгосрочная дебиторская задолженность) |

1854 |

2930 |

? |

Постоянные пассивы П4 (Собственный капитал, доходы будущих периодов) |

411 |

1189 |

Согласно анализу ликвидности показал, что происходит увеличение показателей труднореализуемых. Быстрореализуемые и наиболее ликвидные активы имеют тенденцию к снижению.

Так как А1 < П1, это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов;

А2 > П2, означает, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит;

А3 > П3, означает, что медленно реализуемые активы больше долгосрочных пассивов, т. к. в организации долгосрочные пассивы отсутствуют.

А4 > П4, что свидетельствует о несоблюдении стабильного условия финансовой устойчивости - наличия у предприятия собственных оборотных средств. Труднореализуемые активы, которые предназначены для использования в хозяйственной деятельности больше постоянных пассивов, что характеризует преобладание внеоборотных активов над собственным капиталом. Рассмотрим соотношение расходов и доходов в таблице 3.

Таблица 3 - Соотношение доходов и расходов организации

|

№ п/п |

Показатель |

2013 год |

2014 год |

Изменение (+,-) | |||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб |

% | ||

|

1 |

Доходы организации - всего, в том числе: |

104 982 |

100 |

124 526 |

100 |

+19 544 |

- |

|

1.1 |

Выручка |

104 962 |

99 |

118 855 |

95 |

+13 893 |

-4 |

|

1.2 |

Проценты к получению |

- |

- |

- |

- |

- |

- |

|

1.3 |

Прочие доходы |

20 |

1 |

5 671 |

5 |

+5 651 |

+1 |

|

2 |

Расходы - всего, |

104 581 |

100 |

123 748 |

100 |

+19 167 |

- |

|

В том числе | |||||||

|

2.1 |

Себестоимость продаж |

104 426 |

99,85 |

118 050 |

95,4 |

+13 624 |

-4,45 |

|

2.2 |

Проценты к уплате |

645 |

0,5 |

+645 | |||

|

2.3 |

Прочие расходы |

49 |

0,05 |

4 900 |

4 |

+4 851 |

+0,35 |

|

2.4 |

Текущий налог на прибыль |

106 |

0,1 |

153 |

0,1 |

+47 |

- |

|

3 |

Коэффициент соотношения доходов и расходов |

1,003 |

1,006 |

+0,003 |

По данным отчета о финансовых результатах был проведен анализ состава, структуры и динамики доходов и расходов организации. Рассчитаем коэффициенты соотношения доходов и расходов организации. По таблице 3 мы видим, что в 2014 г. превышение доходов над расходами выросло на 0,003. Это незначительный и медленный рост вызван увеличением объема прочих доходов и увеличением выручки от основной деятельности. И действительно, у ООО "ГК Промоборудование" в 2014 г. значительно увеличились покупатели арендаторы, и расширился круг организаций покупателей. В 2014 г. у компании появились проценты к уплате, это связано с приобретением обязательств у банков. Организации следовало бы рассмотреть структуру себестоимости продукции. Для этого следует расширить список поставщиков, составив выгодные договора на поставку товара с наилучшим качеством и с наилучшей ценой. Также, следует обратить внимание на статью "Прочие расходы", где отражены представительские расходы, объем которых увеличился на 0,35 в доле всех расходов.

Согласно подчитанным и проанализированным данным можно сказать, что общий показатель ликвидности баланса выражает неустойчивое финансовое состояние общества, таким образом баланс можно практически назвать неликвидным.

По данным таблицы 4 мы видим, что динамики показателей за 2014 г. положительные. Значительное преувеличение наблюдается у прибыли до налогообложения, это связано с увеличением у предприятия прочих доходов в 2014 г. на 424 тыс. руб. В связи с отсутствием отложенных налоговых обязательств у организации размер налога на прибыль составил ровно 20% и была равна 153 тыс. руб.

Чистая прибыль как следствие тоже увеличилась со значительным рывком на 94 %, что составила в 2014г. 778 тыс. руб. Как писалось ранее, по решению учредителей прибыль остается без распределения на 84 счете "Нераспределенная прибыль".

Прибыль от прочих доходов в 2014 г. составила 126 тыс. руб., значительное улучшение, т. к. в 2013 г. был получен убыток по прочим операциям в размере 29 тыс. руб.

Фактором увеличения валовой прибыли служит рост выручки, однако характерно пропорциональное увеличение себестоимости продукции, поэтому компании следует рассмотреть структуру затрат себестоимости продукции, товаров. Таким образом, в ООО "ГК ПРОМОБОРУДОВАНИЕ" наблюдается рост прибылей на протяжении анализируемого периода.

Таблица 4 - Анализ прибыли ООО "ГК Промоборудование" за 2013-2014 г. г.

|

№ п/п |

Статьи |

Абсолютные значения, тыс. руб. |

Изменения | ||||

|

В абсолютных величинах, тыс. руб. |

Темп прироста | ||||||

|

2014 |

2013 |

2014 |

2013 |

2014 |

2013 | ||

|

1 |

Выручка от продажи (за минусом НДС) |

118 855 |

104 962 |

+13 893 |

+104 962 |

13,24 |

- |

|

2 |

Себестоимость проданных Т, Р,У |

(118 050) |

(104 426) |

+13 624 |

+104 426 |

13,05 |

- |

|

3 |

Прибыль (убыток) от продаж |

805 |

536 |

+269 |

+536 |

50,19 |

- |

|

4 |

Проценты к получению |

- |

- |

- |

- |

- |

- |

|

5 |

Проценты к уплате |

645 |

- |

+645 |

- |

- |

- |

|

6 |

Доходы от участия в других организациях |

- |

- |

- |

- |

- |

- |

|

7 |

Прочие доходы |

5 671 |

20 |

+5 651 |

+20 |

28 255 |

- |

|

8 |

Прочие расходы |

(4 900) |

(49) |

+4 851 |

+49 |

9 900 |

- |

|

9 |

Прибыль (убыток) до налогообложения |

931 |

507 |

+424 |

+507 |

83,63 |

- |

|

10 |

Текущий налог на прибыль |

(153) |

(106) |

+47 |

+106 |

44,34 |

- |

|

11 |

Чистая прибыль (убыток) отчетного периода |

778 |

401 |

+377 |

+401 |

94 |

- |

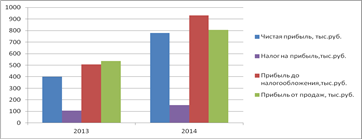

На рисунке 2 наглядно показана тенденция роста прибылей компании. Превышение почти в 2 раза, что характеризует организацию как положительно развивающую компанию.

Рисунок 2. Анализ структуры прибылей

ООО "ГК Промоборудование" за 2013-2014 г. г.

Таким образом, изучив документы финансовой отчетности за 2013 г. можно сделать вывод, что в 2013 г. раздел Капитал и Резервы у компании состоял только лишь из уставного капитала размером 10 000 руб. и нераспределенной прибыли размером 401 000 руб.

А в 2014 г. капитал организации составил 1 189 000 рублей. Это уставный капитал размером 10 000 рублей + нераспределенная прибыль за 2014 г. размером 778 000 рублей + нераспределенная прибыль за 2013 г. в размере 401 000 рублей. В 2015 г. нераспределенная прибыль прошлых лет не распределялась между учредителями. Следует отметить, что компания ООО "ГК Промоборудование" не получает доходы от участия в других организациях. Одним из направлений анализа результативности является оценка деловой активности предприятия. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Важность анализа данных показателей связана с тем, что от скорости оборота средств зависит размер годового оборота. С размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов; ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. В таблице 5 представлены показатели деловой активности и оборачиваемости ООО "ГК Промоборудование".

Таблица 5 - Основные показатели оценки деловой активности

|

Показатель |

Формула расчета |

2013 |

2014 |

Изменение |

|

2014г. к 2013г. | ||||

|

Оборачиваемость активов, оборот |

Вр/А |

4,18 |

2,57 |

-1,61 |

|

Оборачиваемость оборотных активов, оборот |

Коб=Вр/Аоб |

4,51 |

2,74 |

-1,77 |

|

Период оборачиваемости оборотных активов, дн. |

Тоб=365/Коб |

80,93 |

133,21 |

52,28 |

|

Оборачиваемость запасов |

Кз=Себест/З |

9,69 |

4,58 |

-5,11 |

|

Период оборачиваемости запасов |

Тз=365/Кз |

37,67 |

79,69 |

42,02 |

|

Оборачиваемость дебиторской задолженности |

Кдз=Вр/ДЗ |

9,04 |

7,13 |

-0,91 |

|

Период оборачиваемости дебиторской задолженности |

Тдз=365/Кдз |

40,38 |

51,19 |

10,81 |

|

Оборачиваемость кредиторской задолженности |

Ккз=Вр/КЗ |

4,92 |

3,77 |

-1,15 |

|

Период оборачиваемости кредиторской задолженности |

Ткз=365/Ккз |

74,19 |

96,82 |

22,63 |

|

Продолжительность операционного цикла |

Тоц=Тз+Тдз |

78,05 |

130,88 |

52,83 |

|

Продолжительность финансового цикла |

Тфц=Тоц-Ткз |

3,86 |

34,06 |

30,20 |

Показатели оборачиваемости за последний год снизились. Необходимо вывить причины отрицательных изменений.

Оборачиваемость активов характеризует эффективность использования всех имеющихся ресурсов, независимо от источников их привлечения, показывает, сколько раз за отчетный период совершается полный цикл производства, какой размер прибыли получается в итоге, сколько выручки от реализованной продукции принесла каждая денежная единица активов. Данный показатель уменьшился за год на 1,61 пункта, что говорит о неэффективном использовании ресурсов предприятия.

Оборачиваемость оборотных активов характеризует адекватность объема оборотного капитала хозяйственной деятельности предприятия. Если оборотные средства недостаточны, то это не позволяет получать больше прибыли за расширения оборота, если избыточны - часть капитала остается невостребованной, и, с учетом стоимости капитала, ведет к убыткам.

Оценку влияния факторов можно провести способом цепных подстановок. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки. Сумма высвобожденных средств из оборота в связи с ускорением или дополнительно привлеченных средств в оборот при замедлении оборачиваемости оборотных средств определяется умножением однодневного оборота (ВДн) по реализации на изменение продолжительности оборота:

+ОбС = В/ ТК *?ТОб = ВДн* ?ТОб, (11)

Где ?ТОб - абсолютное изменение продолжительности оборота.

+ОбС = 118855/365*52,28=+17023,94 тыс. руб

На данном предприятии в связи со снижением оборачиваемости оборотного капитала на 52,28 дней произошло дополнительное привлечение оборотных средств на сумму 17023,94 тыс. руб.

Чтобы установить влияние коэффициента оборачиваемости на изменение суммы выручки, можно использовать следующую факторную модель:

В = ОбА * Коб (12)

Влияние изменения коэффициента оборачиваемости оборотных активов:

? ВКоб= ОбА1* ?КоБ= 23284 * (-1,77)= -41212,68 тыс. руб.

В результате уменьшения интенсивности использования оборотных средств произошло снижение выручки на 41212,68 тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности стал уменьшаться в 2014 году, что означает снижение коммерческого кредита предоставляемого предприятием. Коэффициент среднего срока оборота дебиторской задолженности имеет нестабильный характер и увеличился в 2014 году, что неблагоприятно сказывается на деятельности предприятия.

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Предъявление финансовых санкций покупателям - Анализ финансового состояния

Прибыли от внереализационных операций характеризуют дополнительные возможности предприятия получать доходы в рыночных условиях. К таким доходам относятся...

-

Анализ источников оборотных активов - Анализ финансового состояния ОАО "Универмаг Центральный"

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Введение - Анализ дебиторской и кредиторской задолженности предприятия

В современных экономических условиях, характеризующихся кризисом неплатежей и ростом взаимных долгов, проблема управления дебиторской задолженностью...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Важнейшим показателем финансового равновесия выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Заключение - Анализ дебиторской и кредиторской задолженности предприятия

В ходе выполнения выпускной аттестационной работы получены следующие результаты. 1. Анализ теоретических аспектов показал, что эффективное управление...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании значений...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

Анализ финансового состояния предприятия - Анализ дебиторской и кредиторской задолженности предприятия