Анализ финансового состояния предприятия на примере ОАО "Нефтекамскшина" - Значение финансовой устойчивости организации в условиях рынка

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для легковых, грузовых, легкогрузовых автомашин, сельскохозяйственной техники, автобусов.

Проведем анализ платежеспособности и финансовой устойчивости ОАО "Нефтекамскшина".

На основании данных форм №1 за 2010-2012 гг., представленных в Приложениях А, Б, В соответственно, составим таблицу 2 анализа ликвидности баланса ОАО "Нефтекамскшина" за 2010 г.

Таблица 2 - Анализ ликвидности баланса ОАО "Нефтекамскшина" за 2010г.

|

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (-) | |||

|

На начало |

На конец |

На начало |

На конец |

На Начало |

На конец | ||

|

2 |

3 |

4 |

5 |

6 |

7 |

8=3-6 |

9=4-7 |

|

Наиболее ликвидные активы (А1) |

1917 |

1164 |

Наиболее срочные обязательства (П1) |

1126033 |

926619 |

-1124116 |

-925455 |

|

Быстро реализуемые активы (А2) |

708825 |

662559 |

Краткосрочные обязательства (П2) |

1787422 |

1957112 |

-10785597 |

-1294553 |

|

Медленно реализуемые активы (А3) |

963058 |

746999 |

Долгосрочные пассивы (П3) |

453992 |

506788 |

509066 |

240211 |

|

Труднореализуемые активы (А4) |

2740169 |

2983410 |

Постоянные пассивы (П4) |

1046522 |

1003613 |

1693647 |

1979797 |

|

Баланс |

4413969 |

4394132 |

Баланс |

4413969 |

4394132 |

- |

- |

На основании данных таблицы можно сделать следующие выводы:

Наиболее срочные обязательства предприятия не покрываются наиболее ликвидными активами. Первое условие ликвидности баланса не выполняется. Платежный недостаток на конец отчетного периода в 2010 году составил 925455 тыс. руб.

Вторая группа неравенств также не соблюдается. Соотношение быстро реализуемых активов и краткосрочных пассивов показывает, что у предприятия наблюдался платежный недостаток на конец отчетного периода за 2010 г. - 1294553 тыс. руб. Третье условие ликвидности баланса выполняется. Четвертое условие ликвидности баланса не соблюдается, так как и в начале и в конце периода труднореализуемые активы больше постоянных пассивов.

Ситуация имеет тенденцию к ухудшению и фактически объясняется невыполнением первого условия ликвидности - избытком наиболее срочных обязательств (кредиторской задолженности) и недостатком наиболее ликвидных активов (денежных средств). Кроме того, возможно, предприятие имеет избыточное количество основных средств (труднореализуемых активов) и недостаточное количество собственного капитала (постоянных пассивов).

В таблице 3 представим результаты анализа ликвидности баланса за 2011 год.

Таблица 3 - Анализ ликвидности баланса ОАО "Нефтекамскшина" за 2011г.

|

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (-) | |||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец | ||

|

2 |

3 |

4 |

5 |

6 |

7 |

8=3-6 |

9=4-7 |

|

Наиболее ликвидные активы (А1) |

1164 |

368 |

Наиболее срочные обязательства (П1) |

926619 |

1335882 |

-1334718 |

-1335514 |

|

Быстро реализуемые активы (А2) |

653856 |

1106112 |

Краткосрочные обязательства (П2) |

1957112 |

2202452 |

-1303256 |

-1096340 |

|

Медленно реализуемые активы (А3) |

747970 |

645566 |

Долгосрочные пассивы (П3) |

506788 |

426778 |

241182 |

218788 |

|

Труднореализуемые активы (А4) |

2991142 |

3030558 |

Постоянные пассивы (П4) |

100613 |

817492 |

2890529 |

2213066 |

|

Баланс |

4394132 |

4782604 |

Баланс |

4394132 |

4782604 |

- |

- |

В 2011 году ситуация не улучшилась. Платежный недостаток наблюдается как в первой, так и во второй группах. На конец отчетного периода в первой группе он составляет 1335514 тыс. руб., а во второй - 1096340 тыс. руб. Долгосрочные пассивы покрываются медленно реализуемыми активами, что удовлетворяет условию, однако, этого не достаточно, чтобы говорить о положительной ситуации ОАО "Нефтекамскшина". Четвертая группа показателей также не удовлетворяет условию. Платежный излишек на конец отчетного периода составляет 2213066 тыс. руб.

Результаты анализа ликвидности баланса за 2012 г. представлены в таблице 4.

Таблица 4 - Анализ ликвидности баланса ОАО "Нефтекамскшина" за 2012г.

|

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (-) | |||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец | ||

|

2 |

3 |

4 |

5 |

6 |

7 |

8=3-6 |

9=4-7 |

|

Наиболее ликвидные активы (А1) |

368 |

7205 |

Наиболее срочные обязательства (П1) |

1335882 |

1006182 |

-1335514 |

-998977 |

|

Быстро реализуемые активы (А2) |

1029406 |

297736 |

Краткосрочные обязательства (П2) |

2202452 |

2244771 |

-1173046 |

-1947035 |

|

Медленно реализуемые активы (А3) |

722272 |

822913 |

Долгосрочные пассивы (П3) |

391180 |

321343 |

331092 |

501570 |

|

Труднореализуемые активы (А4) |

3024003 |

3191994 |

Постоянные пассивы (П4) |

846535 |

747552 |

2177468 |

2444442 |

|

4776049 |

4319848 |

Баланс |

4776049 |

4319848 |

- |

- |

В 2012 году ситуация не изменилась. Как и в двух предыдущих периодах условие абсолютно ликвидного баланса предприятия не соблюдается.

Таким образом, анализ ликвидности баланса предприятия показал, что у предприятия недостаточно денежных средств для покрытия своих обязательств. Ликвидность баланса ОАО "Нефтекамскшина" имеет отрицательную тенденцию, так как не соблюдаются условия первого, второго и четвертого неравенства на начало и конец периода, что свидетельствует о неспособности предприятия рассчитываться по наиболее срочным обязательствам и по краткосрочным обязательствам.

Рассмотренный выше общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используются относительные показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Для расчета ликвидности и платежеспособности воспользуемся рядом показателей.

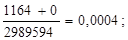

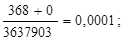

- Коэффициент абсолютной ликвидности (Ка. л):

Ка. л2010.=

Ка. л2011.=

Ка. л2012.=

- Коэффициент общей ликвидности (Ко. л.):

Ко. л2010=

Ко. л2011=

Ко. л2012=

- Коэффициент срочной ликвидности (Кс. л.):

Кс. л2010=

Кс. л2011=

Кс. л2012=

- Коэффициент ликвидности при мобилизации средств (Кл. м.с):

Кл. м.с2010=

Кл. м.с2011=

Кл. м.с2012=

Для большей наглядности результаты расчетов коэффициентов ликвидности и платежеспособности представлены в таблице 5.

Таблица 5 - Динамика коэффициентов ликвидности и платежеспособности

|

Показатель |

2010 год |

2011 год |

2012 год |

Изменения, (+, -) | |

|

2011-2010 |

2012-2011 | ||||

|

Коэффициент абсолютной ликвидности (Ка. л) |

0,0004 |

0,0001 |

0,0022 |

-0,0003 |

0,0021 |

|

Коэффициент общей ликвидности (Ко. л.) |

0,4453 |

0,4778 |

0,3335 |

0,0325 |

-0,1443 |

|

Коэффициент срочной ликвидности (Кс. л.) |

0,222 |

0,3042 |

0,0911 |

0,0822 |

-0,2131 |

|

Коэффициент ликвидности при мобилизации средств (Кл. м.с) |

0,2364 |

0,1669 |

0,2121 |

-0,0695 |

0,0452 |

Из данных таблицы видно, что за исследуемый период (2010-2012 гг.) значения коэффициентов ликвидности намного ниже рекомендуемых значений. Также наблюдается, что коэффициент абсолютной ликвидности в 2011 году снизился на 0,0003 пункта по сравнению с 2010 годом, однако в 2012 году данный коэффициент возрос на 0,0021 пункта, что связано с увеличением денежных средств предприятия. Это говорит о том, что предприятие может покрыть больше своих обязательств. Но в целом предприятие не в состоянии расплатиться по срочным обязательствам, так как значения коэффициентов намного уступают пределам нормы. Коэффициент общей ликвидности в 2011 году увеличился на 0,0325 пункта, но в 2012 году он снизился на 0,1443 пункта, что связано с уменьшением оборотных активов, которые могли бы покрыть краткосрочные обязательства. Низкий коэффициент общей ликвидности говорит о нерациональном вложении предприятием своих средств и неэффективном их использовании. Низкое значение показателей срочной ликвидности говорит о необходимости систематической работы с дебиторами для обеспечения быстрого погашения дебиторской задолженности. В 2012 году данный показатель снизился на 0,2131 пункта. Коэффициент ликвидности при мобилизации средств в 2012 году составил 0,2, то есть он вырос на 0,0452 по сравнению с 2011 годом. Но он не входит в рекомендуемый промежуток, что говорит о больших запасах и краткосрочных пассивах.

Определим тип финансовой устойчивости ОАО "Нефтекамскшина" за 2010 год. Для этого рассчитаем наличие собственных оборотных средств, наличие собственных и долгосрочных заемных источников формирования запасов и затрат, а также общую величину основных источников формирования запасов и затрат:

СОС= 1003613 - 2983410 = -1979797 тыс. руб.;

СД = -1979797 + 400925 = -2380722 тыс. руб.;

ОИ = -2380722 + 1956755 = -423967 тыс. руб.

Далее рассчитаем показатели обеспеченности запасов источниками их формирования:

Фсос = -1979797 - 627160 = -2606957 тыс. руб.;

Фсд = -2380722 - 627160 = -3007882 тыс. руб.;

Фои = -423967 - 627160 = -1051127 тыс. руб.

Таким образом, трехкомпонентный показатель типа финансовой устойчивости примет вид: S(Ф) = [0,0,0], что говорит о кризисном финансовом состоянии.

Аналогично проведем расчеты за 2011 и 2012 годы и представим данные в таблице 6.

Таблица 6 - Типы финансовой устойчивости ОАО "Нефтекамскшина" за исследуемый период (2010-2012 гг.)

|

Показатели |

2010 год, тыс. руб |

2011 год, тыс. руб |

2012 год, тыс. руб |

|

Общая величина запасов |

627160 |

601166 |

699836 |

|

Капитал и резервы |

1003613 |

817492 |

747554 |

|

Внеоборотные активы |

2983410 |

3030558 |

3191994 |

|

Наличие собственных оборотных средств |

-1979797 |

-2213066 |

-2444440 |

|

Долгосрочные пассивы |

400925 |

327209 |

225861 |

|

Функционирующий капитал (СД) |

-2380722 |

-1885857 |

-2218579 |

|

Краткосрочные кредиты и займы |

1956755 |

2202262 |

2244673 |

|

Общая величина источников |

-423967 |

316405 |

26094 |

|

Фсос = СОС - 3 |

-2606957 |

-2814232 |

-3144276 |

|

Фсд = СД - 3 |

-3007882 |

-2487023 |

-2918415 |

|

Фои = ОИ - 3 |

-1051127 |

-284761 |

-673742 |

|

Трехкомпонентный показатель типа финансовой ситуации S (Ф) = S( Фсос), S( Фсд), S( Фои) |

0,0,0 |

0,0,0 |

0,0,0 |

Данные таблицы свидетельствуют о кризисном финансовом состоянии в исследуемом периоде, который характеризуется отсутствием средств для формирования запасов на предприятии.

Далее рассчитаем относительные коэффициенты финансовой устойчивости рассматриваемой:

- Коэффициент капитализации (Ккап):

Ккап2010=

Ккап2011=

Ккап2012=

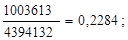

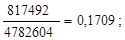

- Коэффициент независимости (автономии) (Кнез.):

Кнез2010=

Кнез2011=

Кнез2012=

- Коэффициент финансовой напряженности (Кфин. напр):

Кфин. напр2010=

Кфин. напр2011=

Кфин. напр2012=

- Коэффициент самофинансирования (Ксам. фин.):

Ксам. фин2010=

Ксам. фин2011=

Ксам. фин2012=

- Коэффициент финансовой устойчивости (Кфин. уст.):

Кфин. уст2010=

Кфин. уст2011=

Кфин. уст2012=

- Коэффициент обеспеченности собственными оборотными средствами (КСОС):

КСОС2010=;

КСОС2011=

КСОС2012=.

Занесем данные показатели в таблицу 7.

Таблица 7 - Динамика коэффициентов финансовой устойчивости ОАО "Нефтекамскшина" за 2010-2012 гг.

|

Показатель |

2010год |

2011 год |

2012 год |

Изменения (+, -) | |

|

2011-2010 |

2012-2011 | ||||

|

Коэффициент капитализации (Ккап) |

3,3783 |

4,8503 |

4,7787 |

1,472 |

-0,0716 |

|

Коэффициент независимости (автономии) (Кнез.) |

0,2284 |

0,1709 |

0,1731 |

-0,0575 |

0,0022 |

|

Коэффициент финансовой напряженности (Кфин. напр) |

0,7716 |

0,829 |

0,8269 |

0,0574 |

-0,0021 |

|

Коэффициент самофинансирования (Ксам. фин.) |

0,296 |

0,2062 |

0,2093 |

-0,0898 |

0,0031 |

|

Коэффициент финансовой устойчивости (Кфин. уст.) |

0,3196 |

0,2393 |

0,2253 |

-0,0803 |

-0,014 |

|

Коэффициент обеспеченности собствен - ными оборотными средствами (КСОС) |

-1,4033 |

-1,2631 |

-2,1673 |

0,1402 |

-0,9042 |

Из данных таблицы видно, что значения коэффициента капитализации не превышают рекомендуемое значение, то есть они ниже 0,5, что является положительной тенденцией. В 2011 году данный показатель увеличился на 1,472 отн. ед., но в 2012 году он уменьшился на 0,0716 отн. ед.. Это свидетельствует о том, что в 2012 году финансовое положение стало устойчивее. Значения коэффициента независимости не входят в пределы нормы, а находятся ниже (в 2010 г. - 0,2284, в 2011 г. - 0,1709, в 2012 г. - 0,1731). Это говорит о неустойчивости финансового положения. Значения коэффициента финансовой напряженности превышают рекомендуемые пределы. Хоть и в 2012 году данный показатель снизился на 0,0021 отн. ед., ситуация в компании не улучшилась. Данные коэффициента самофинансирования говорят о том, что большая часть имущества предприятия сформирована за счет заемных средств, так как за исследуемый период показатели ниже 1. Это может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. Коэффициент финансовой устойчивости имеет отрицательную тенденцию, так как показатели за исследуемый период меньше 0,6. Более того, данный показатель с каждым годом уменьшается: в 2011 году он снизился до 0,2393 отн. ед., в 2012 году - до 0,2253 отн. ед. Показатели коэффициента обеспеченности собственными оборотными средствами являются отрицательными, что говорит о недостатке оборотных средств. В целом рассмотренные показатели свидетельствуют о низком уровне финансовой устойчивости ОАО "Нефтекамскшина".

Похожие статьи

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Заключение - Значение финансовой устойчивости организации в условиях рынка

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. Организация развивается при условии обеспечения...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Анализ статистических данных об инвестиционной активности предприятий за 2012-2015 годы Для того чтобы изучить уровень инвестиционной активности...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Анализ финансовой устойчивости предприятия - Анализ финансового состояния предприятия

Финансовая устойчивость предприятия -- это финансовое состояние предприятия и его ресурсов, при помощи которого обеспечивается развитие фирмы на...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Введение - Значение финансовой устойчивости организации в условиях рынка

В условиях финансово - экономического кризиса коммерческие организации вынуждены пересматривать условия договоров с поставщиками, заказчиками; все...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

Анализ финансового состояния предприятия на примере ОАО "Нефтекамскшина" - Значение финансовой устойчивости организации в условиях рынка