Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует сроку погашения обязательств.

Ликвидность активов -- величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства; П4 - постоянные пассивы - итог раздела III пассива баланса.

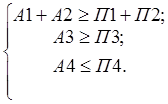

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения:

- 1. А1 ? П1 2. А2 ? П2 (1) 3. А3 ? П3 4. А4 ? П4

Если ликвидность баланса отличается от абсолютной, ее можно признать нормальной при соблюдении следующих отношений:

(2)

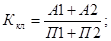

Кроме того, для анализа ликвидности можно рассчитать несколько различных коэффициентов

- коэффициент абсолютной ликвидности (быстрой ликвидности, или абсолютной платежеспособности), показывающий, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время:

= (3)

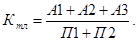

- коэффициент критической ликвидности, характеризующий ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности:

(4)

- коэффициент текущей ликвидности (коэффициент общей ликвидности, или общий коэффициент покрытия), показывающий платежные возможности предприятия на период, равный средней продолжительности одного оборота всех оборотных средств:

(5)

В практике финансового анализа сложились определенные нормативы коэффициентов ликвидности:

Платежеспособность предприятия оценивается путем анализа структуры баланса на основе двух коэффициентов:

- коэффициента текущей ликвидности:

(6)

Где ПА - итог второго раздела актива баланса;

VП - итог пятого раздела пассива баланса.

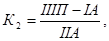

- коэффициента обеспеченности собственными средствами:

(7)

Где IIIП - итог третьего раздела пассива баланса;

IIA - итог второго раздела актива баланса;

А - итог первого раздела актива баланса.

Основаниями для признания структуры баланса не удовлетворительной, а предприятия - неплатежеспособным по этой методике является выполнение одного из следующих условий:

- - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Если результаты проведенного финансового анализа свидетельствуют о неплатежеспособности предприятия, необходимо оценить возможность восстановления платежеспособности. Если же предприятие на данный момент является вполне платежеспособным, необходимо оценить вероятность утраты платежеспособности в предстоящем периоде. Сделать это можно при помощи специального коэффициента восстановления / утраты платежеспособности.

Похожие статьи

-

Анализ ликвидности и платежеспособности

Ликвидность - это наличие у предприятия ликвидных активов и их способность обращаться в денежные средства (желательно без убытка и в кратчайшие сроки)....

-

Анализ ликвидности и платежеспособности ООО "Альтернатива" - Антикризис

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Заключение - Управление ликвидностью и платежеспособностью предприятия

Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Для того, что бы понять является ли бухгалтерский баланс ООО "Кристалл" ликвидным построим вспомогательную таблицу (таблица 2.1), в которую включим...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

ЛИКВИДНОСТЬ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Под Платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

Оценку состояния с любой позиции, будь то оценка ликвидности, кредитоспособности или платежеспособности компаний следует начинать с построения...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Введение - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

Финансовый анализ является важным элементом финансового менеджмента и аудита, поскольку практически все пользователи финансовой отчетности используют...

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия