Анализ эффективности деятельности организации - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г.

Таблица 2.6.1

Основные финансовые результаты деятельности ОАО "Мостоотряд-99" за два последних года.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне - годовая величина, тыс. руб. | ||

|

2011 г. |

2012 г. |

Тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

2 007 982 |

2 109 980 |

+101 998 |

+5,1 |

2 058 981 |

|

2. Расходы по обычным видам деятельности |

1 941 559 |

1 937 540 |

-4 019 |

-0,2 |

1 939 550 |

|

3. Прибыль (убыток) от продаж (1-2) |

66 423 |

172 440 |

+106 017 |

+159,6 |

119 432 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-4 721 |

-21 258 |

-16 537 |

-12 990 | |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

61 702 |

151 182 |

+89 480 |

+145 |

106 442 |

|

6. Проценты к уплате |

1 657 |

- |

-1 657 |

-100 |

829 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

12052 |

30901 |

18849 |

156,4 |

27502,5 |

|

8. Чистая прибыль (убыток) (5-6+7) |

47993 |

120281 |

+91 137 |

+151,8 |

105 614 |

|

Справочно: Совокупный финансовый результат периода |

47993 |

120281 |

+91 137 |

+151,8 |

105 614 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

91927 |

164215 |

+72288 |

+78,6 |

174034,5 |

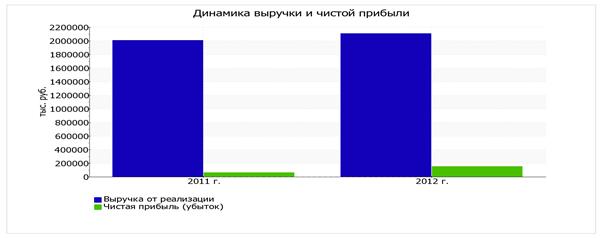

За последний год годовая выручка составила 2 109 980 тыс. руб., что на 101 998 тыс. руб. превышает значение выручки за период с 01.01.2011 по 31.12.2011.

Прибыль от продаж за 2012 год составила 172 440 тыс. руб. Финансовый результат от продаж резко вырос за весь рассматриваемый период (на 159,6%).

Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Ниже на графике наглядно представлено изменение выручки и прибыли ОАО "Мостоотряд-99" в течение всего анализируемого периода.

Рис. 2.6.1. Динамика выручки и чистой прибыли ОАО "Мостоотряд-99"за 2011-2012 г. г.

Прибыль - это абсолютный показатель, характеризующий количественную сторону финансовых результатов, соответственно, необходимо рассчитать и проанализировать показатели рентабельности, характеризующие качественную сторону финансовых результатов деятельности ОАО "Мостоотряд-99", приведенных в таб. 2.6.2.

Представленные в таблице показатели рентабельности за 2012 год имеют положительные значения как следствие прибыльной деятельности ОАО "Мостоотряд-99".

Таблица 2.6.2

Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя | ||

|

2011 г. |

2012 г. |

Коп., (гр.3 - гр.2) |

± % ((3-2) : 2) | |

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 6% и более. |

3,3 |

8,2 |

+4,9 |

+147,1 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

3,1 |

7,2 |

+4,1 |

+133,2 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

3 |

7,2 |

+4,2 |

+139,6 |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

3,4 |

8,9 |

+5,5 |

+160,1 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

37,2 |

- |

-37,2 |

-100 |

За 2012 год организация по обычным видам деятельности получила прибыль в размере 8,2 копеек с каждого рубля выручки от реализации. К тому же имеет место рост рентабельности продаж по сравнению с данным показателем за 2011 год (+4,9 коп.).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за период с 01.01.2012 по 31.12.2012 составил 7,2%. Это значит, что в каждом рубле выручки ОАО "Мостоотряд-99" содержалось 7,2 коп. прибыли до налогообложения и процентов к уплате

Следующим этапом анализа эффективности деятельности ОАО "Мостоотряд-99" является расчет показателей рентабельности капитала, приведенный в следующей таблице.

Таблица 2.6.3

Рентабельность использования вложенного в предпринимательскую деятельность капитала.

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя (гр.3 - гр.2) |

Расчет показателя | |

|

2011 г. |

2012 г. | |||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственного капитала (ROE) |

66,7 |

88,4 |

+22,3 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 16% и более. |

|

Рентабельность активов (ROA) |

5,8 |

9,8 |

+4 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: не менее 5%. |

|

Рентабельность производственных фондов |

53,8 |

64 |

+10,2 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

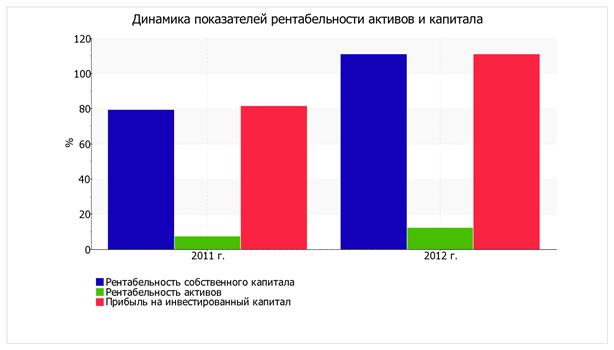

За последний год каждый рубль собственного капитала ОАО "Мостоотряд-99" обеспечил чистую прибыль в размере 0,667 руб. В течение анализируемого периода (с 31 декабря 2010 г. по 31 декабря 2012 г.) изменение рентабельности собственного капитала составило +25,2%. За последний год значение рентабельности собственного капитала можно охарактеризовать как исключительно хорошее.

За 2012 год рентабельность активов равнялась 9,8%. За последний год в сравнении с данными за 2011 год имел место стремительный рост рентабельности активов - на 4%.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала ОАО "Мостоотряд-99" в течение анализируемого периода.

Рис. 2.6.2 Динамика показателей рентабельности активов и капитала.

Расчет показателей деловой активности (оборачиваемости)

В следующей таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.6.4

Расчет показателей деловой активности

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. 2011 г. |

Коэфф. 2012 г. |

Изменение, дн. (гр.3 - гр.2) | |

|

2011 г. |

2012 г. | ||||

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 174 и менее дн.) |

134 |

199 |

2,7 |

1,8 |

+65 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 39 и менее дн.) |

8 |

35 |

46,6 |

10,4 |

+27 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 96 и менее дн.) |

69 |

94 |

5,3 |

3,9 |

+25 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

132 |

172 |

2,8 |

2,1 |

+40 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

150 |

213 |

2,4 |

1,7 |

+63 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

14 |

24 |

26,1 |

15,2 |

+10 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем в течение анализируемого периода (с 31.12.2010 по 31.12.2012) показывает, что организация получает выручку, равную сумме всех имеющихся активов за 182 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 22 дня.

Производительность труда

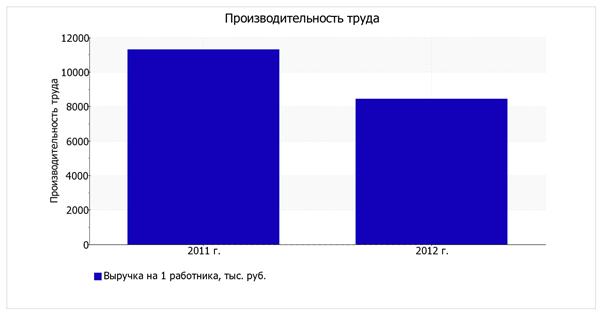

В качестве одного из показателей, отражающих эффективность использования трудовых ресурсов, рассчитана производительность труда - отношении выручки от реализации к средней численности работников ОАО "Мостоотряд-99". Ниже на графике представлена динамика данного показателя за рассматриваемый период (с 31 декабря 2010 г. по 31 декабря 2012 г.).

Рис. 2.6.3. Производительность труда.

Производительность труда за 2012 год составила 8 440 тыс. руб./чел. Это на 2 873 тыс. руб./чел., или на 25,4% ниже значения производительности труда за 2011 год.

Похожие статьи

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

Расширение рынков сбыта - Анализ финансового состояния

В процессе осуществления своей уставной деятельности НПФ "Диполь" несет затраты и получает доходы. В конце года на предприятии осуществляется подведение...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Оценка деловой активности - Анализ финансового состояния предприятия

Коэффициенты рентабельности характеризуют прибыльность основной деятельности ООО "Агломерат-Пром". Коэффициент рентабельности продаж характеризует,...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

Эффективность деятельности организации может быть также охарактеризована показателями эффективности использования средств предприятия - коэффициентами...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Наименование: ООО "Вемос" Месторасположение: Россия, г. Владивосток, ул. Чкалова 8. Тел. 8 (4232) 317-326 Факс. 8 (4232) 339-052 ООО "Вемос" начал свою...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Для анализа состава и структуры доходов и расходов используются данные отчетов о прибылях и убытках организации. Анализ структуры доходов - это...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании значений...

-

Анализ структуры и динамики финансовых результатов - Анализ финансового состояния компании

Проанализируем отчетность компании JTB и определим, есть ли стратегическая направленность в деятельности компании. Для анализа воспользуемся финансовой...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Характеристика и анализ основных технико-экономических показателей хозяйственной деятельности предприятия Научно-производственная фирма (НПФ) "Диполь" -...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Коэффициенты оборачиваемости (деловой активности) характеризуют интенсивность использования имеющихся у компании ресурсов. Коэффициент оборачиваемости...

-

Заключение - Анализ финансового состояния

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта...

Анализ эффективности деятельности организации - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"