Моделирование зависимости показателей заработной платы и уровня образования с использованием копулярных функций - Оценка норм отдачи от образования в России и других странах

Модели заработной платы минцеровского типа позволяют выявить факторы, которые оказывают влияние на величину заработной платы индивида. Однако нас также может интересовать мера взаимосвязи между заработной платой и уровнем полученного образования. Понятно, что самым простым решением данной задачи является нахождение обычной меры корреляционной взаимосвязи, однако использование коэффициента корреляции будет корректным лишь в случае линейной взаимосвязи рассматриваемых факторов, тогда как в случае иной зависимости между переменными данная мера не будет должным образом отражать искомую взаимосвязь.

Одним из наиболее популярных методов, позволяющим обойти данное ограничение и исследовать структуру взаимосвязи нескольких переменных, являются модели копул. Копула определяется следующим образом. Предположим, мы имеем случайный вектор (, функции распределения каждой из компонент которого являются непрерывными на всей области определения. При этом каждую компоненту вектора можно трансформировать таким образом, что ее распределением будет равномерным на отрезке [1,0], т. е.

,

Копула переменных ( определяется как функция совместного распределения компонент вектора, т. е.

,

Теоретической основной для теории копул является теорема Шкляра, рассмотренной в работе (Sklar,1959) Sklar A. Fonctions de repartition a n dimensions et leur marges/ Publications de l'institute de statistique de l'universite de Paris No 8, pp. 229-231. Данная теорема формулируется следующим образом. Для любого случайного вектора ( с совместной функцией распределения, имеющей вид:

,

И безусловными функциями распределения:

,

Существует копула, такая, что

,

Таким образом, мы можем описать совместное распределение величин через безусловные функции распределений каждой из величин, а также копулу. При этом мы можем отделить задачу моделирования безусловных распределений от задачи исследования структуры взаимосвязи, так как копула содержит в себе всю информацию относительно взаимосвязи исследуемых переменных.

Если безусловные функции распределения и копула являются дифференцируемы, то мы можем определить совместную функцию плотности как:

,

Где c(.) - функция плотности копулы:

,

Существует большое число различных семейств копул, описание некоторых из них приводится в работах, например, (Aas,2004) Aas K. (2004), Modelling the dependence structure of financial assets: A survey of four copulas/ Working paper of Norwegian computing center No SAMBA/22/04, (Joe,1997), (Hutchinson, Lai, 1990), (Nelsen,1999) Nelsen R., (1999) Properties and applications of copulas: a brief survey. К наиболее распространенным семейстам копул относятся архимедовы копулы, имеющие вид:

,

Где - функция-генератор.

Также в прикладных исследованиях распространено использование эллипсообразных копул, которые базируются на нормальном распределении и распределении Стъдента, а также архимедовы копулы, имеющие вид:

,

Особым семейством копул являются копулы экстремальных значений, которые базируются на одномерных законах распределения экстремумов и удовлетворяют соотношению, обозначенному в работе (Bouye,2002) Bouye A. (2002) A model based on copula for sustainable and social responsible investments/ Revista de Contabilidad, Vol.19, issue 1, pp. 55-76:

,

Также существуют различные подходы к оцениванию параметров моделей копул. Наиболее распространенным является семейство параметрических методов, к которому относится, например, классический метод максимального правдоподобия, основанный на максимизации функции правдоподобия как по безусловным функциям распределения, так и по копуле. Существуют также полупараметрические и непараметрические методы. Первый подход предполагает, что на первом этапе опускается параметрическое оценивание безусловных распределений рассматриваемых случайных величин, вместо этого используются эмпирические распределения, а уже после этого происходит параметрическое оценивание параметров копул. Наконец, непараметрические методы оценки копул предполагают получение ядерных оценок.

Как уже отмечалось, копула, а точнее основанные на копуле меры взаимосвязи, позволяют определить степень зависимости между исследуемыми переменными в том случае, когда взаимосвязь не является линейной и применение парного коэффициента корреляции является некорректным. К таким мерам тесноты взаимосвязи, основанным на копуле, относятся тау Кендалла и коэффициент Спирмена.

В нашем случае, при рассмотрении двух переменных, тау Кендалла определяется как:

,

При этом, как показано, например, в работе (Schiweizer, 1981) Schiweizer B. (1981) On nonparametric measures of dependence for random variables/ The annals of statistics, Vol.9, No 4, pp.879-885, соотношение данной меры с параметром зависимости может быть записано в следующем виде:

,

,

Коэффициент Спирмена в общем виде определяется как:

,

Если предположить, что рассматриваемые случайные величины X и Y имеют безусловные распределения F и G, то тогда верны следующие соотношения между коэффициентом Спирмена и парным коэффициентом корреляции:

,

Для Гауссовой копулы и копулы Стьюдента верно также соотношение следующего вида:

,

Главным вопросом, предшествующим построению модели копулы, является определение класса копул, который был бы наиболее подходящим для рассматриваемой выборки. В нашей работе для определения наиболее подходящего семейства копул мы будем использовать информационный критерий Акаике, который в общем случае имеет вид:

,

Суть подхода выбора оптимальной копула, основанного на информационном критерии Акаике состоит в выборе такой модели, для которой характерно минимально возможное значение расстояния Кульбака-Лейблера, которое, в сущности, является мерой близости истиной плотности к параметрической плотности. Реализовать такой подбор оптимальной модели копулы позволяет пакет R-Studio, а именно функция "BiCopSelect" пакета "VineCopula", которая сравнивает ряд моделей копул по информационному критерию и выбирает вариант с его минимальным значением. Помимо определения значений информационного критерия при выборе наиболее подходящего класса копул необходимо проверить адекватность модели копулы (goodness of fit test-GOF). Стандартный тест, определяющий адекватность выбранной модели копулы, основан на статистике Крамера-фон Мизеса, который имеет вид:

,

Где - распределение некоторого теоретического семейства копул, а F - эмпирическое совместное распределение изучаемых случайных величин.

Будем рассматривать и сравнивать три семейства копул: копулы Гаусса, Стьюдента и Клэйтона. Общие формулы, определяющих вид данных копул, представлены в табл. 4.

Результаты оценивания обозначенных моделей копул, а также соответствующие им значения информационного критерия Акаике приведены в табл. 5.

Таблица 5 Результаты оценивания параметров копул

|

Копула |

Результаты оценивания для России |

Результаты оценивания для Украины |

|

Гаусса |

Параметр : 0,251 AIC: -8,547 Тестовая статистика (GOF): 81,4 |

Параметр: 0,112 AIC: -6,423 Тестовая статистика (GOF): 93,3 |

|

Стъюдента |

Параметр: 0,244 AIC: - -8,241 Тестовая статистика (GOF): 94,4 |

Параметр: 0,108 AIC: -5,253 Тестовая статистика (GOF): 94,2 |

|

Клэйтона |

Параметр: 268,07 AIC: -5,321 Тестовая статистика (GOF): 90,2 |

Параметр: 357,92 AIC: -4,329 Тестовая статистика (GOF): 97,5 |

В случае с Россией все три рассматриваемые копулы могут быть признаны адекватными согласно результатам GOF-теста. При этом минимальным значением информационного критерия Акаике обладает копула Гаусса, что говорит об оптимальности данного класса копулы. Важно отметить, что копула Гаусса обладает минимальным значением информационного критерия не только среди трех рассмотренных семейств копул, но и среди гораздо более широко спектра разновидностей копул. Данный факт был проверен в автоматическом режиме с использованием функции "BiCopSelect" пакете "VineCopula" в R.

В случае с Украиной наиболее сообразной копулой также оказывается копула Гаусса, что подтверждается сравнением соответствующих информационных критериев Акаике, а также применением функции "BiCopSelect" в пакетет R studio.

Копула Гаусса является достаточно распространенным классом копулярных функций, при этом использование данного класса копул дает нам возможность достаточно просто интерпретировать оцененные параметры рассматриваемых копул.

Известно, что единственный параметры копулярной функции Гауссова типа характеризует тесноту взаимосвязи между рассматриваемыми случайными величинами. Таким образом, при оценивании такого класса копул мы сможем сразу сравнивать данные параметры и делать выводы о том, в какой из двух рассматриваемых стран и в какой период времени могла наблюдаться более тесная взаимосвящь между числом лет, затраченным на получение образования и логарифмом средней заработной платы за последниек 12 месяцев.

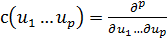

На рис. 18 представлен график функции плотности совместного распределения переменных логарифма заработной платы и числа лет образования в России в 2003, 2004 и 2007 годах, описанной с помощью копулы Гаусса.

Рис. 18. Плотность совместного распределения логарифма заработной платы и числа лет образования на основе копулы Гаусса, Россия, 2003,2004,2007 гг.

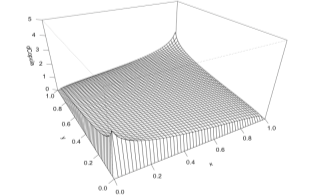

На графике прослеживаются характерные для данного семейства копул "хвосты", которые свидетельствуют о наличии корреляционной зависимости между рассматриваемыми переменными. Аналогичный график для Украины представлен на рис. 19.

Рис. 19. Плотность совместного распределения логарифма заработной платы и числа лет образования на основе копулы Гаусса, Украина, 2003,2004,2007 гг.

В случае Украины функция плотности имеет не такие ярко выраженные "хвосты", как в случае с Россией. Данный результат является ожидаемым, так как значение параметра копулы Гаусса для Украины было меньшим.

Для описания взаимосвязи между исследуемыми переменными мы также можем использовать описаныне выше меры взаимосвязи, основанные на копулах. Значения данных мер, а также значение классического коэффициента корреляции Пирсона представлено в табл. 6.

Таблица 6 Меры взаимосвязи между логарифмом заработной платы и числом лет образования, Россия и Украина, 2003, 2004, 2007 гг.

|

Страна/мера взаимосвязи |

Россия |

Украина |

|

Тау Кенделла |

0,216 |

0,101 |

|

Коэффициент Спирмена |

0,254 |

0,108 |

|

Коэффициент Пирсона |

0,251 |

0,112 |

Таким обаразом, моделирование совместного распределения лоагрифма заработной платы и числа лет образования в России и Украине приводит нас к тому же выводу, к которому мы пришли при оценивании квантильный регрессий заработной платы для панельных данных: в России уровень образования работника играет большую роль в формировании его заработнй платы, иными словами, на российском рынке труда более высоко оцениваются высококвалифицированные специалисты, что говорит о большем спросе на данную категорию работников.

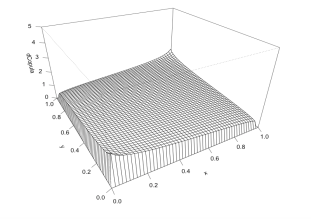

Также мы можем актуализировать полученную модель совместного распределения, используя данные РМЭЗ НИУ ВШЭ за 2008-2014 гг.. Для данного массива данных также была оценена модель копулы Гаусcа. График функции плотности совместного распределения приведен на рис. 20.

Как видно из графика плотности совместного распределения, размер характерных "хвостов" примерно соответствует размеру "хвостов" на соответствующем графике для России в 2003, 2004 и 2007 годов. Это говорит о том, что существующая в 2003-2007 годах взаимосвязь между логарифмом заработной платы и число лет, затраченных на получение образования, остались примерно на том же уровне и на последующем рассматриваемом этапе, то есть в 2008-2014 годах.

Рисунок 20. Плотность совместного распределения логарифма заработной платы и числа лет образования на основе копулы Гаусса, Россия, 2008-2014

Параметр оцененной копулы Гаусса составил 0,279, значения мер взаимосвязи, основанных на копуле, таких как тау Кенделла и коэффициент корреляции Спирмена, а также значение классического коэффициента корреляции Пирсона приведены в табл. 7.

Таблица 7 Основные меры взаимосвязи между логарифмом заработной платы и числом лет образования. Россия, 2008-2014 гг.

|

Мера взаимосвязи |

Значение |

|

Тау Кенделла |

0,243 |

|

Коэффициент Спирмена |

0,289 |

|

Коэффициент Пирсона |

0,282 |

Таким образом, мы можем констатировать, что в течение 2008-2014 годов в России произошли пусть и незначительные, однако позитивные изменения, все меры взаимосвязи между логарифмом заработной платы и число лет образования имеют чуть более высокие значения. В целом потребность в высококвалифицированных специалистов сохранилась примерно на прежнем уровне несмотря на случившийся в 2008-2009 годах экономический кризис.

Подводя итог, мы можем отметить большую значимость уровня образования при формировании величины заработной платы в России, о чем свидетельствуют полученные модели совместного распределение логарифма заработной платы и числа лет образования. Это может свидетельствовать как о более эффективной системе образования, так и о большем инновационном потенциале экономики, который обеспечивает устойчивый спрос на специалистов, обладающих обширным запасом различных знаний, умений и навыков.

Похожие статьи

-

Отправной точкой для построения нашей модели будет являться описанное ранее классическое уравнение заработной платы минцеровского типа, предложенной в...

-

Оценивание нормы отдачи от образования на макроуровне В данной части работы будет рассмотрен макроподход к оцениванию нормы отдачи от образования,...

-

Капитализация профессиональных знаний в системе понятий человеческого капитала Капитализация профессиональных знаний является одной из основных категорий...

-

Введение - Оценка норм отдачи от образования в России и других странах

В современном обществе почти каждый человек тем или иным образом вовлечен в процесс получения профессиональных знаний - тех знаний, которые в последующем...

-

Все подходы к измерению отдачи от образования можно глобально разделить на 2 группы. Первый подход предполагает оценивание отдачи от образования на макро...

-

Как уже отмечалось, существует большое количество работ, в которых авторы предпринимают попытки оценить отдачи от образования используя различные...

-

Россия и Украина: отправная точка самостоятельного экономического развития Одна из основных предпосылок теории человеческого капитала Бэкера состоит в...

-

После получение оценок норм отдачи от образования, мы можем перейти к классификации стран на основе этой характеристики. Для проведения классификации мы...

-

Вторая глава делится на две части. Первая часть посвящена анализу влияния ИМТ и других факторов на заработную плату населения. Включает в себя...

-

Динамика уровня и дифференциации заработной платы населения России по регионам страны в 1990-2014 гг. Среди регионов-субъектов Российской Федерации по...

-

Общая численность служащих цеха, , чел., определяется по формуле , (2.14) Где Чраб - численность производственных рабочих, чел.; Нчисл - норматив...

-

Расчет численности основных рабочих, определяется по формуле: (2.10) =18 Где Н - количество оборудования, единиц Nчисл - норматив численности...

-

Функции заработной платы - Оплата труда

Заработная плата выполняет несколько функций. 1. Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально...

-

Проанализировав эффективность использования трудовых ресурсов, нам необходимо проанализировать фонд заработной платы (таблица 2.6.2.1.). Таблица 2.6.2.1...

-

В целях оценки значимости каждой из уже используемых переменных экономисты обычно используют метод "Shapley R-squared decomposition". Данный метод...

-

Заработная плата определяется и в широком, и в узком смысле этого слова, что связано с неоднозначной трактовкой понятия "труд". В широком смысле...

-

Целью данного раздела является определение численности промышленно-производственного персонала цеха по категориям, планового фонда заработной платы,...

-

Данные, использованные для анализа и обсуждения в настоящей главе, представлены в табл. 1 приложения. Оценка влияния высшего образования родителей на...

-

Сущность оплаты труда и заработной платы В экономической литературе встречается несколько определений заработной платы. Оплата труда представляет собой...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

-

Анализ показателей заработной платы позволил выявить основные достоинства и недостатки использования труда работников ООО "Оптима", необходимые для...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

Материал и методика - Связь уровня образования родителей с успешностью обучения их детей

Материалом для анализа послужили данные о поле, наличии и уровне образования родителей, форме обучения и успешности окончания ТвГУ 465...

-

Использование статистических показателей в дисперсионном анализе

Задача 1 По территориям Волго-Вятского, Центрально-Черноземного и Поволжского районов известны данные: Район Потребительские расходы в расчете на душу...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

Сущность заработной платы и факторы ее определяющие - Заработная плата и занятость населения

В истории экономической науки сложилось представление о заработной плате как о сумме средств, которую предприниматель (работодатель) платит наемному...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

Описание базы данных Главным источником формирования базы статистических данных, используемых в данной работе, выступил сайт Госкомстата. Для анализа...

-

Анализ статических моделей панельных данных имеет ряд недостатков. Во-первых, при условии корреляции между лагом зависимой эндогенной зависимой...

-

Проблемы неравенства доходов населения и пути их решения Изучение социальной дифференциации населения является одной из главных задач, тем более что...

-

Формы регулирования трудовых отношений: договор и контракт (10 % к зарплате). Система мотивации труда: ежемесячные, ежеквартальный, ежегодные премии....

-

Расчет годового фонда заработной платы рабочих - Оценка показателей эффективности проекта

Годовой фонд заработной платы - это сумма всех расходов цеха на оплату труда, включаемых в себестоимость. В состав фонда заработной платы включают...

-

По покупательной способности доходов населения, измеряемой как отношение среднедушевых доходов к прожиточному минимуму, Вологодская область ближе не к...

-

Поскольку на успешность обучения студентов на направлении "Биология" ТвГУ могли повлиять и другие причины, данные по которым были собраны в ходе...

-

С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать...

-

Годовой план заработной платы представляет собой сумму выплат работникам данного участка за год. Расчет фонда заработной платы ремонтных рабочих....

-

Сущность, понятие и функции заработной платы На рынке труда, как и на товарных рынках, действуют законы спроса и предложения, формируется равновесная...

-

Виды, формы и системы заработной платы - Заработная плата: ее сущность и функции

То, что наемный работник получает в форме заработной платы, не дает представления о его покупательной способности, т. е. о его реальной возможности...

-

Дифференциация заработной платы - Заработная плата: ее сущность и функции

Выше мы исходили из среднего уровня заработной платы. Но в реальности мы наблюдаем существенную ее дифференциацию. В различных отраслях и у разных...

-

Состав работающих в сборочно-сварочном цехе подразделяется на следующие группы: - производственные рабочие, т. е. непосредственно выполняющие...

Моделирование зависимости показателей заработной платы и уровня образования с использованием копулярных функций - Оценка норм отдачи от образования в России и других странах