Эволюция подходов к измерению отдачи от образования - Оценка норм отдачи от образования в России и других странах

Все подходы к измерению отдачи от образования можно глобально разделить на 2 группы. Первый подход предполагает оценивание отдачи от образования на макро уровне путем эконометрического оценивания различно специфицированных производственных функций с включением в них запаса человеческого капитала. Второй подход состоит в оценивании отдачи от образования на микроуровне и в настоящее время представляет собой оценивание уравнений заработной платы минцеровского типа, о которых речь пойдет ниже. Второй обозначенный подход, безусловно, является наиболее распространенным среди исследователей и берет свое начало с теоретических основ теории человеческого капитала.

Теоретическую основу для исследований в области теории человеческого капитала заложил Бэкер. В своей работе (Becker, 1964) Becker G.: Human capital, Chicago university press, third edition, 1993 он сформулировал, а также эмпирически подтвердил предположение о том, что человеческий капитал представляет собой инвестиционной благо, которое может дать отдачу более высокую, чем инвестиции на фондовом рынке. К основным предпосылкам теории человеческого капитала Бэкера относятся единство и однородность национального рынка труда, причем все индивиды имеют свободный доступ к этому рынку. Так как рынок труда один, следовательно, на нем формируется единственный для страны уровень отдачи от образования. Индивиды оценивают этот уровень и, в свою очередь, принимают решения о том, стоит ли им инвестировать в свое образование или нет. Именно поэтому в большинстве последующих работ уровень отдачи от образования оценивается для страны в целом, а не для отдельных ее частей.

Работа Бэкера положила начало целому ряду эмпирических и теоретических исследований, цель которых состояла в том, чтобы оценить, насколько вложение в человеческий капитал себя оправдывают, какова норма отдачи от образования. В работе Бэкера также присутствует часть, посвященная оценке отдачи от образования, где последняя определяется путем деления средней разницы в заработных платах между работниками с высшим образованием и без такового на общий затраты, связанные с получением образования. Иными словами, это было первой упрощенной попыткой оценивания отдачи от образования на микро уровне.

Однако цель работы Бэкера состояла не в том, чтобы как можно более точно измерить отдачу от образования, а в том, чтобы показать, что эта отдача действительно может быть выше норм доходности физического капитала или каких-либо ценных бумаг. Поэтому возникала необходимости в разработки и адаптации более тонких методов оценки отдачи от образования. В данном направлении теории человеческого капитала фундаментальной является работа Минцера (Mincer, 1974) Mincer D.: Education, experience and distribution of earnings, NBER, 1974. В данной работе автор предпринял попытку эмпирически оценить норму отдачи от образования и предложил принимать за отдачу от образования коэффициент при количестве лет, потраченных на образования в уравнении регрессии, которое впоследствии получило имя Минцера. Данное уравнение имеет следующий вид:

Где

- логарифм заработной платы

Education - количество лет, потраченных на получение образования

Experience - Общий трудовой стаж работника

Tenure - Специфический трудовой стаж работника, под которым понимается стаж на последнем месте работы.

Приведенное уравнение является уравнением Минцера в классической постановке. В прикладных исследованиях, например, (Beesin, 1991) Beeson E.: Amenities and regional differences in returns to worker characteristics, ,1991, (Chiswick, 1973) Chiswick K.: Income inequality: regional analysis within a human capital framework, university of Columbia press, 1974 часто используется так называемое расширенное уравнения минцеровского типа, которое имеет вид:

,

Здесь X - набор дополнительных переменных, включенных в уравнение, а - набор коэффициентов при этих переменных. В качестве дополнительных переменных могут быть выбраны любые другие характеристики индивида, которые гипотетически могут влиять на уровень его дохода. Среди наиболее популярных переменных, включаемых исследователями в расширенное уравнение Минцера - пол и возраст респондента, средняя продолжительность рабочего дня, тип населенного пункта, в котором проживает респондент, тип предприятия, на котором занят человек.

Таким образом, в классическом понимании отдача от образования определяется как величина, на которую в среднем возрастет логарифм заработной платы работника при увеличении длительности образования данного работника на один год.

Работа Минцера является базовой в практике оценки отдачи от образования, в большинстве современных работ отдача от образования оценивается с использованием методологии, предложенной Минцером в базовом или в как-либо модифицированном виде. Однако оценивание уравнений заработной платы сопряжено с целым рядом эконометрических проблем, решение которых начали искать авторы последующих работ в данной области.

Одной из основных проблем эмпирических исследований в области теории человеческого капитала и, в частности, отдачи от образования, является недостаток валидных данных. В частности, мы можем не располагать переменной, отражающей способности индивида. Такая проблема возникает достаточно часто и связана с тем, что прямое измерение уровня интеллектуальных способностей является достаточно сложной задачей. Во-первых, необходимо определить, что именно следует понимать под способностями индивида, выбрать наиболее подходящую методологию оценки данных способностей. В этом вопросе среди исследователей отсутствует какой-либо консенсус и единственно верного метода не существует. Кроме того, включение данной переменной в программу выборочного обследования может сделать такую работу слишком затратной и сложновыполнимой.

В результате отсутствия какого-либо измерителя способностей респондента и игнорирования данной проблемы мы рискуем столкнуться с эндогенностью при построении эконометрических моделей и получить смещенные и неэффективные оценки.

Данная проблема была рассмотрена в статье (Grliches, 1977) Griliches E. Estimating the return to schooling: some econometric problems, Econometrica. 1977. Vol.45. №1.P.1-22, в которой автор формулирует проблему пропущенной переменной следующим образом.

Предположим, что нас интересует уравнение заработной платы следующего вида:

,

Здесь зависимой переменной является логарифм заработной платы, а объясняющими - уровень образования и уровень интеллектуальных способностей соответственно. Предположим, переменная A не может быть измерена и прямо включена в нашу модель. Тогда можно записать, что

,

Таким образом, коэффициенты короткой регрессии оказываются смещены в большую сторону на величину:

,

Предполагается, что величина смещения является положительной. Данное предположение основывается на предпосылке о том, что ковариация уровня интеллектуальных способностей и уровня образования положительна, а также о том, что способности положительно коррелированы с уровнем дохода.

Наиболее простым решением данной проблемы является нахождение корректной меры уровня интеллектуальных способностей (IQ, AFQT), и ранние работы в данной области носили преимущественно такой характер. Например, в работах (Hansen, 1970), Hansen W., (1970) Education, Income, and Human Capital. New York: Columbia University press (Griliches, Mason, 1972) Griliches Z., Mason W., (1972) Education, income and ability/ Journal of political economy, 80(3), Part II: S74-S103 авторы пытаются эмпирически оценить величину смещения коэффициентов короткой регрессии с целью найти несмещенные оценки коэффициентов исходной модели.

Однако по мере развития такого рода исследований стало понятно, что величина смещения в относительном или абсолютном выражении сильно варьирует в разных выборках, что делает невозможным определение некого общего уровня смещения оценки при пропуске переменной, отражающей интеллектуальные способности, который был бы универсален для различных выборок. Даже если коэффициент является константой, величина смещения будет зависеть от и, причем коэффициент будет зависеть от спецификации модели и, как резульатат, будет отличаться в различных эмпирических исследованиях. Кроме того, величина также может не совпадать в различных исследованиях. Это может быть объяснено, в первую очередь, ошибками в измерении интеллектуальных способностей. Если под интеллектуальными способностями индивида мы будем понимать результаты его IQ-тестов, то нельзя не признать вероятности существенных ошибок измерения, которые присущи практически всем тестам.

Среди исследователей существует также другая точка зрения, предполагающее иное определение уровня интеллектуальных способностей индивида. Исследователи, придерживающиеся данной позиции, полагают, что способности человека представляют собой возможность индивида при прочих равных условиях получать более высокую заработную плату. То есть способности индивида здесь понимаются как некая внутренняя мотивация, "энергия", которая позволяет человеку добиваться успехов во время обучения и при построении карьеры. Если предположить, что верной является именно эта точка зрения, то возникает необходимость в более тонкой спецификации используемых моделей.

За работой (Griliches, 1977) последовал целый ряд статей, в которых авторы концентрировались на самых разных эконометрических проблемах, которые могут возникнуть при оценивании уравнения заработной платы. Также предлагались новые методы оценивания данных уравнений, в частности, метод инструментальных переменных. В представленной работе будет расширена классическая для такого рода исследований методологическая база. Кроме обычных для такого рода исследований стандартного метода наименьших квадратов, который в случае возникновения проблемы эндогенности дополняется методом инструментальных переменных и методами построения моделей на основе панельных данных, в представленной работе будет реализован менее распространенный метод построения квантильных регрессий.

Квантильные регрессии представляют собой регрессионные уравнения, моделирующие не условное математическое ожидание зависимой переменной при заданных значениях регрессоров, как в случае классической регрессии, но и условные квантили различных порядков.

Применение данного метода может быть мотивировано несколькими обстоятельствами. Во-первых, может существовать необходимость анализировать не только условное математическое ожидание, но и характер всего условного распределения моделируемой переменной. Во-вторых, известно, что оценки, полученные методом наименьших квадратов являются несмещенными и эффективными только в случае выполнения условий теоремы Гаусса-Маркова. Однако на практике данные условия не всегда выполняются, поэтому МНК-оценки не позволяют получить качественную модель. То есть оценки, полученные методом наименьших квадратов, имеют асимптотическую эффективность равную единице в случае, когда мы имеем дело со нормально распределенными случайными величинами, однако если изучаемая величина подчиняется иному закону распределения, асимптотическая эффективность МНК-оценок может быть крайне низкой. Так, в работе (Gastwirth, 1980) Gastwirth, J. (1980) The robustness properties of two tests for serial correlation/ Journal of American statistical association, 75, pp. 138-141 показано, например, что среднее взвешенное квантилей 1/3, 1/2 и 2/3 с весами 0.3, 0.4 и 0.3 соответственно имеет асимпотическую эффективность порядка 80% для нормального, логистического распределений, а также для распределений Лапласа и Коши. Выборочное среднее значение при этом обладает асимптотической эффективностью равной 1 для нормального распределения, однако для распределения Лапласа асимптотическая эффективность составляет менее 50%, а для распределения Коши оказывается близкой к нулю.

Кроме того, МНК-оценки являются крайне чувствительны к аномальным наблюдениям, что приводит к смещению оценок, если данные выбросы не были исключены из выборки.

Модель квантильной регресси была впервые формально сформулирована в работе (Koenker, Bassett, 1978) Koenker R., Bassett G., Regression quantiles/ Econometrica, Vol. 46, No 1, pp. 33-50. Модель формулируется следующим образом. Пусть некоторые переменные, где вектор экзогенных переменных. Также допускается, что

,

Иначе данное соотношение может быть записано следующим образом:

,

Здесь обозначает условную квантиль переменной на векторе Х.

В отличии от классической линейной регрессии, где распределение остатков предполагается нормальным, в случае квантильной регрессии распределение остаточной компоненты остается неопределенным. Единственное допущение здесь состоит в ограничении на квантиль следующего вида:

,

В общем случае квантиль определяется как решение следующей задачи:

,

Аналогично классической модели регрессии, оценка параметров модели для квантиля порядка должна соответствовать решению минимизационной задачи следующего вида:

,

Где - контрольная функция.

В описанной выше модели предполагается, что все переменные измерены без ошибок, а также то, что модель корректно специфицирована, случаи неверного измерения или пропущенной переменной авторами не рассматривались. Данные вопросы были освещены позднее в работе (Angrist, Chernozhukov, Fernandez-Val, 2006) Angrist, Chernozhukov, Fernandez-Val (2006) Quantile regression under misspecification, with application to the US wage structure / NBER working paper No 10428. В данной работе авторы показывают, что если в качестве функции потерь (loss function) использовать взвешенную сумму квадратов ошибок спецификации, вектор оптимальных параметров для квантильной регрессии минимизирует математическое ожидание взвешенных квадратов ошибок спецификации модели. Данный факт показывается следующим образом. Определяются понятия ошибки спецификации и остаточного члена для квантильной регрессии. Для любого квантиля ошибка спецификации уравнения квантильной регрессии записывается следующим образом:

,

Остаточный член для квантильной регрессии определяется следующим образом:

,

Остаточный член имеет условную плотность распределения

,

После этого авторами формулируется и доказывается следующая теорема:

Предполагая, что

1) Существует условная плотность распределения остаточного члена,

- 2) Величины являются конечными 3) Параметры модели являются решением задачи вида:

Тогда верно соотношение:

, Где

,

То есть вектор оптимальных параметров для квантильной регрессии минимизирует математическое ожидание взвешенных квадратов ошибок спецификации модели, которые определяются как разница между истиной квантильной функцией и ее линейной аппроксимацией. Веса задаются средней плотностью зависимой переменной, причем большие веса придаются тем точкам аппроксимации, которые расположены ближе к линии истиной квантильной функции.

В этой же работе авторы выводят формулу смещения оценки в случае ошибки спецификации модели - пропуске существенной переменной. Предположим, нас интересует спецификация квантильной регрессии с двумя объясняющими переменными: , при этом мы не наблюдаем переменную (такой переменной могут быть, например, способности индивида в уравнении заработной платы минцеровского типа)

В силу недоступности фактора мы регрессируем зависимую переменную лишь на переменную. Тогда вектор параметров модели (короткой регрессии) удовлетворяет решению следующей задачи:

,

При этом вектор коэффициентов длинной регрессии задается как:

,

Тогда

,

,

,

,

Таким образом, здесь является той частью условной квантильной функции, которая не объясняется линейной функцией от в длинной регрессии.

Случай пропущенной переменной в случае квантильной регрессии в некотором смысле аналогичен случаю пропущенной переменной в классчической линейной регрессионной модели, то есть коэффициенты короткой регрессии равны соответствующим коэффициентам длинной регрессии плюс взвешенная проекция пропущенных эффектов на включенные переменные.

Таким образом, результаты, полученные авторами в ходе описываемой работы позволяют обосновать корректность применения метода квантильной регрессии, а также решить проблему смещения оценок из-за пропущенной переменной.

Существует также расширение квантильной регрессии на случай, когда мы имеем дело с панельными данными. Даннай модель была рассомтрена в работе (Koenker, 2004) Koenker R. (2004) Quantile regression for longitudinal data/ Journal of multivariate analysis, Volume 91, issue 1, pp. 74-89. Предлагаемая в данной работе модель квантильной регрессии для панельных данных с фиксированными эффектами может быть записана как:

,

Является моделируемым условным квантилем зависимой переменной y. - вектор соответствующих квантильных значений независимых переменных, - компонент, отражающий индивидуально специфический источник вариации или ненаблюдаемая гетерогенность.

Нахождение неизвестных параметров модели удовлетворяет решению следующей задачи:

,

В представленной работе также будет предпринята попытка оценить отдачу от образования на уровне страны в целом исходя из производственной функции, то есть на макро уровне. Исследование такого рода являются альтернативой описанному выше подходу оценивания отдачи от образования на микроуровне и позволяют оценить эффективность действующей в стране образовательной системы, а также то, насколько оправдывают себя вложения в систему образования на государственном уровне.

Логическим развитием модели квантильной регрессии является моделирование совместного распределения логарифма заработной платы и числа лет образования с помощью копулы (Sklar,1959). Модели копулы для России и Украины будут представлены в третьей главе настоящей работы.

В данной плоскости интересными является вопрос соотношения индивидуальной и общественной норм отдачи от образования. Ответ на данный вопрос, базирующийся на результатах эмпирического исследования, позволит оценить, насколько валидными являются существующие теоритические модели. Так, Эрроу (Arrow, 1962) Arrow K. (1962) Economic welfare and the allocation of resourses for invention, Princeton University Press предполагал наличие определенных так называемых общественных экстерналий-внешних эффектов образовательной системы, связанных с накоплением человеческого капитала, то есть норма отдачи от образования в рамках всего общества значимо выше, чем индивидуальные нормы отдачи от образования.

Иного мнения придерживаются экономисты неоклассического толка, полагающие, что каждый фактор, включенный в производственную функцию, получает свой предельный продукт, следовательно, индивидуальная норма отдачи от образования должна быть в точности равна общественной.

При рассмотрении отдачи от образования на макроуровне также возникает вопрос о взаимосвязи качества человеческого капитала и уровня производительности труда.

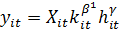

На данные вопросы в своей работе пытается дать ответ Топель (Toppel, 1999). Topel R. (1999) Labor markets and economic growth/ Handbook of Labor economics, ed. O. Ashenfelter and D. Card. Amsterdam: Elsevier Science B. V., 2943-29Предлагаемая им теоретическая модель состоит в следующем. Предполагается, что агрегированная производительность (общий выпуск в расчете на одного работника) в конкретной экономике может быть описана с помощью функции вида Кобба-Дугласа:

,

Здесь - выпуск в расчете на одного работника, - уровень технологического развития, - физический капитал в расчете на одного работника, - человеческий капитал в расчете на одного работника. Также предполагается, что человеческий капитал в расчете на одного работника экспоненциально зависит от среднего количества лет образования и среднего трудового стажа, таким образом, можем записать:

,

Уровень технологического развития имеет фиксированный эффект в рамках конкретной страны:

,

После дифференцирования оказывается, что уровень технологического развития состоит из двух компонент: общая для всего мира зависящая от времени компонента и случайная компонента:

,

Тогда темп роста производительности может быть записан как:

,

Далее автор пытается эмпирически оценить уравнение, описывающее темпы роста производительности. Получаются два типа оценок: обычные МНК-оценки, а также оценки, полученные при применении метода инструментальных переменных.

К методу инструментальных переменных автор прибегает для того, чтобы избежать смещения оценки. Существует несколько гипотетических причин такого смещения. Во-первых, накопление того или иного фактора производства может быть эндогенно по отношению к случайным технологическим шокам. Кроме того, в измерении уровня физического и человеческого капитала часто имеют место ошибки, что также может приводить к проблеме эндогенности. В качестве инструментальных переменных автор использует лаговые значения уже имеющихся в уравнении переменных, а также различные демографические характеристики.

Оценки, полученные с помощью классического метода наименьших квадратов оказываются, как предполагалось, смещенными. Коэффициент при теме роста человеческого капитала оказывается смещенным к нулю и незначимым.

Метод инструментальных переменных позволяет решить данную проблему, и получить оцененное уравнение, в котором все коэффициенты статистически значимо отличаются от нуля на 5% уровне значимости.

Полученная автором отдача от образования на макро уровне лежит в интервале 5%-15%, что соответствует интервалу, обычно получаемому при оценивании индивидуальных отдач от образования на основе уравнения Минцера. Таким образом, подтверждаются предположения сторонников неоклассической теории, состоящие в том, что общественная норма отдачи от образования не отличается от индивидуальной, каких-либо положительных экстерналий не наблюдается.

Также здесь стоит отметить работу Барро и Ли (Barro, lee, 2010) Barro R., Lee J. (2010) A new data set of educational attainment in the World 1950-2010/ NBER working paper No 15902, которые из различных источников получили данные о различных образовательных характеристиках в разных странах, которые могут использоваться как прокси-переменные, отражающие запас человеческого капитала в стране. В своей работе авторы описывают методологию сбора таких данных, а также предпринимают попытку оценить отдачи от образования путем оценивания производственных функций типа Кобба-Дугласа для каждой из стран. В результате авторы получают оценки отдачи от образования для стран, объединенных в группы по географическому признаку.

Кроме того, если у нас есть возможность использовать макроподход к оцениванию нормы отдачи от образования, для нас открывается возможность получения оценок норм отдачи от образования для большого числа стран и проведения сравнительного анализа и классификации стран по данному параметру. В нашей работе для проведения классификации мы будем использовать метод с-средних, называемый также нечеткой классификацией (Fuzzy c-means (FCM)). Данный подход будет рассмотрен и реализован во второй главе представленной работы.

Похожие статьи

-

Капитализация профессиональных знаний в системе понятий человеческого капитала Капитализация профессиональных знаний является одной из основных категорий...

-

Введение - Оценка норм отдачи от образования в России и других странах

В современном обществе почти каждый человек тем или иным образом вовлечен в процесс получения профессиональных знаний - тех знаний, которые в последующем...

-

Корреляционный анализ факторов экономического роста В третьей главе приведены результаты оценки условной модели в-конвергенции, в которую входят ряд...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

Способы измерения теневой экономики Прямые методы оценки теневой экономики Методы оценивания теневой экономики делятся па прямые и косвенные. Прямые...

-

Существует множество факторов, которые экономисты использовали в своих исследованиях, посвященных выявлению детерминантов спортивного успеха стран на...

-

Для того чтобы оценить влияние большого количества факторов на результативный показатель нужно ввести их в модель, то есть построить уравнение...

-

Принципы оценки можно подразделить на следующие три группы: Принципы, основанные на представлениях владельца имущества; Принципы, обусловленные факторами...

-

В целях оценки значимости каждой из уже используемых переменных экономисты обычно используют метод "Shapley R-squared decomposition". Данный метод...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Измерение масштабов теневой экономики в стране является непростой задачей. Этому есть объяснение: теневая экономика носит "скрытый" характер и стремится...

-

Затратный подход к оценке стоимости предприятия - Методы (подходы) оценки стоимости фирмы (бизнеса)

Оценка бизнес стоимость линия Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

Затратный подход к оценке стоимости Затратный подход представляет собой совокупность методов оценки стоимости объекта, основанных на определении затрат,...

-

Анализ результатов моделирования в-конвергенции Во второй главе были описаны результаты построения моделей в-конвергенции для 76 регионов России. Анализ...

-

Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств Перечисленные в разделе 1.1. принципы и подходы можно...

-

Обзор литературы, посвященной дифференциации и конвергенции регионов России и стран ЕС Проблема экономического роста была впервые описана лауреатом...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

ВВЕДЕНИЕ - Анализ поведения домашних хозяйств в современной России

Долгосрочный экономический рост является одной из главных макроэкономических целей для любой страны. Обеспечением его являются инвестиции в различные...

-

Анализ механизмов, направленных на согласование системы образования с потребностями экономики

Введение Сбалансированность профессионально-квалификационной структуры рынка труда, то есть соответствие направления, уровня и качества подготовки...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Поскольку на успешность обучения студентов на направлении "Биология" ТвГУ могли повлиять и другие причины, данные по которым были собраны в ходе...

-

Введение - Связь уровня образования родителей с успешностью обучения их детей

В действующей редакции Федерального закона "О высшем и послевузовском профессиональном образовании" от 22 августа 1996 г. N 125-ФЗ (ред. от 03.12.2011)...

-

Итак название заключает в себе определенный сигнал потребителю. Если агент принимает решение о приобретении товара или услуги на базе информации о...

-

Затратный подход - Экономическая эффективность метода целевого ценообразования

Ценообразование, отталкивающееся от затрат, - исторически является самым распространенным подходом, так как в его основе лежит логичное стремление...

-

Подходы к оценке стоимости земельного участка - Оценка стоимости земельного участка

Существует три общепринятых подхода в оценке: Сравнительный подход, отражающий совокупность ценообразующих факторов конкретного рынка (спрос и...

-

Моделирование и функционирования любой системы предполагает как конечный результат обеспечение эффективности ее деятельности. Не исключением является и...

-

В исследованиях, посвященных структуре капитала, в динамическую модель принято включать ненаблюдаемые индивидуальные эффекты (Flannery and Rangan, 2006;...

-

Подводя итог, мы можем предположить, что сотрудничество между странами БРИКС имеет большой потенциал для развития возобновляемых источников энергии. Но в...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Основной целью работы является выявление экономических факторов, воздействующих на результативность национальных Олимпийских сборных. Для того чтобы в...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

ВВЕДЕНИЕ - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

Актуальность темы исследования. Строительная отрасль характеризуется огромным количеством потенциальных исполнителей. Полный цикл возведения любого...

-

Конкуренция между странами всегда была особенностью Олимпийских игр. Медальный зачет использовался политиками и общественными деятелями для сравнения...

-

Использование интеграционного метода в оценке эффективности Стратегии МОГО "Инта" В настоящее время каждое муниципальное образование несет...

-

Коммерческий недвижимость стоимость рыночный Недвижимость служит базой для хозяйственной деятельности и развития предприятий и организаций всех форм...

-

Подход к оценке по доходу основывается на принципе ожидания, согласно которому все стоимости сегодня являются отражением будущих преимуществ. При...

-

Расчет стоимости объекта сравнительным подходом продаж производился путем внесения корректировок к ценам предложения или продажи объектов-аналогов на...

Эволюция подходов к измерению отдачи от образования - Оценка норм отдачи от образования в России и других странах