Интерпретация окончательной модели - Эконометрическое моделирование рынка вторичных трехкомнатных квартир

В ходе написания курсовой работы было проведено эконометрическое моделирование рынка вторичных трехкомнатных квартир Металлургического района г. Челябинска.

С помощью эконометрического анализа были выделены наиболее значимые факторы, влияющие на цену предложения квартиры на рынке.

Результатом моделирования стало построение трех регрессионных уравнений - линейного (модель 3), полулогарифмического (модель 4) и логарифмического (модель 6). При помощи ряда тестов модели были скорректированы, и среди них выбрана одна, наиболее точная, - модель 3, которая имеет следующий вид:

Yt=322.76+102.24*X2t+23.57*X3t/X4t+4.38*(X5t+X6t)*Х20+417.43*X12t+(118.53) (31.49) (10.12) (2.12) (132.78)+

+528.82*X13t+2211.76*X15t+152.11*X16t,

T=1...121 (129.84) (417.33) (36.70)

Рассмотрим экономический смысл значимых регрессоров и их влияние на цену предложения квартиры.

1. Х2 - удобство положения увеличивает цену на 102.24 тыс. руб.

Является одним из наиболее значимых факторов, что в точности соответствует объективным критериям рынка жилья.

Действительно, квартира, имеющая более удобное и выгодное расположение, всегда имеет большую стоимость, чем аналогичная квартира, не обладающая эти качеством.

2. (Х5+Х6)*Х20 - при увеличении общей площади квартиры (не относящейся к 121, полнометражной и элитной сериям) на 1 кв. метр, ее цена предложения возрастает на 4.38 тыс. руб.

С точки зрения экономического смысла метраж квартиры является главным фактором формирования ее стоимости. Но цена 1 квадратного метра жилой площади, найденная в модели (4.38 тыс. руб.), весьма занижена по сравнению с реальной. Тем не менее, это не противоречит логике.

Низкая цена 1 кв. метра объясняется тем, что метраж здесь - простая количественная оценка, не учитывающая важных особенностей квартиры, например, удобства ее расположения.

К тому же, модель содержит константу С=322.76, которая не зависит от различных характеристик квартиры и всегда включается в ее стоимость. Величину константы можно интерпретировать как основу продажной цены любой трехкомнатной квартиры. Сам факт того, что квартира трехкомнатная, дает представление об ее возможных размерах. Метраж конкретизирует эти представления. Поэтому С можно рассматривать как характеристику размера квартиры. А т. к. значение константы достаточно велико (322.76), это объясняет малую стоимость 1 кв. метра жилой площади в полученном уравнении.

Введенный регрессор Х20 исключает влияние фактора метражности в таких квартирных сериях, как 121, полнометражная и элитная. Принадлежность квартиры к этим сериям уже определяет ряд ее важнейших свойств, в том числе фиксирует метраж (чаще всего у квартир одной серии значение жилой площади одинаково), определяет основную часть стоимости квартиры.

Поэтому непосредственный фактор метража (Х5+Х6) учитывается только при определении цены на квартиры серий, отличных от перечисленных.

Т. о. в формировании цены на одни квартиры фактор метражности может иметь определяющее значение (при этом коэффициент максимален). В других же случаях метражность не является единственным ведущим фактором и основная доля цены определяется иными факторами.

3. Х12 - принадлежность квартиры к 121 серии увеличивает ее цену на 417.43 тыс. руб.

Это объясняется тем, что квартиры указанной серии располагаются в домах-новостройках, обладающих удачной планировкой, раздельным санузлом, лифтом, мусоропроводом, большими лоджиями, встроенным отоплением и прочими удобствами. К тому же, этот фактор определяет часть стоимости квартиры, обусловленную ее метражом.

4. Х13 - полнометражная серия квартиры увеличивает ее цену на 528.82 тыс. руб.

Квартиры этой серии имеют такие положительные характеристики как высокие потолки, удобство планировки и большая площадь. К тому же фактор полнометражности квартиры берет на себя нагрузку по части стоимости, обусловленной метражом.

5. Х15 - элитная серия квартиры имеет самую большую значимость среди коэффициентов полученной модели. Принадлежность квартиры к элитному типу жилья увеличивает ее продажную стоимость на 2211.76 тыс. руб.

Это связано с тем, что элитные дома наиболее благоустроенны, комфортабельны и являются самыми новыми. Большинство элитных квартир относится к рынку первичного жилья, но и на вторичном рынке они постепенно появляются. Их число невелико по сравнению с давно построенными домами, но они имеют ряд особенностей, существенно влияющими на облик рынка вторичного жилья Металлургического района, и, следовательно, на его построенную модель.

Стоимость 1 кв. метра элитного жилья существенно выше стоимости 1 кв. метра квартиры другой серии. К тому же, квартиры этой серии обладают очень большой площадью, стоимость которой и отражает полученный коэффициент.

6. Х16 - каждый балкон увеличивает цену продажи квартиры на 152.11 тыс. руб.

Несомненно, этот показатель положительно влияет на стоимость квартиры. Но с точки зрения объективного состояния рынка жилья, его значение сильно завышено, т. к. стоимость 1 кв. метра балкона не может быть больше стоимости 1 кв. метра жилой площади.

Тем не менее, коэффициент значим и включается в модель.

7. Х3/Х4 - увеличение соотношения этажности дома и этажа квартиры на единицу увеличивает цену на 23.57 тыс. руб.

Построенная модель показывает, что цена квартиры линейно зависит от регрессора Х3/Х4. Это означает, что с уменьшением этажа квартиры ее цена увеличивается, т. е. самые дорогие квартиры располагаются на начальных этажах. Т. о. наибольшую цену продажи имеют квартиры первого этажа, наименьшую - последнего.

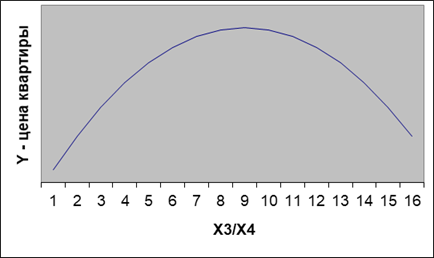

Этот вывод противоречит распространенному мнению, что наименьшую стоимость имеют квартиры первого и последнего этажей дома, а наибольшую - квартиры, занимающие средние этажи. Согласно этому соображению, график зависимости цены квартиры от соотношения этажности дома и этажа квартиры (Х3/Х4) должен иметь следующий схематичный вид:

Рис. 1. Вид графика квадратичной зависимости цены от соотношения этажности дома и этажа квартиры

Здесь величина Х3/Х4 изменяется от 1 до 16, т. к. 16 - это максимальная величина этажности, встречающаяся в анализируемой статистической выборке.

Т. о. зависимость цены квартиры от фактора Х3/Х4 должна быть квадратичной, а коэффициент при этом регрессоре - отрицательным.

Чтобы проверить эту гипотезу, строится новая модель 9. Она получается с помощью замены в модели 1.3 регрессора Х3/Х4 на регрессор (Х3/Х4)^2.

Таблица 13. Результаты оценки параметров модели 9

|

Переменная |

Оценка коэффициента |

Стандартная ошибка |

T-статистика |

Значимость |

|

C |

345.8641 |

115.7857 |

2.987104 |

0.0035 |

|

X2 |

104.4528 |

31.38697 |

3.327904 |

0.0012 |

|

(X3/X4)^2 |

2.110683 |

1.174498 |

1.797093 |

0.0750 |

|

(X5+X6)*X20 |

4.831248 |

2.059172 |

2.346210 |

0.0207 |

|

X12 |

446.2902 |

129.6431 |

3.442452 |

0.0008 |

|

X13 |

551.8871 |

126.5388 |

4.361405 |

0.0000 |

|

X15 |

2251.927 |

418.7795 |

5.377358 |

0.0000 |

|

X16 |

141.1959 |

35.51152 |

3.976059 |

0.0001 |

|

R-squared |

0.783926 |

F-statistic |

58.56716 | |

|

Adjusted R-squared |

0.770541 |

Prob(F-statistic) |

0.000000 | |

|

S. E. of regression |

180.0320 |

Для сравнения качества моделей 3 и 9 ниже приведена аналогичная таблица для исходной модели 3.

Таблица 14. Результаты оценки параметров модели 3

|

Переменная |

Оценка коэффициента |

Стандартная ошибка |

T-статистика |

Значимость |

|

C |

322.7641 |

118.5302 |

2.723054 |

0.0075 |

|

X2 |

102.2354 |

31.48546 |

3.247067 |

0.0015 |

|

X3/X4 |

23.57107 |

10.12205 |

2.328684 |

0.0217 |

|

(X5+X6)*X20 |

4.377593 |

2.121505 |

2.063438 |

0.0414 |

|

X12 |

417.4320 |

132.7759 |

3.143885 |

0.0021 |

|

X13 |

528.8244 |

129.8443 |

4.072757 |

0.0001 |

|

X15 |

2211.755 |

417.3258 |

5.299828 |

0.0000 |

|

X16 |

152.1110 |

36.70453 |

4.144202 |

0.0001 |

|

R-squared |

0.788406 |

F-statistic |

60.14874 | |

|

Adjusted R-squared |

0.775298 |

Prob(F-statistic) |

0.000000 | |

|

S. E. of regression |

178.1561 |

Сопоставляя оценки этих двух моделей, можно сделать следующие выводы:

- 1. Коэффициент при регрессоре Х3/Х4 в модели 3 значим (Prob.= 0.0217), а коэффициент при регрессоре (Х3/Х4)^2 незначим (Prob.= 0.0750). 2. Значения простого и скорректированного коэффициентов детерминации в модели 3 больше, чем в модели 9.

Т. о. приведение регрессора Х3/Х4 к квадратичной форме ухудшает качество модели, поэтому оно нецелесообразно.

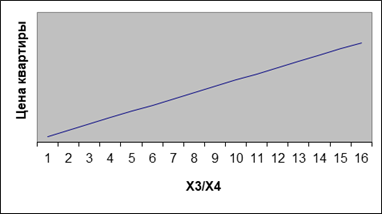

Исходя из изложенного выше, можно сделать вывод, что цена предложения квартиры линейно зависит от соотношения этажности дома и этажа квартиры. График, схематично описывающий эту зависимость, представлен на рисунке 2.

Рис. 2. Вид графика линейной зависимости цены от соотношения этажности дома и этажа квартиры

Цена максимальна при наибольшей высоте дома и наименьшем этаже квартиры. Этот фактор актуален для высотных домов, где наиболее ценятся начальные этажи.

Максимальную цену продажи имеют квартиры первого этажа. Причиной может являться тот факт, что часто такие квартиры продаются под магазины, что и увеличивает их цену.

Недостатками построенной модели являются большие значения стандартных ошибок и неабсолютная точность прогноза (6.42 %). Это объясняется неточностью публикуемых в объявлениях данных и завышением реальной оценочной цены квартиры с расчетом на возможный торг. В оценке цены квартиры очень силен субъективный фактор. Часто квартиры, расположенные в одном доме и имеющие примерно одинаковые характеристики, оцениваются хозяевами с разницей в несколько десятков, а иногда и сотню тысяч рублей.

Тем не менее, модель является значимой и соответствующей ряду тестов, определяющих ее качество.

Похожие статьи

-

На этапе моделирования ставится задача построения различных регрессионных моделей продажной цены квартир - линейной, полулогарифмической и...

-

Проверка на гетероскедастичность построенных моделей осуществляется в пакете EViews-3 с помощью теста Уайта. В нашем случае его результаты говорят о том,...

-

Таблица 10. Результаты коррекции на гетероскедастичность модели 6 Переменная Оценка коэффициента Стандартная ошибка T-статистика Значимость C 4.344850...

-

Таблица 9. Результаты коррекции на гетероскедастичность модели 4 Переменная Оценка коэффициента Стандартная ошибка T-статистика Значимость C 6.354841...

-

Постановка задачи - Эконометрическое моделирование рынка вторичных трехкомнатных квартир

В данной курсовой работе рассматривается задача построения аналитической формулы средней стоимости квартиры в зависимости от факторов, влияющих на эту...

-

Полулогарифмическая модель - Эконометрическое моделирование рынка вторичных трехкомнатных квартир

Начальная полулогарифмическая модель включает в себя все рассматриваемые регрессоры. Таблица 3. Результаты оценки параметров модели 3 Переменная Оценка...

-

Для проведения статистического анализа и эконометрического моделирования рынка вторичных трехкомнатных квартир на основе объявлений о продаже квартир...

-

Введение - Эконометрическое моделирование рынка вторичных трехкомнатных квартир

Эконометрический моделирование рынок стоимость В данной работе методы эконометрического анализа применяются с целью моделирования состояния рынка...

-

Логарифмическая модель - Эконометрическое моделирование рынка вторичных трехкомнатных квартир

Начальная логарифмическая модель содержит все 20 имеющихся регрессоров. Таблица 5. Результаты оценки параметров модели 5 Переменная Оценка коэффициента...

-

На этапе идентификации модели проводится ее тестирование и коррекция на гетероскедастичность, после чего каждая из трех полученных моделей...

-

На этапе верификации необходимо провести проверку качества построенных моделей и выбрать наиболее точную из них. Тест на функциональную форму модели...

-

В Металлургическом районе нет четко выраженного единственного центра, близостью к которому можно было бы определять удобство положения дома. Поэтому под...

-

Общее представление о Металлургическом районе Формирование рынка вторичного жилья Металлургического района г. Челябинска имеет ряд особенностей. Чтобы...

-

Значимость построенных уравнений регрессии определяется с помощью критерия Фишера и соответствующей статистики. Если на соответствующем уровне значимости...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Заключение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе была рассмотрена модель временного ряда, на примере продажи акций. С помощью проведенных расчетов были получены индексы %К и %R,...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Моделирование рынка тепла - Расчетная модель оптимизации системы теплоснабжения региона

Энергосистема теплоснабжение конкуренция регион В нашей предыдущей работе [1] была разработана методология анализа конкуренции ТЭЦ и/или котельных, а...

-

Валютный рынок Форекс - Эконометрическое моделирование финансовых рынков

Форекс является международным межбанковским рынком. Операции проводятся через систему институтов: центральные банки, коммерческие банки, инвестиционные...

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Введение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе рассматривается эконометрическое моделирование финансового рынка. Основной задачей эконометрического моделирования является дать...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

В 1974г. группа аргентинских ученых во главе с профессором А. Эррерой получила предварительные результаты работы над латиноамериканской моделью...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Метод аналитического выравнивания - Эконометрическое моделирование финансовых рынков

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом...

-

Производный финансовый инструмент - Эконометрическое моделирование финансовых рынков

Дериватив-- финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет...

-

Рынок капиталов, Рынок облигаций, Акция - Эконометрическое моделирование финансовых рынков

Рынок капиталов (рынок капитала) - часть финансового рынка, на котором обращаются длинные деньги, т. е. денежные средства со сроком обращения более года....

-

Финансовый рынок в экономической теории -- система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Результат функционирования имитационной модели во многом зависит от внутренних управляемых параметров. Поэтому, представляет интерес рассмотрение влияние...

-

Модель лингвистической ACL-шкалы - Моделирование лингвистических оценок на основе ACL-шкалы

Формально шкалой называется кортеж из трех элементов, где реальный объект со свойствами xI, на которых задано отношение RX, определяет шкалу как знаковую...

-

Оптимизационная модель административной коррупции имеет вид (4) Где b - величина взятки, s(b) - функция административной коррупции (например, увеличение...

-

1. Универсальность - характеризует полноту отображения моделью изучаемых свойств реального объекта. 2. Адекватность - способность отражать нужные...

-

Эконометрические методы могут быть применены в моделировании, имитации и прогнозировании рыночных процессов. Достаточно широко в маркетинге используются...

Интерпретация окончательной модели - Эконометрическое моделирование рынка вторичных трехкомнатных квартир