Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Для построения трендов чаще всего применяются следующие функции:

Линейный тренд:

Гипербола:

Экспоненциальный тренд:

Или =a*

Степенная функция:

=a*

Полиномы различных степеней:

+...

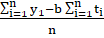

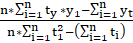

Параметры каждого из перечисленных выше трендов можно определить обычным МНК, используя в качестве независимой переменной время, а в качестве зависимой переменной - фактические уровни временного ряда. Для нелинейных трендов предварительно проводят стандартную процедуру их линеаризации.

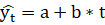

Наиболее простую экономическую интерпретацию имеет линейная функция :а - начальный уровень временного ряда в момент времени ;b - средний за период абсолютный прирост уровней ряда.

Параметры а и b находятся по формулам:

A = ; b =

Существует несколько способов определения типа тенденции. К числу наиболее распространенных способов относятся качественный анализ изучаемого процесса, построение и визуальный анализ графика зависимости уровней ряда от времени. В этих же целях можно использовать и коэффициенты автокорреляции уровней ряда. Тип тенденции можно определить путем сравнения коэффициентов автокорреляции первого порядка, рассчитанных по исходным и преобразованным уровням ряда.

Если временной ряд имеет линейную тенденцию, то его соседние уровни и тесно коррелируют.

В этом случае коэффициент автокорреляции первого порядка уровней исходного ряда должен быть высоким. Если временной ряд содержит нелинейную тенденцию, например, в форме экспоненты, то коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент, рассчитанный по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом временном ряде, тем в большей степени будут различаться значения указанных коэффициентов.

Выбор наилучшего уравнения в случае, когда ряд содержит нелинейную тенденцию, можно осуществить путем перебора основных форм тренда, расчета по каждому уравнению скорректированного коэффициента детерминации и средней ошибки аппроксимации. Этот метод легко реализуется при компьютерной обработке данных.

Похожие статьи

-

Метод аналитического выравнивания - Эконометрическое моделирование финансовых рынков

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Заключение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе была рассмотрена модель временного ряда, на примере продажи акций. С помощью проведенных расчетов были получены индексы %К и %R,...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Введение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе рассматривается эконометрическое моделирование финансового рынка. Основной задачей эконометрического моделирования является дать...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Финансовый рынок в экономической теории -- система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

Литература - Эконометрическое моделирование финансовых рынков

1. Кремер Н. Ш., Путко Б. А. Эконометрика: Учебник для вузов / Под ред. проф. Н. Ш. Кремера. - М.: ЮНИТИ-ДАНА, 2010. - 311 с. 2. Математика для...

-

Валютный рынок Форекс - Эконометрическое моделирование финансовых рынков

Форекс является международным межбанковским рынком. Операции проводятся через систему институтов: центральные банки, коммерческие банки, инвестиционные...

-

Производный финансовый инструмент - Эконометрическое моделирование финансовых рынков

Дериватив-- финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет...

-

Рынок капиталов, Рынок облигаций, Акция - Эконометрическое моделирование финансовых рынков

Рынок капиталов (рынок капитала) - часть финансового рынка, на котором обращаются длинные деньги, т. е. денежные средства со сроком обращения более года....

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Таблица 1.2 Динамика урожайности сахарной свеклы за 9 лет Год Урожайность сахарной свеклы, ц/га Темпы роста, % Цепные Базисные 1991 186 1992 205 110,22...

-

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое)...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Анализ взаимосвязи по временным рядам - Эконометрика как наука

Для того чтобы получить коэффициенты корреляции, характеризующие причинно-следственную связь между изучаемыми рядами, следует избавиться от так...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Неслучайная составляющая временного ряда и методы его сглаживания - Динамические ряды

Существенную роль в решении задач выявления и оценивания трендовой, сезонной и циклической составляющих в разложении (1.1.1) играет начальный этап...

-

Основная теория сезонности временного ряда - Методы изучения сезонных колебаний. Примеры расчетов

Основными составляющими временного ряда являются тренд и сезонная компонента. Составляющие этих рядов могут представлять собой либо тренд, либо сезонную...

-

Моделирование рынка тепла - Расчетная модель оптимизации системы теплоснабжения региона

Энергосистема теплоснабжение конкуренция регион В нашей предыдущей работе [1] была разработана методология анализа конкуренции ТЭЦ и/или котельных, а...

-

Введение - Моделирование временного тренда среднегодовой численности занятого населения

Петербург испытывает острый кадровый голод. Дефицит квалифицированных специалистов тормозит развитие экономики. По оценкам, в нашем городе более 65 тысяч...

-

Экономические и финансовые сети На протяжении долгих лет глобализация ведет к увеличению зависимости различных организаций друг от друга. Правительства,...

-

Эконометрическое моделирование и прогнозирование объемов таможенных платежей в регионе деятельности Ростовской таможни В настоящее время для...

-

Литература - Моделирование временного тренда среднегодовой численности занятого населения

1. Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. - М.: ЮНИТИ, 1998. 2. Буре В. М. Евсеев Е. А. Основы эконометрики: Учеб....

-

Заключение - Моделирование временного тренда среднегодовой численности занятого населения

Программой социально-экономического развития Санкт-Петербурга на 2005-2008 годы предусматривается, что валовой региональный продукт в 2006 году по...

-

В нашем анализе данных показателей рынков под "самородками" понимаются зависимости, отражающие степень эффективности рекламных кампаний. Эксперты часами...

-

Среди современных исследований на тему предсказания банкротства можно выделить группу работ, которые не ставят своей целью сравнение предсказательной...

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков