Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы или, другими словами, это получение представлений о будущем на основе информации, относящейся к прошлому и настоящему.

Экстраполяция, проводимая в будущее,- это перспектива, а в прошлое,- ретроспектива.

Предпосылкипримененияэкстраполяции:

- - развитие исследуемого явления в целом следует описывать плавной кривой; - общая тенденция развития явления в прошлом и настоящем не должна претерпевать серьезных изменений в будущем.

Экстраполяцию в общем виде можно представить так:

=?()

Где:- прогнозируемый уровень;

- текущей уровень прогнозного ряда;

Т - срок экстраполяции;

- параметр уравнения тренда.

При этом могут использоваться разные методы в зависимости от исходной информации.

Упрощенные приемы целесообразны при недостаточной информации о предыстории развития явления (нет достаточно длинного ряда или информация заданна только двумя точками: на начало и конец периода).

Упрощенные приемы основываются на средних показателях динамики, и можно выделить:

1. Методсреднегоабсолютногоприроста.

Для нахождения интересующего нас аналитического выражения тенденции на любую дату необходимо определить средний абсолютный прирост и последовательно прибавить его к последнему уровню ряда столько раз, на сколько периодов экстраполируется ряд.

+

Где: t - срок прогноза;

I - номер последнего уровня.

Применение в экстраполяции среднего абсолютного прироста предполагает, что развитие явления происходит по арифметической прогрессии и относится в прогнозировании к классу "наивных" моделей, ибо чаше всего развитие явления следует по иному пути, чем арифметическая прогрессия Т. С. Вместе с тем в ряде случаев этот метод может найти применение как предварительный прогноз, если у исследователя нет динамического ряда: информация дана лишь на начало и конец периода (например, данные одного баланса).

1. Методсреднеготемпароста.

Осуществляется, когда общая тенденция характеризуется показательной кривой:

,

Где:- последний уровень ряда динамики;

K - средний коэффициент роста.

2. Выравнивание рядов по какой-либо аналитической формуле.

Экстраполяция дает возможность получить точечное значение прогнозов. Точное совпадение фактических данных и прогнозных точечных оценок, полученных путем экстраполяции кривых, имеет малую вероятность.

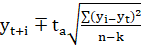

Любой статистический прогноз носит приближенный характер, поэтому целесообразно определение доверительных интервалов прогноза:

; ;

Где:- коэффициент доверия по распределению Стьюдента при уровне значимости;

- средняя квадратическая ошибка тренда;

K - число параметров в уравнении;

- расчетное значение уровня.

Аналитические методы основаны на применении метода наименьших квадратов к динамическому ряду и представлении закономерности развития явления во времени в виде уравнения тренда, то есть математической функции уровней динамического ряда (y) от факторного времени (t): y=f(t).

Аналитическое сглаживание позволяет не только определить общую тенденцию изменения явления на рассматриваемом отрезке времени, но и выполнять расчеты для таких периодов, в отношении которых нет исходных данных.

Адаптивные методы используются в условиях сильной колеблемости уровней динамического ряда и позволяют при изучении тенденции учитывать степень влияния предыдущих уровней на последующие значения динамического ряда. К адаптивным методам относятся методы скользящих и экспоненциальных средних, метод гармонических весов, методы авторегрессионных преобразований.

Цель адаптивных методов заключается в построении самонастраивающихся моделей, способных учитывать информационную ценность различных членов временного ряда и давать достаточно точные оценки будущим членам данного ряда.

Прогноз получается как экстраполяция последней тенденции. В разных методиках прогнозирования процесс настройки (адаптации) модели осуществляется по-разному, и можно выделить:

- O метод скользящей средней (адаптивной фильтрации, метод Бонса-Дженкинса); O метод экспоненциального сглаживания (методы Хольда, Брауна, экспоненциальной средней).

Скользящие средние представляют собой средние уровни за определенные периоды времени путем последовательного передвижения начала периода на единицу времени. При простой скользящей средней все уровни временного ряда считаются равноценными, а при исчислении взвешенной скользящей средней каждому уровню в пределах интервала сглаживания приписывается вес, зависящий от расстояния данного уровня до середины интервала сглаживания.

Особенность метода экспоненциального сглаживания в том, что в процедуре выравнивания каждого наблюдения используется только значения предыдущих уравнений, взятых с определенным весом. Смысл экспоненциальных средних состоит в нахождении таких средних, в которых влияние прошлых наблюдений затухает по мере удаления от момента, для которого определяется средние.

Похожие статьи

-

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое...

-

Заключение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе была рассмотрена модель временного ряда, на примере продажи акций. С помощью проведенных расчетов были получены индексы %К и %R,...

-

Введение, Методы экстраполяции - Формализованные методы прогнозирования

К формализованным методам относятся методы экстраполяции и методы моделирования. Они базируются на математической теории. Среди методов экстраполяции...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Элементы прогнозирования. Интерполяция и экстраполяция в рядах динамики - Основы эконометрики

Необходимым условием регулирования рыночных отношений является составление надежных прогнозов развития социально-экономических явлений. Важное место в...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Введение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе рассматривается эконометрическое моделирование финансового рынка. Основной задачей эконометрического моделирования является дать...

-

Метод аналитического выравнивания - Эконометрическое моделирование финансовых рынков

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом...

-

Элементы прогнозирования на основе тренда и колеблемости - Ряды динамики в статистике

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом...

-

Эконометрическое моделирование и прогнозирование объемов таможенных платежей в регионе деятельности Ростовской таможни В настоящее время для...

-

Валютный рынок Форекс - Эконометрическое моделирование финансовых рынков

Форекс является международным межбанковским рынком. Операции проводятся через систему институтов: центральные банки, коммерческие банки, инвестиционные...

-

Литература - Эконометрическое моделирование финансовых рынков

1. Кремер Н. Ш., Путко Б. А. Эконометрика: Учебник для вузов / Под ред. проф. Н. Ш. Кремера. - М.: ЮНИТИ-ДАНА, 2010. - 311 с. 2. Математика для...

-

СУЩНОСТЬ СТАТИСТИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ Динамический или временной ряд представляет собой совокупность численных данных, характеризующих...

-

Понятие о рядах динамики - Методы анализа основной тендеции развития в рядах динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т. е. их динамика. Эта задача решается при помощи...

-

Рынок капиталов, Рынок облигаций, Акция - Эконометрическое моделирование финансовых рынков

Рынок капиталов (рынок капитала) - часть финансового рынка, на котором обращаются длинные деньги, т. е. денежные средства со сроком обращения более года....

-

Финансовый рынок в экономической теории -- система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве...

-

Производный финансовый инструмент - Эконометрическое моделирование финансовых рынков

Дериватив-- финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Показатели анализа ряда динамики - Методы анализа основной тендеции развития в рядах динамики

При изучении динамики общественных явлений возникает проблема описания интенсивности изменения и расчета средних показателей динамики. Анализ...

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Метод конечных разностей -- широко известный и простейший метод интерполяции. Его суть заключается в замене дифференциальных коэффициентов уравнения на...

-

Сущность балансового метода. Виды балансов Прежде чем приступить к рассмотрению балансового метода планирования целесообразно дать определение таким...

-

Среди различных конфигураций искусственных нейронных сетей встречаются такие, при классификации которых по принципу обучения, строго говоря, не подходят...

-

Методы прогнозирования - Прогнозирующие системы

Методы прогнозирования можно разделить на два класса квалитативные и квантитативные, в зависимости от того, какие математические методы используются....

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Как уже отмечалось социально-экономическое прогнозирование, как и любое прогнозирование вообще, может быть успешным лишь при некоторой стабильности...

-

Основные методы экономическо-математического прогнозирования Кратко рассмотрим различные методы прогнозирования (предсказания, экстраполяции),...

-

В предыдущем разделе обсуждается важность учета пространственных взаимодействий при изучении влияния факторов арендной ставки на рынке недвижимости, как...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Таблица 1.2 Динамика урожайности сахарной свеклы за 9 лет Год Урожайность сахарной свеклы, ц/га Темпы роста, % Цепные Базисные 1991 186 1992 205 110,22...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

Введение - Методы изучения сезонных колебаний. Примеры расчетов

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Методы моделирования - Формализованные методы прогнозирования

Моделирование предполагает конструирование модели на основе предварительного изучения объекта или процесса, выделения ряда существенных характеристик или...

-

Проверить ряд на наличие выбросов методом Ирвина, сгладить методом простой скользящее средней с интервалом сглаживания 3, методом экспоненциального...

-

Среди современных исследований на тему предсказания банкротства можно выделить группу работ, которые не ставят своей целью сравнение предсказательной...

-

Процесс экономико-математического моделирования - Экономико-математические методы

Этот процесс состоит из нескольких взаимосвязанных этапов. Разбиение на этапы и выделение на каждом этапе присущих ему процессов условно: на одном из...

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков