Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов

Модель адаптивных ожиданий

Моделью адаптивных ожиданий называется динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое) значение факторной переменной

В момент времени (t+1).

Общий вид модели адаптивных ожиданий:

Предполагаемое (ожидаемое) значение переменной

В момент времени (t+1) рассчитывается на основании значений фактических (реальных) переменных в предшествующий момент времени t.

Примером модели адаптивных ожиданий является модель зависимости размера предполагаемой в будущем периоде (t+1) индексации заработных плат и пенсий на текущие цены, или модель зависимости объема текущих инвестиций в момент времени t от ожидаемого курса валюты в момент времени (t+1).

Механизм формирования ожиданий в модели адаптивных ожиданий можно представить следующим образом:

Следовательно, ожидаемое значение переменной xt в следующий момент времени (t+1) можно определить как среднее арифметическое взвешенное значение ее фактического xtи ожидаемого

Значений в текущем периоде t.

Величина называется параметром адаптации. Чем больше величина параметра адаптации, тем быстрее ожидаемое значение адаптируется предыдущим фактическим событиям xt. Чем меньше величина данного параметра, тем ближе ожидаемое в будущем значение

К ожидаемому значению предшествующего периода

Что характеризует сохранение тенденций в ожиданиях.

Модель адаптивных ожиданий содержит предполагаемые значения факторной переменной, которые нельзя получить эмпирическим путем, поэтому применение традиционного метода наименьших квадратов для оценки неизвестных коэффициентов данной модели невозможно.

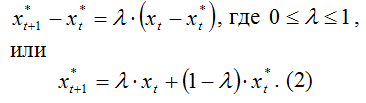

Для определения оценок неизвестных коэффициентов исходной модели адаптивных ожиданий (1) ее необходимо преобразовать.

Подставим выражение (2) в исходную модель (1):

Исходя из предположения о том, что если модель адаптивных ожиданий (1) верна для момента времени t, то она будет верна и для момента времени (t-1), запишем модель адаптивных ожиданий для периода (t-1):

Умножив данное выражение на (1-?), получим:

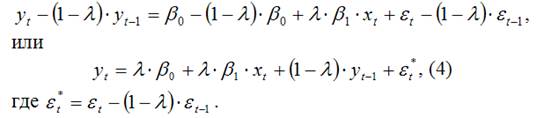

Далее вычтем почленно полученное выражение из модели (3):

Преобразованная модель (4) является обычной моделью авторегрессии. Оценки неизвестных коэффициентов данной модели можно рассчитать с помощью метода инструментальных переменных. После определения модели авторегрессии можно перейти к оценке параметров исходной модели адаптивных ожиданий (1).

Долгосрочной функцией модели адаптивных ожиданий называется модель (1), которая характеризует зависимость результативной переменной от предполагаемых значений факторной переменной.

Определение. Краткосрочной функцией модели адаптивных ожиданий называется модель вида [4], полученная в результате преобразований, которая характеризует зависимость результативной переменной от фактических значений факторной переменной.

Модель частичной корректировки

Моделью частичной (неполной) корректировки называется динамическая эконометрическая модель, к????ая учитывает предполагаемое (или желаемое) значение результативной переменной y*t.

Общий вид модели частичной корректировки:

Примером модели частичной корректировки будет модель Литнера, ко???ая демонстрирует зависимость желаемого объема дивидендов y*t от фактического текущего объема прибыли xt.

Неизвестные коэффициенты динамических эконометрических моделей нельзя рассчитать с помощью традиционного метода наименьших квадратов, потому что они не будут удовлетворять ???йствам несмещенности, состоятельности и эффективности.

Неизвестные коэффициенты моделей авторегрессии оцениваются с помощью метода инструментальных переменных.

Для моделей с распределенным лагом в зависимости от структуры лага для оценивания неизвестных коэффициентов применяются метод Алмон и метод Койка. Суть данных методов состоит преобразовании исходной модели с распределенным лагом к модели авторегрессии, оценки неизвестных параметров к????ой можно рассчитать с помощью метода инструментальных переменных.

Для определения оценок неизвестных коэффициентов модели адаптивных ожиданий и модели частичной корректировки их также преобразуют в модели авторегрессии.

Пример. Производственные компании распределяют прибыль П, оставшуюся после уплаты налогов: одну часть на выплату доходов акционерам в форме дивидендов D, другую -- на финансирование инвестиций.

Известны данные (усл. ед.) о деятельности производственных компаний за ряд предыдущих лет:

|

T |

D |

П |

T |

D |

П |

|

1 |

100 |

400 |

6 |

800 |

1100 |

|

2 |

300 |

600 |

7 |

900 |

1300 |

|

3 |

450 |

700 |

8 |

1000 |

1400 |

|

4 |

550 |

800 |

9 |

1100 |

1500 |

|

5 |

700 |

1000 |

10 |

1200 |

1700 |

Предположим, что у фирмы имеется целевая долгосрочная доля выплат у и что желаемый объем дивидендов Dt* соотносится с текущей прибылью Пt, как Dt* = Пt + t. Однако реальный объем дивидендов подвержен процессу частичной корректировки:

Dt-Dt-1=(Dt* - Dt-1),

Или

Dt = Пt +(1-)Dt-1 + t

На основе данных о деятельности производственных компаний за ряд лет построено уравнение регрессии

Dt = 68+0,29Пt +0,58Dt-1

Где все коэффициенты значимы.

Из соотношения 1- = 0,58 определяется корректирующий коэффициент = 0,42, а из соотношения = 0,29 -- оценка доли выплат = 0,69.

Похожие статьи

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Лаговые модели - Экономическое моделирование временных рядов

Для многих экономических процессов характерно, что эффект от воздействия некоторого фактора на показатель, характеризующий процесс, оказывается не сразу,...

-

Основные понятия теории экономико-математического моделирования Кибернетический подход к исследованию экономико-математических систем Обычно...

-

Модель Бокса и Дженкинса Процедуры оценки параметров и прогнозирования, описанные в разделе Идентификация модели временных рядов, предполагают, что...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Постоянство механизмов. Одно из условий, на которое опирается эконометрическое моделирование, состоит в том, что функциональное соотношение не меняется в...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

-

Данная программа представляет собой реализацию имитации реального объекта, то есть документооборота отдела с помощью имитационной модели. Поскольку...

-

Для достижения поставленной цели предприятию требуются материалы, оборудование, энергия, рабочая сила и другие ресурсы. Каждое предприятие такими...

-

Методы математического моделирования экономики развиваются уже почти 200 лет. За это время созданы десятки тысяч моделей разной степени общности и...

-

Модели и моделирование. Классификация моделей - Моделирование экономических систем

Первоначально моделью называли некое вспомогательное средство, объект, который в определенных ситуациях заменял другой объект. Например, манекен в...

-

Теоретическое обоснование математического моделирования - Математические методы и модели в экономике

Коммерческая деятельность в том или ином виде сводится к решению таких задач: как распорядиться имеющимися ресурсами для достижения наибольшей выгоды или...

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Модель Мальтуса Скорость роста пропорциональна текущему размеру популяции. Она описывается дифференциальным уравнением Где б -- некоторый параметр,...

-

Построение и анализ эконометрической модели - Построение экономических моделей

На основе данных таблицы 1 приложения А построим предварительную регрессионную модель: Модель 1: МНК, использованы наблюдения 2005:01-2007:12 (T = 36)...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Введение - Построение экономических моделей

Современные экономические теории и исследования опираются в значительной степени на использование математических моделей и методов анализа. Постоянно...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

В 1974г. группа аргентинских ученых во главе с профессором А. Эррерой получила предварительные результаты работы над латиноамериканской моделью...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Для трехотраслевой экономической системы заданы матрица коэффициентов Прямых материальных затрат И вектор конечной продукции Найти коэффициенты полных...

-

Для того чтобы приступить непосредственно к созданию модели бизнес-процесса необходимо определить бизнес-метафору для лучшего понимания модели...

-

Классификация экономико-математических моделей. - Моделирование перспективного развития экономики

Математические модели экономических процессов и явлений более кратко можно назвать экономико-математическими моделями. Для классификации этих моделей...

-

Из перечисленного обзора типов ММ, составляющих предмет ИСО, можно выделить следующие особенности ММ ИСО [3]. - Системный подход, заставляющий...

-

Формальная классификация моделей Формальная классификация моделей основывается на классификации используемых математических средств. Часто строится в...

-

Проверка адекватности моделей. - Моделирование перспективного развития экономики

Сложность экономических процессов и явлений и другие отмеченные выше особенности экономических систем затрудняют не только построение математических...

-

Для методологии планирования экономики важное значение имеет понятие неопределенности экономического развития. В исс-ледованиях по экономическому...

-

Особенности экономических наблюдений и измерений. - Моделирование перспективного развития экономики

Уже длительное время главным тормозом практического при-менения математического моделирования в экономике является на-полнение разработанных моделей...

-

Как в теоретическом, так и в прикладном отношении представляют интерес работы по построению и использованию производственных функций для анализа...

-

Для того чтобы можно было составить план проведения численных экспериментов, необходимо определиться с выходными параметрами объекта, которые можно...

-

Экономико-математические методы представляют собой совокупность математических методов (математического программирования, теории вероятностей, теории...

-

Результат функционирования имитационной модели во многом зависит от внутренних управляемых параметров. Поэтому, представляет интерес рассмотрение влияние...

Примеры лаговых моделей в экономике - Экономическое моделирование временных рядов