Багатофакторний кореляційно-регресійний аналіз - Статистичне вивчення виробництва зернових та зернобобових

Як відомо, більшість соціально-економічних показників формується під впливом не одного, а багатьох факторів. Метод побудови моделі такого зв'язку має назву Багатофакторного кореляційно-регресійного аналізу. В цьому випадку результативна ознака (Y ) пов'язується з допомогою рівняння множинної регресії з двома або більше факторними ознаками (Х1, Х2, Х3, . . . , Хm).

Найважливішими умовами побудови багатофакторної моделі зв'язку є достатня кількість одиниць у сукупності ( як мінімум у 8 разів більше, ніж число факторів) та відсутність мультиколінеарності факторів (близького до функціонального зв'язку між ними). В тому випадку, якщо два факторних показники мультиколінеарні, один з них повинен бути виключений з моделі.

На практиці використовуються два види рівнянь множинної регресії:

O лінійне (адитивне)

(3.14)

O нелінійне (мультиплікативне):

(3.15)

Коефіцієнти регресії, кожен з яких показує на скільки одиниць зміниться результативна ознака при зміні кожної із факторних ознак на 1 та при умові, що інші факторні ознаки є еліміновані (зафіксовані на керованому рівні). Вільний член рівняння А0 Не має економічного змісту та не інтерпретується.[6]

Для нашого випадку загальний вигляд множинного рівняння регресії такий:

(3.16)

Отже, для того щоб побудувати множинне кореляційне рівняння потрібно визначити вид рівняння, а також серед певної кількості можливих факторів впливу на результат вибрати найсуттєвіші.

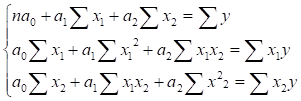

Щоб визначити параметри даної модель за методом найменших квадратів необхідно скласти таку систему нормальних рівнянь:

(3.18)

Показники тісноти зв'язку за множинної кореляції є парні, часткові та множинні (сукупні) коефіцієнти кореляції та множинний коефіцієнт кореляції.

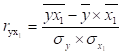

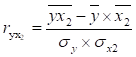

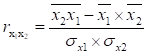

1) Парні коефіцієнти кореляції використовують для вимірювання тісноти зв'язку між двома досліджуваними ознаками без урахування їх взаємодії з іншими ознаками, включеними в кореляційну модель. Парні коефіцієнти кореляції приймають значення від -1 до 0, та від 0 до 1.

; ; (3.19)

Кореляційний зв'язок між факторами в рівнянні множинної регресії називають колінеарністю або мультиколінеарністю. Якщо - є наявна мультиколінеарність.

Допустимою вважають колінеарність якщо.

2) Часткові коефіцієнти кореляції хАрактеризують тісноту зв'язку результативної ознаки з однією факторною ознакою при умові, що інші факторні ознаки перебувають на постійному рівні. Парний коефіцієнт кореляції між результативною та факторною ознаками, як правило відрізняється від відповідного часткового коефіцієнта. Часткові коефіцієнти кореляції приймають значення від -1 до 0, та від 0 до 1.

(3.20)

3) Коефіцієнт множинної кореляції Показує, яка частка варіації досліджуваного результативного показника зумовлена впливом факторів, включених у рівняння множинної регресії. Він може мати значення від 0 до +1. чим ближчий коефіцієнт множинної кореляції до одиниці тим більше варіація результативного показника характеризується впливом відібраних факторів.

або (3.21)

4) Множинний коефіцієнт детермінації показує на скільки % варіація результативної ознаки зумовлена варіацією всіх факторних ознак.

(3.22)

5) Часткові коефіцієнти детермінації, кожен із яких показує на скільки % варіація результативної ознаки зумовлена варіацією кожної із факторних ознак.

(3.23)

Для перевірки суттєвості множинного коефіцієнта кореляції використовують F-критерій Фішера, фактичне значення якого обчислюють:

(3.24)

Для перевірки суттєвості коефіцієнта регресії використовують T-критерій Ст'Юдента:

, характеризує вплив факторів, які не досліджуються в кореляційно - регресійній моделі.[4]

Табл.( 3.5) Вихідні та розрахункові дані для побудови та аналізу множинної лінійної моделі.

|

№ |

У |

X1 |

X2 |

Y2 |

X12 |

X22 |

X1-Y |

X2-Y |

X1-x2 | |

|

1 |

2,597 |

2,593 |

1344,5 |

6,744409 |

6,723649 |

1807680 |

6,734021 |

3491,667 |

3486,289 |

1,00662587 |

|

2 |

0,72 |

7,925 |

1426,6 |

0,5184 |

62,80563 |

2035188 |

5,706 |

1027,152 |

11305,81 |

1,316018156 |

|

3 |

1,04 |

8,399 |

1327,2 |

1,0816 |

70,5432 |

1761460 |

8,73496 |

1380,288 |

11147,15 |

1,343345152 |

|

4 |

0,519 |

7,84 |

1314,9 |

0,269361 |

61,4656 |

1728962 |

4,06896 |

682,4331 |

10308,82 |

1,310902734 |

|

5 |

1,184 |

12,547 |

1431,5 |

1,401856 |

157,4272 |

2049192 |

14,85565 |

1694,896 |

17961,03 |

1,58410229 |

|

6 |

0,257 |

11,647 |

1241,2 |

0,066049 |

135,6526 |

1540577 |

2,993279 |

318,9884 |

14456,26 |

1,531586392 |

|

7 |

1,24 |

6,44 |

1270,6 |

1,5376 |

41,4736 |

1614424 |

7,9856 |

1575,544 |

8182,664 |

1,229629196 |

|

8 |

0,389 |

12,709 |

1428,6 |

0,151321 |

161,5187 |

2040898 |

4,943801 |

555,7254 |

18156,08 |

1,593493476 |

|

9 |

1,62 |

15,88 |

1368,7 |

2,6244 |

252,1744 |

1873340 |

25,7256 |

2217,294 |

21734,96 |

1,777312042 |

|

10 |

3,457 |

13,394 |

1322,1 |

11,95085 |

179,3992 |

1747948 |

46,30306 |

4570,5 |

17708,21 |

1,633046686 |

|

11 |

0,558 |

6,245 |

1318,4 |

0,311364 |

39,00003 |

1738179 |

3,48471 |

735,6672 |

8233,408 |

1,218398544 |

|

12 |

0,378 |

11,057 |

1502,2 |

0,142884 |

122,2572 |

2256605 |

4,179546 |

567,8316 |

16609,83 |

1,497799652 |

|

13 |

2,23 |

7,294 |

1446,1 |

4,9729 |

53,20244 |

2091205 |

16,26562 |

3224,803 |

10547,85 |

1,279452526 |

|

14 |

1,337 |

7,715 |

1320,3 |

1,787569 |

59,52123 |

1743192 |

10,31496 |

1765,241 |

10186,11 |

1,303661698 |

|

15 |

3,422 |

20,089 |

1448,1 |

11,71008 |

403,5679 |

2096994 |

68,74456 |

4955,398 |

29090,88 |

2,021565846 |

|

16 |

0,685 |

9,204 |

1378,9 |

0,469225 |

84,71362 |

1901365 |

6,30474 |

944,5465 |

12691,4 |

1,390120974 |

|

17 |

2,189 |

12,013 |

1367,7 |

4,791721 |

144,3122 |

1870603 |

26,29646 |

2993,895 |

16430,18 |

1,553024382 |

|

18 |

1,743 |

13,468 |

1408,5 |

3,038049 |

181,387 |

1983872 |

23,47472 |

2455,016 |

18969,68 |

1,63748211 |

|

19 |

1,267 |

11,317 |

1349,4 |

1,605289 |

128,0745 |

1820880 |

14,33864 |

1709,69 |

15271,16 |

1,512626004 |

|

20 |

2,29 |

9,097 |

1325,4 |

5,2441 |

82,75541 |

1756685 |

20,83213 |

3035,166 |

12057,16 |

1,383826164 |

|

29,122 |

206,873 |

27340,9 |

60,41903 |

2427,975 |

37459250 |

322,287 |

39901,74 |

284534,9 |

29,12401989 |

67

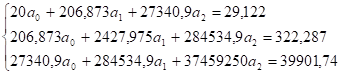

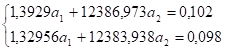

Перенесемо підсумкові дані у систему рівнянь:

(3.18)

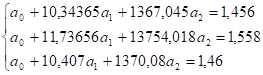

Розділимо кожне рівняння на коефіцієнт за А0:

Від другого рівняння віднімемо перше і третє:

Розділимо одержані рівняння на коефіцієнт за А1:

Від другого рівняння віднімемо перше:

, звідси

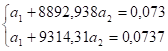

Підставивши значення параметра в одне з наведених вище рівнянь, визначаємо параметр, .

Значення параметрів і підставимо в одне з проміжних рівнянь і обчислимо значення,

Отже Рівняння множинної регресії, яке характеризує залежність виробництва зернових та зернобобових на 1 особу від урожайності та середньої ціни реалізації цукрових буряків, матиме такий вигляд:

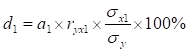

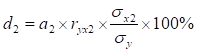

Коефіцієнти регресії показують, наскільки зміниться виробництво зернових та зернобобових на 1 особу при зміні відповідного фактора на 1 за умови, що другий фактор, включений у рівняння, лежить на середньому рівні. Так показує що за середньої ціни реалізації зернових та зернобобових поліпшення урожайності на 1 бал сприяє підвищенню виробництва зернових та зернобобових на 1 особу на 0,058 ц. Збільшення ціни реалізації на 1 грн. за середньої урожайності зернових та зернобобових забезпечує приріст виробництва зернових та зернобобових на 1 особу на 0,00000166 ц.

Підставивши у рівняння множинної регресії фактичні значення змінних Х, Визначимо теоретичні рівні виробництва зернових та зернобобових на 1 особу.

- 1) Парні коефіцієнти кореляції - між виробництвом на 1 особу і урожайністю:

- між виробництвом на 1 особу і ціною реалізації:

- між урожайністю і середньою ціною реалізації:

(3.19)

Обчислені парні коефіцієнти кореляції показують, що виробництво зернових та зернобобових на 1 особу перебуває в слабкому зв'язку як із урожайністю так і з середньою ціною реалізації зернових та зернобобових. Між факторними показниками існує обернений зв'язок.

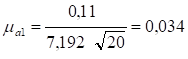

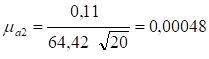

Якщо - є наявна мультиколінеарність.

0,156(29,37) - мультиколінеарність відсутня, допустима колінеарність.

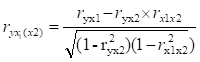

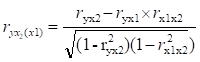

2) Часткові коефіцієнти кореляції

Між виробництвом на 1 особу і урожайністю

Між виробництвом на 1 особу і середньою ціною реалізації

Додатні знаки перед частковими коефіцієнтами кореляції свідчать про пряму залежність між досліджуваними ознаками.

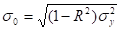

3) Коефіцієнт множинної кореляції

4) Множинний коефіцієнт детермінації

(3.22)

Коефіцієнт множинної детермінації показує, що 86,49% варіювання виробництва зернових та зернобобових на 1 особу зумовлене включенням у кореляційну модель урожайності та середньої ціни реалізації. Решта коливання зумовлена іншими факторами.

5) Часткові коефіцієнти детермінації

(3.23)

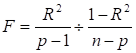

Для перевірки суттєвості множинного коефіцієнта кореляції використовують F-критерій Фішера, фактичне значення якого обчислюють:

(3.24)

V=3-1=2, V=20-3=17

Так як фактичне значення F-критерій Фішера є Більшим ніж критична точка (3,56) при рівні ймовірності Р=0,95 множинний коефіцієнт кореляції є суттєвим.

Для перевірки суттєвості коефіцієнтів регресії використовують T-критерій Ст'Юдента:

,

V=20-2=18

T0.05(18)=2,1009

Так як фактичні значення критерію перевищують критичну точку при рівній ймовірності 0,095, то коефіцієнти регресії А1,2 є суттєвими.

Похожие статьи

-

Парна криволінійна кореляція - Статистичне вивчення виробництва зернових та зернобобових

Дослідження форми зв'язку інколи зумовлює потребу використання нелінійних (криволінійних) рівнянь регресії. Це пояснюється тим, що взаємодія між...

-

Парна лінійна кореляція - Статистичне вивчення виробництва зернових та зернобобових

Під час побудови кореляційно-регресійної моделі (рівняння регресії) передусім виникає питання про тип функції, яка найкраще відображає взаємозв'язок між...

-

Для вимірювання та оцінювання варіації використовуються абсолютні та відносні характеристики. До абсолютних належать: варіаційний розмах, середнє лінійне...

-

Кореляційно-регресійний аналіз - це побудова та аналіз економіко-математичної моделі у вигляді рівняння регресії (рівняння кореляційного зв'язку), що...

-

Ряди розподілу вибіркової сукупності. Характеристика центру розподілу При статистичному групуванні даних кожну групу характеризують системою показників...

-

Статистична гіпотеза - це деяке наукове припущення, що підлягає перевірці і на підстав вибіркового методу може бути прийнятим або відхиленим. Як правило,...

-

Вступ - Статистичне вивчення виробництва зернових та зернобобових

Статистика виробництво варіація Проблема забезпечення країни достатньою кількістю вітчизняних якісних продуктів харчування зумовлена головним чином,...

-

Статистичний показник - це загальна істотна ознака якого-небудь масового явища у її якісній і кількісній визначеності для конкретних умов місця і часу....

-

Предмет і завдання статистики ефективності виробництва Сільськогосподарська статистика - розділ економічної статистики, що вивчає виробничі відносини в...

-

Кореляційний і регресивний методи аналізу зв'язку

Кореляційний і регресивний Методи аналізу зв'язку Основне завдання кореляційного і регресійного методів полягає в аналізі статистичних даних для...

-

Кореляційно-регресивний аналіз - це класичний метод стохастичного моделювання господарської діяльності. Він вивчає взаємозв'язки показників господарської...

-

Побудова та аналіз простої лінійної економетричної моделі

Мета - закріплення теоретичного матеріалу та здобуття практичних навичок побудови та аналізу однофакторної економетричної моделі й перевірки її...

-

Застосування парної лінійної регресії в економічних дослідженнях Зв'язок між різними явищами в економіці складний і різноманітний. На рівень розвитку...

-

Абсолютні та відносні характеристики інтенсивності динаміки - Аналіз інтенсивності динаміки

Абсолютний приріст (зменшення) T - це показник ряду динаміки, який характеризує на скільки одиниць змінився поточний рівень показника порівняно з рівнем...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Конструкція та принцип дії турбодетандерної установки Принцип роботи турбодетандера заснований на розширенні газу в робочому колесі. Газ віддає енергію,...

-

Розглянемо, як зміняться попередньо отримані результати. Початкові данні: Будемо вимірювати час t у тижнях, і припустимо, що в місяці 4 тижня.. Візьмемо...

-

Програмний розв'язок завдання Для того щоб можна було розглядати час як неперервну величину, будемо вимірювати в тижнях. Для виконання розрахунків по...

-

Характеристичний багаточлен матриці, Розв'язання рівнянь - Вивчення математичного пакету MathСad

Для побудови характеристичного багаточлена матриці A використаємо символьні обчислення. Побудуємо матрицю D = A - Е, віднявши з діагональних елементів...

-

Набір арифметичного виразу здійснюється відповідно до таблиці. Після набору арифметичного виразу треба натиснути клавішу =. Якщо у виразі...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр

Статистичний аналіз використання паливно енергетичних ресурсів Запорізької області за 2012-2016 рр. Енергетика - одна з найголовніших сфер економіки, від...

-

Для кращого розуміння і аналізу зміни досліджуваних явищ у часі статистичні дані, що їх характеризують, необхідно систематизувати у хронологічному...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Даний метод дає можливість прогнозувати попит на основі статистичної моделі, яка характеризує залежність між об'єктом (обсягом збуту) та незалежними...

-

Дана група методів є однією з найбільш поширених в системі прогнозування економічних явищ, зокрема і перспективного попиту на продукцію вугільної...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Ще однією можливістю підвищення зрізу фотоіонізації атома є збудження на останній стадії в автоіонізаційний стан. Автоіонізаційний стан (АС)- це стани...

-

ЗАТ "Біола" випускає три види продукції: напій на основі сиропу з цукром, напій на основі сиропу з цукрозамінником, сік. У поточному місяці прогнозуються...

-

Кристали сульфіду цинку, активовані іонами Мn2+, досліджуються вже досить давно. Будь-яке дослідження спектрів ФЛ кристалів, буде далеко не повним без...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Розвиток будь-якого підприємства потребує визначення його реального планування та ефективності його фінансово-господарської діяльності, у зв'язку з чим...

-

При такому способі збуджений атом іонізується допоміжним лазерним випромінюванням або випромінюванням, що використовується в на одному з ступінів...

-

Визначення закону розподілу магнітної проникності в сталі обмотки ротора. У даному розділі ми розглянемо дві випадкові величини. Це магнітна проникність...

-

Постановка завдання необхідності використання амортизаційних відрахувань для малого підприємства Найважливішими проблемами сучасності є подолання...

-

Розв'язання систем рівнянь, Порядок виконання роботи - Вивчення математичного пакету MathСad

Матриця математичний пакет арифметичний Для розв'язання системи рівнянь з кількома невідомими треба задати початкові наближення для кожної змінної. Далі...

-

ГХ-МС аналіз харчових продуктів - Гібридні методи. Газова хромато-мас-спектрометрія

ГХ-МС використовують для аналізу харчових ароматизаторів. Запропоновано різні методи видалення летких компонентів, пов'язаних з ароматизаторами, з їжі:...

-

Функцією у = f(x) називається така відповідність між множинами D і Е, при якій кожному значенню змінної х відповідає одне й тільки одне значення змінної...

-

Вихідними продуктами для виробництва полівінілхлориду є рідкий вінілхлорид і вода. Вінілхлорид (CH2 = CHCl) - білі пластинки, легкорозчинні у воді....

Багатофакторний кореляційно-регресійний аналіз - Статистичне вивчення виробництва зернових та зернобобових