Пропозиції щодо оптимізації амортизаційних відрахувань та аналіз результатів - Взаємозв'язок між горизонтом планування й витратами на амортизацію для малого підприємства

Розглянемо, як зміняться попередньо отримані результати.

Початкові данні:

Будемо вимірювати час t у тижнях, і припустимо, що в місяці 4 тижня..

Візьмемо горизонт планування 210 тижнів, що приблизно дорівнює 5 рокам.

F - показник фондовіддачі (за 1 місяць).

Розглянемо середні показники фондовіддачі та середній коефіцієнт собівартості для промислових та сільськогосподарських підприємств.

Для промислових малих підприємств середній показник фондовіддачі дорівнює

F: = 0,28/4

Для сільськогосподарських:

F1: = 0,12/4.

Середній коефіцієнт собівартості:

Для промисловості:

С1: = 0,6

Для сільського господарства:

С2: = 0,7.

Середня ставка оподаткування для малих підприємств в Україні дорівнює:

: = 0,19

Коефіцієнт амортизації основних фондів складає:

Q: = 0,02/4

Виходячи з моделі та розрахунків, розглянемо промислове підприємство.

Для зручності розрахунків припустимо що А0 = 1 (умовна одиниця)

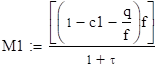

Розглянемо випадок, коли k = 1. Це означає, що підприємство виконує амортизаційні нарахування таким чином, щоб вартість основних виробничих фондів підтримувати на початковому рівні k: = 1

М1 - у мовний коефіцієнт

Запишемо функцію повного питомого доходу:

Розглянемо випадок, коли k=0. У цьому випадку підприємство відмовляється від амортизації основних виробничих фондів. У цьому випадку відбувається знос основних фондів, що призводить до зменшення їх вартості. k: = 0

Умовний коефіцієнт для даного випадку буде:

А функція повного чистого доходу матиме вигляд:

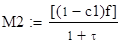

Збудуємо графік функції

Знайдемо точку перетину цих графіків. Якщо горизонт планування (час існування проекту) менше часу, відповідного цій точці, то більший дохід буде отриманий при виборі стратегії, при якій амортизації відсутня. Якщо горизонт планування перевершує це значення, то амортизація виявляється економічно обгрунтованою.

Знайдемо горизонт планування для промислових підприємств, при якому амортизація буде економічно обгрунтованою.

Рис. 3.4

Нехай час становить 200 тижнів.

T: = 200

Тоді:

T(q, c1): = 81,444

Таким чином, горизонт планування для промислових підприємств, при якому амортизація стає економічно обгрунтованою становить 81,5 тижнів

Розглянемо випадок для сільськогосподарських підприємств.

Спочатку як і для промислових підприємств розглядатимемо випадок, коли k=1. Це означає, що підприємство виконує амортизаційні нарахування таким чином, щоб вартість основних виробничих фондів підтримувати на початковому рівні k: = 1

У цьому випадку умовний коефіцієнт має вигляд:

А функція повного чистого доходу:

Тепер розглянемо другий варіант, коли k=0. У цьому випадку підприємство відмовляється від амортизації основних виробничих фондів. У цьому випадку відбувається знос основних фондів, що призводить до зменшення їх вартості.

Умовний коефіцієнт має вираз:

М22: = 8,634*0,001

А функція повного чистого доходу:

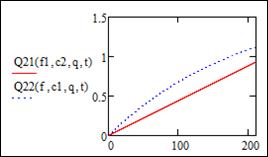

Збудуємо графік даної функції

Рис. 3.5

Цей рисунок ілюструє критичне значення для вибору амортизаційної стратегії питомої собівартості виявляється, що у разі сільськогосподарського малого підприємства для всього розглянутого періоду часу амортизація є неефективною.

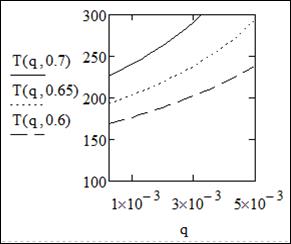

А тепер дослідимо, як буде змінюватись оптимальний горизонт планування в залежності від коефіцієнту амортизації.

Рис. 3.6

На рис. 3.6 показана залежність точки перетину ліній і від коефіцієнта амортизації основних фондів. Зі збільшенням час монотонно зростає. Це означає, що при швидкому зносі основних фондів (великі значення), від амортизації доцільніше відмовитися. Ми бачимо, що в обох розв'язках з'ясувалось, що від амортизації необхідно відмовитись

Похожие статьи

-

Програмний розв'язок завдання Для того щоб можна було розглядати час як неперервну величину, будемо вимірювати в тижнях. Для виконання розрахунків по...

-

Перед пошуком розв'язку задачі зробимо деякі перетворення в моделі. Для перетворимо рівняння (2.2) і отримаємо: Отримаємо: Тепер підставимо отриманий...

-

Постановка і актуальність завдання дослідження Мале підприємство, що функціонує в умовах становлення ринкових відносин, є самостійним економічним агентом...

-

Постановка завдання необхідності використання амортизаційних відрахувань для малого підприємства Найважливішими проблемами сучасності є подолання...

-

ВСТУП - Взаємозв'язок між горизонтом планування й витратами на амортизацію для малого підприємства

Коли мале підприємство починає новий проект, то одне з питань, що має бути вирішеним, - це стратегія амортизаційної політики. Оскільки виділення коштів...

-

Основні принципи застосування економіко-математичного аналізу до діяльності малих підприємств закладені в роботах [1,2,3]. Запропоновані методи...

-

В основі моделі (2.2.) - (2.6) лежить рівняння, яке має вигляд: , Зробимо просте перетворення, зробивши заміну: (2.7) І отримаємо рівняння (2.8): (2.8)...

-

Існує досить багато різноманітних методик оцінки фінансового планування підприємства. Найчастіше застосовуються методики на основі фінансових...

-

Впровадженню ARIS обов'язково повинна передувати серйозна "ручна" проектно - аналітична робота. У методології ARIS все розподілено, розмежовано і...

-

Організаційна структура підприємства ЗАТ "Годинникар" є юридичною особою і діє на підставі статуту і законодавства України. Підприємство створено...

-

Кореляційний і регресивний методи аналізу зв'язку

Кореляційний і регресивний Методи аналізу зв'язку Основне завдання кореляційного і регресійного методів полягає в аналізі статистичних даних для...

-

Розвиток будь-якого підприємства потребує визначення його реального планування та ефективності його фінансово-господарської діяльності, у зв'язку з чим...

-

Грошовий потік Витрати в перший рік служби системи розраховуються як сума капітальних і експлуатаційних витрат. Грошовий потік розраховується як різниця...

-

В основі методології фінансово-економічного аналізу лежить діалектичний метод, тобто економічні явища, що вивчаються, аналізуються, розглядаються у...

-

Аналізуючи результати, які були отримані у другому розділі роботи щодо фінансово-господарського стану підприємства, можна зробити висновки про...

-

Загальна характеристика прийнятого методу оцінки проектних рішень і його основних показників Головною метою розрахунку показників економічної...

-

Вычисления для следующих входных данных F=1000H m=200 кг m'=1 кг/сек k=2 t0=0 сек V0=0 м/сек B=50 n=50 V1 (t) - результаты, полученные с помощью...

-

, I=1,2,3,...,n, Де P J ? 1 - ваговий коефіцієнт J -го вихідного показника. Розташовуючи значення показника ПJ В порядку зростання, можна визначити...

-

Кореляційно-регресивний аналіз - це класичний метод стохастичного моделювання господарської діяльності. Він вивчає взаємозв'язки показників господарської...

-

Положення підприємства багато в чому визначається його фінансовим станом, у зв'язку з чим аналізові фінансових результатів діяльності надається велике...

-

Применение статистических методов анализа для адекватной интерпретации результатов контроля остаточных знаний соискателей высшего образования на примере...

-

Кристали сульфіду цинку, активовані іонами Мn2+, досліджуються вже досить давно. Будь-яке дослідження спектрів ФЛ кристалів, буде далеко не повним без...

-

Медичним профілактичним заходам повинна приділятись значна увага. До цих заходів, в основному, належать: медичні огляди (попередні та періодичні );...

-

Правильна організація робочих місць сприяє усуненню загального дискомфорту, зменшенню втомлюваності працівника, підвищенню його продуктивності....

-

Модуль ARIS ABS реалізує аналіз вартості процесів, при якому структура витрат повністю прозора, на відміну від методу встановлених нормативами...

-

Аналіз фінансового стану підприємства - Модель розподілу інвестиційних ресурсів підприємства

Основою для аналізу стали наступні форми звітності підприємства: Баланс, Звіт про фінансові результати і їхнє використання, Звіт про фінансові...

-

Вступ - Оптимальне планування виробництва методами лінійного програмування

Поступовий перехід України від централізовано-планової системи господарювання до ринкової по-новому ставить питання про методи ведення економіки...

-

Математична модель завдання, як і структура рішення, складається із кількох етапів. Перший етап. На основі масиву даних обчислюється тенденція темпу...

-

Побудова та аналіз простої лінійної економетричної моделі

Мета - закріплення теоретичного матеріалу та здобуття практичних навичок побудови та аналізу однофакторної економетричної моделі й перевірки її...

-

Предметом статьи является обоснование необходимости использования математических методов в процессе внутреннего мониторинга операций организациями с...

-

Для кращого розуміння і аналізу зміни досліджуваних явищ у часі статистичні дані, що їх характеризують, необхідно систематизувати у хронологічному...

-

Так як підприємство має інвестиційні ресурси, що можуть бути вкладені тільки в один з проектів, то для дослідження ефективності розподілу інвестиційних...

-

Імовірнісна методика технологічного розрахунку підприємств інженерно-технічної служби

Імовірнісна методика технологічного розрахунку підприємств інженерно-технічної служби Модель системи ТЕА-АСУ у вигляді СМО - це аналітико-імовірнісна...

-

Застосування економіко-математичних методів для оптимізації бюджетних видатків на охорону здоров'я

Застосування економіко-математичних методів для оптимізації бюджетних видатків на охорону здоров'я Постановка проблеми. Сучасний стан фінансування...

-

Для визначення шляхів поліпшення було проведено дослідження інформаційних ланцюгів, згідно визначеної системи роботи підприємства. Рис.3.1 - Розподіл...

-

Оптимізація діяльності в ARIS зводиться до виділення, формалізації і структурування бізнес - процесів з метою формування на їх основі "наскрізного"...

-

Проверить ряд на наличие выбросов методом Ирвина, сгладить методом простой скользящее средней с интервалом сглаживания 3, методом экспоненциального...

-

Загальна характеристика ТОВ "Цегельний завод ім. М. Г Миндру" Загальні положення Товариство з обмеженою відповідальністю "Цегельний завод ім. М. Г...

-

Все генетические алгоритмы участвовали в двух группах тестов. В каждой группе исследовались различные наборы значений управляющих параметров МГА:...

-

Экспериментальная установка В работе используется прибор для текстурных измерений "Термосорб" серии М, фирмы "КАТАКОН" Серийный №017 Дата выпуска...

Пропозиції щодо оптимізації амортизаційних відрахувань та аналіз результатів - Взаємозв'язок між горизонтом планування й витратами на амортизацію для малого підприємства