МЕТОДЫ И МОДЕЛИ ОЦЕНКИ СТОИМОСТИ КОМПАНИИ НА ПРИМЕРЕ ООО "ЛАЙФ", Анализ условий и результатов деятельности компании как элемент оценки стоимости бизнеса - Методы и модели оценки стоимости компании на примере ООО "Лайф"

Анализ условий и результатов деятельности компании как элемент оценки стоимости бизнеса

Общество с ограниченной ответственностью "Лайф" (далее Общество) основано 16 февраля 2007 года. Основной вид деятельности Общества - это оказание медицинских услуг, проведение лабораторных исследований.

В Обществе работает свыше 200 сотрудников, подавляющее большинство из которых являются медицинскими сотрудниками.

В данной главе будет проведен комплексный финансовый анализ, с помощью которого можно будет определить развитие общества в прошлом, а также провести объективную оценку настоящему состоянию общества, появится тенденция развития деятельности в будущем с учетом возможных рисков.

Результаты финансового анализа проводятся с целью оценки бизнеса с помощью различных подходов, на их основе будут спрогнозированы доходы и расходы общества, подходы влияют на определение ставки дисконтирования, на величину мультипликаторов и пр.

Рассмотрим более подробно Общество и условия, в которых оно осуществляет свою деятельность. Для этого проведем анализ эффективности деятельности, отразив результаты деятельности Общества за 2012 - 2014 гг. в таблице №1.

Оценка стоимость бизнес инвестиционный

Таблица 1. Результаты деятельности Общества за 2012-2014 гг.

(тыс. руб.)

|

Показатель |

Значение показателя |

Изменение показателя |

Среднегодовая величина | |||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

(гр.2-гр.4) |

% ((гр.2-гр.4):гр.4) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка |

52125 |

45130 |

157720 |

+105595 |

+67 |

84992 |

|

Расходы по обычным видам деятельности |

(50620) |

(44032) |

(150352) |

-99732 |

-66,3 |

-81668 |

|

Прибыль (убыток) от продаж |

1505 |

1098 |

7368 |

+5863 |

+80 |

3324 |

|

EBIT (прибыль до уплаты процентов и налогов) |

470 |

825 |

6719 |

+6249 |

+93 |

2671 |

|

Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли |

(1289) |

(454) |

(1950) |

-661 |

-34 |

-3693 |

|

Чистая прибыль (убыток) отчетного периода |

216 |

644 |

5418 |

+5202 |

+96 |

2093 |

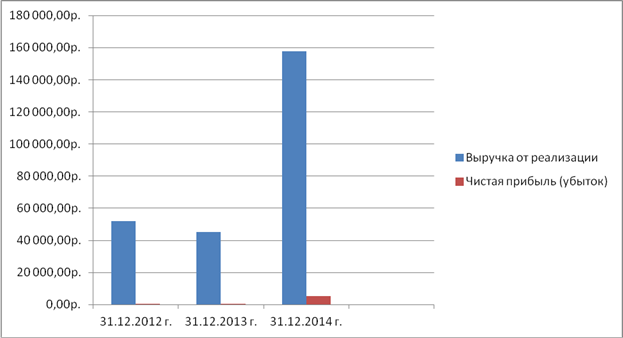

Вывод: Из приведенных расчетов видно, что динамика развития Общества в целом положительна. Наблюдается заметное увеличение выручки в 2014 году по сравнению с 2012 годом (105595 тыс. руб.). Изменение расходов по обычным видам деятельности увеличилось на 99732 тыс. руб. Чистая прибыль также увеличилась на 5202 тыс. руб. Проверка взаимоувязки показателей формы №1 и формы № 2 за последний отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств.

Ниже на графике наглядно представим изменение выручки и прибыли за весь анализируемый период.

Рисунок 1. Динамика выручки и чистой прибыли (тыс. руб.)

Для оценки эффективности использования ресурсов Общества рассчитаем показатели рентабельности.

Таблица 2. Рентабельность деятельности Общества за 2012-2014 гг.

(%)

|

Показатели рентабельности |

Значение показателя (в %, или в копейках с рубля) |

Изменение показателя | |||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

(гр.4-гр.2) |

% (гр.5:гр.2) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность продаж по валовой прибыли |

2,9 |

2,4 |

4,7 |

+1,8 |

+62,1 |

|

Рентабельность продаж по EBIT |

0,9 |

1,8 |

4,3 |

+3,4 |

+377,8 |

|

Рентабельность продаж по чистой прибыли |

0,4 |

1,4 |

3,4 |

+3,0 |

+750,0 |

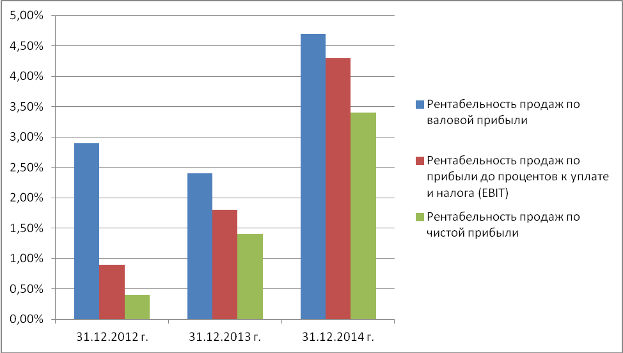

Вывод: Представленные в таблице показатели имеют положительные значения, как следствие прибыльности деятельности Общества за данный период. Прибыль от продаж в анализируемом периоде составляет 4,7%, заметен рост рентабельности обычных видов деятельности по сравнению с данным показателем за 31.12.2012 года (+1,8%). Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке анализируемого Общества, за последний год составила 4,3%. То есть в каждом рубле выручки содержалось 4,3 коп. прибыли до налогообложения и процентов к уплате.

Отразим динамику показателей рентабельности продаж на графике.

Рисунок 2. Динамика показателей рентабельности продаж. (%)

Динамика показателей рентабельности показала, что у всех значений произошел значительный рост на конец анализируемого периода, как следствие, мы видим высокую степень эффективности использования денежных ресурсов Общества.

Далее представим рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 3. Рентабельность использования вложенного в предпринимательскую деятельность капитала.

(%)

|

Показатель рентабельности |

Значение показателя (в годовом выражении), % |

Изменение показателя | ||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

(гр.4-гр.2) | |

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственного капитала |

92,6 |

73,7 |

86,1 |

-6,5 |

|

Рентабельность активов |

1,3 |

1,2 |

10 |

+8,7 |

|

Прибыль на инвестированный капитал |

203,5 |

94,4 |

106,8 |

-96,7 |

Вывод: За три года изменение рентабельности собственного капитала составило -6,5%. Рентабельность активов увеличилась на 8,7%, это значит, что произошел рост прибыли на 8,7%, которая приходится на каждый рубль, вложенный в имущество, следовательно, увеличилась способность активов порождать прибыль. Прибыль на инвестированный капитал сократилась на 96,7%.

Отразим структуру имущества и источников его формирования. С помощью которой можно наглядно увидеть долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах.

Таблица 4. Структура имущества и источники его формирования за 2012-2014 гг. (тыс. руб.).

|

Показатель |

Значение показателя |

В % к валюте баланса |

Изменение | ||||

|

31.12. 2012 |

31.12. 2013 |

31.12. 2014 |

(31.12.2012) |

(31.12.2014) |

(гр.4- гр. 2) |

% ((гр. 4-гр.2):гр2) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив | |||||||

|

1. Иммобилизованные средства |

120 |

62 |

31 |

0,7 |

0,1 |

-89 |

-74,2 |

|

2. Текущие активы, всего |

16420 |

55128 |

54104 |

99,3 |

99,9 |

+37684 |

+229,5 |

|

В том числе: Запасы |

7100 |

19721 |

6087 |

42,9 |

11,2 |

-1013 |

-14,3 |

|

НДС по приобретенным ценностям |

0 |

7 |

649 |

- |

1,2 |

+649 |

- |

|

Ликвидные активы, всего |

9320 |

35400 |

47368 |

56,3 |

87,5 |

+38048 |

+408,2 |

|

Из них: Денежные средства |

4840 |

18931 |

27079 |

29,3 |

50,0 |

+22239 |

+459,5 |

|

Дебиторская задолженность |

4261 |

11905 |

19510 |

25,8 |

36,0 |

+15249 |

+357,9 |

|

Прочие оборотные активы |

219 |

4564 |

779 |

1,3 |

1,4 |

+560 |

+255,7 |

|

Пассив | |||||||

|

1. Собственный капитал |

231 |

874 |

6292 |

1,4 |

11,6 |

+6061 |

+2623,8 |

|

2. Долгосрочные обязательства, всего |

0 |

0 |

197 |

- |

0,4 |

+197 |

- |

|

Из них: Кредиты и займы |

0 |

0 |

197 |

- |

0,4 |

+197 |

- |

|

3. Краткосрочные обязательства, всего |

16309 |

54316 |

47646 |

98,6 |

88,0 |

+31337 |

+192,1 |

|

Из них: Кредиты и займы |

16309 |

53251 |

47646 |

98,6 |

88,0 |

+31337 |

+192,1 |

|

Прочие краткосрочные обязательства |

0 |

1065 |

0 |

- |

- |

- |

- |

|

Валюта баланса |

16540 |

55190 |

54135 |

100 |

100 |

+37595 |

+227,3 |

Вывод: Структура активов Общества на конец анализируемого периода характеризуется соотношением: 0,1% иммобилизованных средств и 99,9% текущих активов. За анализируемый период (с 31.12.2012 г. - 31.12.2014 г.) активы Общества увеличились на 37595 тыс. руб. (на 227,3%). Отмечая рост активов, необходимо учесть увеличение ликвидных активов, которые возросли на 408,2%. Положительным фактором является также увеличение собственного капитала, который возрос на 2623,8%.

Далее наглядно представим соотношение активов Общества на диаграмме:

Рисунок 3. Структура активов Общества на 31 декабря 2014 года. (%)

Рост величины активов Общества связан с ростом следующих позиций:

- 1. Денежные средства - 22239 тыс. руб. (459,5%) 2. Дебиторская задолженность - 15249 тыс. руб. (357,9%) 3. Прочие оборотные активы - 560 тыс. руб. (255,7%)

Отрицательно изменившиеся статьи баланса в активе это-иммобилизованные средства, т. е. наименее ликвидные активы уменьшились на 89 тыс. руб. или уменьшились на 74,2% за весь анализируемый период. Также сократились и запасы на 1013 тыс. руб. или на 14,3% от общего изменения актива баланса.

В пассиве баланса наибольший прирост произошел по строке "нераспределенная прибыль (непокрытый убыток)" на 6061 тыс. руб. или 28,1% вклада в прирост пассивов Общества, а также увеличились краткосрочные обязательства на 31337 тыс. руб. или на 192,1 % вклада в прирост пассивов за весь анализируемый период.

Отрицательно изменившиеся статьи баланса в пассиве отсутствуют.

Собственный капитал Общества на 31 декабря 2014 г. составил 6292 тыс. руб. За три анализируемых года собственный капитал Общества возрос на 6061 тыс. руб. или на 2623,8%.

Затем проведем оценку стоимости чистых активов Общества, с помощью которой увидим реальную стоимость имеющегося имущества, а также увидим превышение активов над обязательствами.

Таблица 5. Оценка стоимости чистых активов Общества за 2012-2014 гг.

(тыс. руб.)

|

Показатель |

Значение показателя |

Изменение за анализируемый период | |||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

(гр.4-гр.2) |

% ((гр.4-гр.2) : гр.2 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Чистые активы |

231 |

874 |

6292 |

+6061 |

+2623,8 |

|

2. Уставный капитал |

15 |

15 |

15 |

- |

- |

|

3. Превышение чистых активов над уставным капиталом |

216 |

859 |

6277 |

+6061 |

+2806,0 |

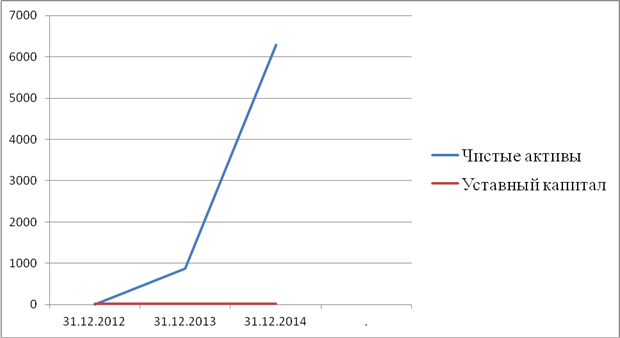

Вывод: чистые активы на 31.12.2014 г. превышают уставный капитал на 6061 тыс. руб. или на 2806,0%. Такое соотношение положительно характеризует финансовое положение Общества, полностью удовлетворяя требованиям нормативных актов к величине чистых активов. Определив текущее состояние показателя, следует отметить увеличение чистых активов на 2623,8% за три последних года. Одновременное превышение чистых активов над уставным капиталом и увеличение их за период говорит о хорошем финансовом положении Общества, несмотря на неизменный показатель уставного капитала. На следующем графике представлена динамика чистых активов и уставного капитала Общества.

Рисунок 4. Динамика чистых активов и уставного капитала за 2012-2014 гг. (тыс. руб.)

Основа стабильного состояния Общества - это финансовая устойчивость, т. е. гарантия его постоянной платежеспособности. Анализ финансовой устойчивости покажет насколько независимо Общество с финансовой точки зрения, растет или снижается уровень независимости и отвечает ли состояние его активов и пассивов задачам финансово-хозяйственной деятельности, а также покажет, за счет чего покрывает вложенные в активы средства, определит сроки, в которые Общество сможет расплатиться по своим обязательствам. В следующей таблице приведены основные показатели финансовой устойчивости Общества.

Таблица 6. Анализ финансовой устойчивости Общества за 2012-2014 гг.

(%)

|

Показатель |

Значение показателя |

Изменение показателя (гр.4 - гр.2) | ||

|

31.12.2012 |

31.12.2013 |

31.12.2014 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент автономии |

1,40 |

1,58 |

11,62 |

+10,22 |

|

Коэффициент обеспеченности собственными оборотными средствами |

1,56 |

4,12 |

106,09 |

+104,53 |

|

Коэффициент покрытия инвестиций |

1,40 |

1,58 |

12,0 |

+10,6 |

|

Коэффициент маневренности собственного капитала |

0,48 |

0,93 |

1,03 |

+0,55 |

|

Коэффициент мобильности имущества |

0,99 |

0,99 |

0,99 |

0 |

|

Коэффициент обеспеченности запасов |

1,56 |

4,12 |

95,87 |

+94,31 |

|

Коэффициент краткосрочной задолженности |

1,0 |

1,0 |

0,99 |

-0,01 |

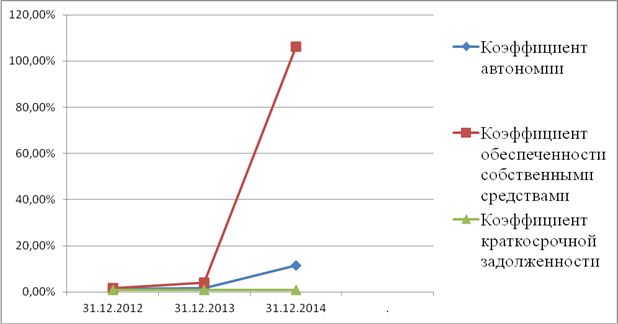

Вывод: В целом все коэффициенты оказали положительное влияние на финансовую устойчивость. Коэффициент автономии увеличился на 10,22 по сравнению с 2012 годом, что свидетельствует о финансовой устойчивости и стабильности, т. к. Общество практически не зависимо от внешних кредиторов. Наибольшее увеличение произошло у коэффициента обеспеченности собственными оборотными средствами, они увеличились на 104,53 по сравнению с 2012 годом. Коэффициент покрытия инвестиций увеличился на 10,6, следовательно, произошло увеличение доли собственных средств и долгосрочных обязательств на 10,6 по сравнению с 2012 годом к общей сумме активов. Коэффициент обеспеченности запасами очень сильно повысился, запасы достаточно покрыты собственными средствами, увеличение составило 94,31 по сравнению с 2012 годом, что является хорошим показателем. Коэффициент мобильности имущества остался без изменений, что свидетельствует о неизменном значении доли оборотных средств к стоимости имущества. Уменьшение коэффициента краткосрочной задолженности свидетельствует о снижении зависимости Общества от краткосрочных обязательств, что является положительным фактом.

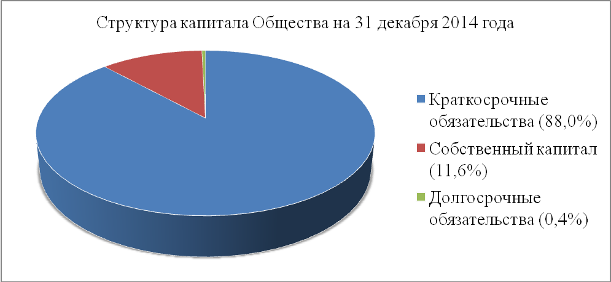

Далее представим структуру капитала Общества на диаграмме:

Рисунок 5. Структура капитала Общества на 31 декабря 2014 года. (%)

Структура капитала Общества на 31 декабря 2014 года показала, что наибольшую долю в структуре капитала составляют краткосрочные обязательства (88%), небольшую долю составляют долгосрочные обязательства (всего 0,4%).

Динамику основных показателей финансовой устойчивости Общества проследим на следующем графике.

Рисунок 6. Динамика показателей финансовой устойчивости. (%)

Для определения наличия необходимых средств, с помощью которых покроются краткосрочные кредиты, требуется провести анализ ликвидности, где приведем наиболее важные аналитические коэффициенты, которые будем использовать для обобщенной оценки ликвидности анализируемого Общества.

Таблица 7. Анализ ликвидности.

(%)

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр. 4 - гр. 2) | ||

|

На 31.12.2012 |

На 31.12.2013 |

На 31.12.2014 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент текущей (общей) ликвидности |

1,0 |

1,0 |

1,1 |

+0,1 |

|

Коэффициент быстрой (промежуточной) ликвидности |

0,6 |

0,7 |

1,0 |

+0,4 |

|

Коэффициент абсолютной ликвидности |

0,3 |

0,3 |

0,6 |

+0,3 |

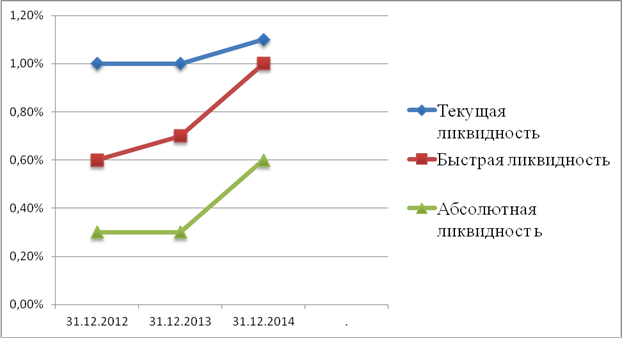

Вывод: В целом у всех коэффициентов наблюдается положительная динамика. Хочу заметить, что коэффициент текущей ликвидности находится на низком уровне, и не соответствует нормативному значению, что говорит о достаточно низкой платежеспособности предприятия, и его неспособности погасить краткосрочные обязательства в течение определенного периода, коэффициент текущей ликвидности обладает незначительным ростом за весь рассматриваемый период (0,1%). Коэффициент быстрой ликвидности соответствует норме за два последних анализируемых периода. Рост коэффициента быстрой ликвидности за весь рассматриваемый период составил 0,4%, Общество способно погасить наличностью, либо за счет ожидаемых поступлений за выполненные работы или оказанные услуги 60% своих краткосрочных обязательств в 2012 году, 70% в 2013 году, а в 2014 году Общество способно полностью погасить свои краткосрочные обязательства. Коэффициент абсолютной ликвидности является главным критерием, с помощью которого можно определить ликвидность предприятия. Глядя на приведенные расчеты, мы наблюдаем, что коэффициент абсолютной ликвидности оставался стабильным в первых двух периодах и соответствовал норме (не менее 0,1%-0,2%). За последний период коэффициент вырос на 0,3% и составил 0,6%, что говорит о способности Общества погасить 60% краткосрочного долга за несколько дней, либо немедленно, что нельзя отметить иначе, как положительный факт.

Для наглядности динамики коэффициентов ликвидности представим следующий график.

Рисунок 7. Динамика коэффициентов ликвидности. (%)

Исходя из графика видно, что наблюдается рост быстрой и абсолютной ликвидности за последний анализируемый период, происходящее говорит о том, что анализируемое Общество способно оплатить существующие обязательства. Текущая ликвидность находится на низком уровне и не соответствует нормативному значению, как следствие, в ближайшем будущем у компании могут возникнуть проблемы с ликвидностью, т. к. оборотный капитал меньше краткосрочных обязательств, что только отталкивает потенциальных инвесторов.

В следующей таблице представим показатели, характеризующие соотношение активов по степени ликвидности и обязательств по сроку погашения. Ликвидность баланса отразит скорость возврата в оборот денег, которые вложены в различные виды имущества и обязательств, а также отразит какие обязательства можно погасить активами. Ликвидность баланса зависит от времени, которое потребуется на этот процесс. В приведенной ниже таблице сравним средства по активу, которые будут сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, и обязательства по пассиву, которые будут сгруппированы по срокам их погашения и расположены в порядке возрастания сроков.

Таблица 8. Анализ ликвидности баланса

(тыс. руб.)

|

Активы по степени ликвидности |

На 31.12.2014 |

Прирост% |

Норм. соотношение |

Пассивы по сроку погашения |

На 31.12.2014 |

Прирост% |

Излишек / недостаток платеж. средств (гр.2-гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы |

27079 |

+50 |

? |

П1. Наиболее срочные обязательства |

47646 |

+88 |

-20567 |

|

А2. Быстрореализуемые активы |

19510 |

+36 |

? |

П2. Среднесрочные обязательства |

- |

- |

+19510 |

|

А3. Медленнореали зуемые активы |

779 |

+1,4 |

? |

П3. Долгосрочные обязательства |

197 |

+0,4 |

+582 |

|

А4. Труднореализуемые активы |

31 |

+0,1 |

? |

П4. Постоянные пассивы |

6292 |

+11,6 |

-6261 |

Вывод: Из приведенных соотношений, характеризующих наличие ликвидных активов, выполняется три. В нашем случае за три анализируемых периода наблюдается следующее: А1 ? П1, А2 ? П2, А3 ? П3, А4 ? П4. Т. е. баланс не может считаться абсолютно ликвидным, т. к. не соблюдаются условия первого равенства. Общество имеет не достаточно высоколиквидных активов (денежные средства, краткосрочные финансовые вложения) для погашения наиболее срочных обязательств (меньше на 20567 тыс. руб.), тем самым не может быстро рассчитаться по наиболее срочным обязательствам. В соответствии с принципами оптимальной структуры активов краткосрочной дебиторской задолженности и долгосрочной дебиторской задолженности должно быть достаточно средств для покрытия среднесрочных (краткосрочных кредитов и займов) и долгосрочных обязательств. В данном случае быстрореализуемые активы (краткосрочная дебиторская задолженность) полностью покрывают среднесрочные обязательства (краткосрочные кредиты и займы) анализируемого Общества. Проведенный анализ достаточно полно отразил финансовое состояние, учитывая своевременное осуществление расчетов.

В данном разделе был произведен общий финансовый анализ результатов и условий деятельности Общества за три анализируемых периода. Исходя из приведенных выше расчетов, можно сделать вывод о следующем: Общество за последний анализируемый период обладает положительной динамикой ряда важных показателей, которые характеризуют рентабельность и ликвидность, способность Общества быстро расплатиться со своими обязательствами. Общество практически не зависимо от внешних кредиторов. Вместе с этим возросли и расходы по обычным видам деятельности. Денежные средства составляют половину структуры активов Общества. Наблюдается значительный рост чистых активов за последний период. Анализ финансовой устойчивости показал рост практически всех коэффициентов. Наибольшую долю структуры капитала составляют краткосрочные обязательства (88%) от общей структуры. Несмотря на значительный рост коэффициента обеспеченности собственными средствами, Общество не в состоянии быстро погасить свои краткосрочные обязательства, которые также возросли.

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Для точной и полной характеристики эффективности финансового менеджмента компании и тенденций ее изменения достаточно сравнительно небольшого количества...

-

Проведем анализ платежеспособности организации. Расчет активов и пассивов баланса в целях анализа ликвидности и методика их группировки приведен в...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Приведенный в данном отчете анализ финансового положения и эффективности деятельности ООО "Консалтинговая группа "Агат" выполнен за период с 01.01.2013...

-

Анализ ликвидности и платежеспособности предприятия - Анализ финансовой деятельности предприятия

Для качественной оценки финансового положения предприятия рассчитаем основные финансовые коэффициенты ликвидности и платежеспособности анализируемой...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Формирование рыночных отношений потребовало разделения единого комплекса анализа хозяйственной деятельности на внутренний (управленческий) и внешний...

-

Характеристика технико-экономической деятельности ООО "Стапри" Приказом Министра тракторного и сельскохозяйственного машиностроения завод...

-

Для анализа эффективности финансово-хозяйственной деятельности ООО "Кипринский молочный завод" были выполнены расчеты следующих финансовых коэффициентов...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

В Таблице 2 приведены основные финансовые результаты деятельности "Рубцовский хлебокомбинат" за рассматриваемый период и аналогичный период прошлого...

-

Анализ структуры и динамики финансовых результатов - Анализ финансового состояния компании

Проанализируем отчетность компании JTB и определим, есть ли стратегическая направленность в деятельности компании. Для анализа воспользуемся финансовой...

-

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы: 1....

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Оценку состояния с любой позиции, будь то оценка ликвидности, кредитоспособности или платежеспособности компаний следует начинать с построения...

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Выводы по результатам анализа - Финансовое планирование и пути его совершенствования

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов...

-

Оценка финансового состояния - одна из первоочередных задач финансовых менеджеров. Принятию решения должна предшествовать оценка финансового состояния...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Роль капитала предприятия, а так же эффективное его использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

МЕТОДЫ И МОДЕЛИ ОЦЕНКИ СТОИМОСТИ КОМПАНИИ НА ПРИМЕРЕ ООО "ЛАЙФ", Анализ условий и результатов деятельности компании как элемент оценки стоимости бизнеса - Методы и модели оценки стоимости компании на примере ООО "Лайф"