Методы и модели финансового анализа - Анализ результатов финансовой деятельности гостиничного предприятия на примере ОАО "ГК "Космос"

В настоящее время существует довольно много методик и методов для проведения финансово-экономического анализа. Как правило, все методики повторяют или дополняют модели.

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы Любушин Н. П., Лещева В. Б., Дьянова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА., 2011. - 471 с.

Используемые в современных условиях методы финансового анализа можно разбить на три основные группы:

- 1) методы, прямо или косвенно заимствованные из других наук; 2) методы, используемые при проведении финансового анализа; 3) методы чтения финансовой отчетности.

Существуют различные классификации методов, которые могут быть применимы в финансовом анализе. Первый уровень классификации выделяет неформализованные и формализованные методы анализа.

Первые основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. К ним относятся методы экспертных оценок, сценариев, психологические и морфологические, сравнения, построения систем показателей, построения систем аналитических таблиц и т. д. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт, знания и аналитика.

Ко второй группе относятся методы, в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Они составляют второй уровень классификации Методы финансового анализа [Электронный ресурс] http://www. finchas. ru/metody-finanaliza/578-metody-finansovogo-analiza.

Классические методы анализа хозяйственной деятельности и финансового анализа представляют собой совокупность следующих методов: метод цепных подстановок, метод арифметических разниц, балансовый метод, метод выделения изолированного влияния факторов, метод процентных чисел, а также такие методы как дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики включают: метод средних и относительных величин, метод группировки, графический, индексный и элементарные методы обработки рядов динамики.

Метод группировки (аналитическая группировка показателей) по определенным признакам применяется, когда изучаемая совокупность включает множество объектов. Балансовый метод используется для определения суммарного влияния факторов на обобщающий показатель. Балансовое сопоставление влияния факторов производится при сравнении различных сторон одного и того же объекта. Этот способ является также средством счетной проверки правильности произведенных расчетов, так как нарушение равенства свидетельствует о наличии ошибки.

Графический метод применяется в основном для того, чтобы сделать более выразительными и понятными тенденции и связи изучаемых показателей. Графическое изображение анализируемых показателей и процессов может быть линейным, столбиковым, круговым, объемным, координатным и др. График независимо от способа его построения должен соответствовать экономической сущности и направлению изменения отражаемых показателей, быть простым, точным, наглядным, масштабным, иметь объяснение смысла линий, расцветок, штриховок, названия показателей и т. д.

Замена базисного частного показателя фактическим называется подстановкой, а способ, с помощью которого эти замены производятся, методом цепных подстановок. Число подстановок равно числу частных показателей, а число расчетных позиций на единицу больше за счет наличия исходных данных. Фактор, влияние которого необходимо определить, рассматривается как переменный, а все другие по отношению к нему -- как постоянные. Результат влияния определяется разностью между полученной расчетным путем величиной обобщающего показателя и его предшествующим значением.

Метод абсолютных разниц предусматривает расчет влияния каждого фактора по абсолютному отклонению его фактического значения от базисного (планового, проектного, среднеотраслевого, прогрессивного). Подстановка предусматривает замену базисного частного показателя не полной величиной отчетного, а лишь алгебраическим отклонением отчетного показателя от базисного. Это позволяет без последующего исчисления разности обобщающих показателей определить влияние частного фактора на обобщающий показатель.

Метод относительных разниц считается одним из самых эффективных способов факторного анализа. Он применяется для измерения влияния факторов на прирост результативного показателя, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах. Индексный метод основан на относительных показателях динамики, пространственных сравнениях, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

К математико-статистическим методам изучения связей относят: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и др.

Основу эконометрических методов составляют: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы системного анализа, методы машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др. определяют основу методов экономической кибернетики и оптимального программирования.

Методы линейного программирования применяются для решения многих экстремальных задач, которое сводится к нахождению максимума и минимума некоторых функций переменных величин. Методы линейного программирования основаны на решении линейных уравнений, когда зависимость между изучаемыми явлениями строго функциональна. В экономике с помощью этих методов может исчисляться оптимальная общая производительность оборудования, решаться задачи оптимального распределения имеющихся ресурсов, транспортные задачи.

Методы исследования операций и теории принятия решений это методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Чаще других используются методы дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2013. - 432 с.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели известны также как модели описательного характера, являются основными для оценки финансового состояния предприятия. При использовании дескриптивной модели финансовый анализ начинается с построения балансов и финансовой отчетности в различных разрезах, включая вертикальный, горизонтальный, трендовый анализ и последующий анализ различных финансовых коэффициентов, а завершается - составлением аналитической записки к отчетности. К данной модели относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности.

Предикативные модели - это модели предсказательного, прогностического характера, используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

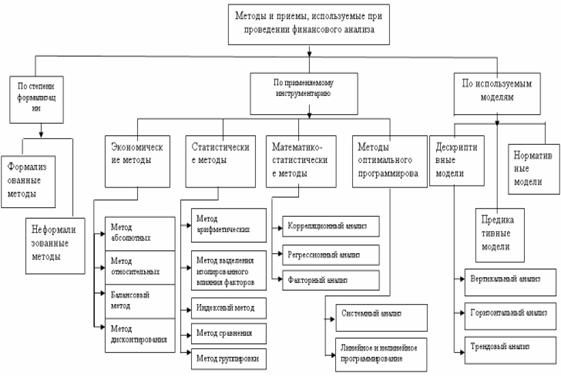

Наглядно классификацию методов и моделей, применяемых при финансовом анализе, можно увидеть на рисунке 1.

Рисунок 1 - Методы и модели финансового анализа Финансовый анализ: понятие и основные методы [Электронный ресурс] http://www. moluch. ru/archive/60/8847/

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, то есть от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные виды анализа (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

- - горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; - вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; - трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ; - анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; - сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; - факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель Карлин Т. Р. Анализ финансовых отчетов: Учеб. - М.: ИНФРА, 2011.- 448 с..

Подробный финансовый анализ предприятия необходимо проводить в динамике за ряд кварталов, для экспресс-анализа достаточно сопоставить данные на начало и на конец периода анализа. И при одном и при другом способе анализа необходимо помнить, что финансовый анализ (основанный на анализе баланса и отчете о финансовых результатах) позволяет обратить внимание на "узкие" места в деятельности предприятия и сформировать перечень вопросов, на которые можно будет ответить лишь при более детальном ознакомлении с деятельностью предприятия

Похожие статьи

-

В практике финансового планирования применяют следующие методы: экономического анализа, коэффициентный, нормативный, балансовый, дисконтированных...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Факторный анализ прибыли от продаж Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности фирмы с...

-

Прежде чем определить влияние налогообложения на финансовые результаты организации необходимо дать понятие и содержание формирования финансовых...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Деловая активность характеризуется в первую очередь скоростью оборота средств. Анализ деловой активности заключается в определении уровней и динамики...

-

Налоги являются важным звеном финансовых отношений в обществе и как форма финансовых отношений возникают одновременно с появлением государства. Важным...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Цели, задачи и функции финансового планирования Финансовый план предприятия - это документ, в котором отражаютсяпоступившие и израсходованные денежные...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Комплексная оценка финансовой деятельности - Финансовый анализ в коммерческих организациях

В системе комплексного финансового анализа по данным отчетности важное место занимает комплексная оценка экономической эффективности деятельности...

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

Как отмечалось ранее, рост финансовой устойчивости возможен за счет реализуемой продукции и за счет снижения затрат живого и общественного труда. За счет...

-

Финансовое оздоровление требует использования комплекса мероприятий для повышения платежеспособности, финансовой устойчивости и эффективности...

-

В курсовой работе представлен анализ финансового состояния и экономических результатов хозяйственной деятельности предприятия. Тема данной работы...

-

Рассчитаем влияние данных мероприятий на финансовое состояние предприятия. 1. Экономия от оптимизации налога на прибыль. Расчет суммы экономии на налоге...

-

Выбор модели денежного потока. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего...

-

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы...

-

Для изучения практики финансового планирования было выбрано предприятие -- ООО "Бриз ПП",-- основными видами деятельности которого являются изготовление...

-

Операционный анализ - анализ безубыточности и влияния структуры затрат на динамику прибыли, позволяющий определить взаимосвязи между издержками и...

-

Методика расчета факторных влияний на прибыль от продаж включает следующие шаги: Расчет влияния фактора "Изменение выручки от продаж". При проведении...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Общая характеристика ОАО "ГК "Космос" ОАО "Гостиничный комплекс "Космос" на сегодняшний день является крупнейшим отелем России и Европы, совмещающий...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Являясь многогранным понятием, финансовое состояние предприятия представляет интерес для разных субъектов экономики, вступающих с ним в отношения...

-

Переход российской экономики к рыночным отношениям, коренным образом изменил условия экономической и финансовой деятельности предприятий и организаций....

-

В настоящее время акценты в параметрах оформления отчетов сместились, благодаря чему новая бухгалтерская отчетность приблизилась к международным...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

Методы и модели финансового анализа - Анализ результатов финансовой деятельности гостиничного предприятия на примере ОАО "ГК "Космос"