Анализ финансово-хозяйственной деятельности "КМЗ".Расчет финансовых коэффициентов за 2013-2015 годы и оценка качества ключевых финансовых коэффициентов в 2015 году - Финансовый анализ предприятия

Для анализа эффективности финансово-хозяйственной деятельности ООО "Кипринский молочный завод" были выполнены расчеты следующих финансовых коэффициентов с последующим выявлением проблемных показателей:[11]

К1 - Среднемесячная выручка,

К2 - Доля денежных средств в выручке,

К3 - Среднесписочная численность работников,

К4 - Степень платежеспособности,

К5 - Коэффициент задолженности по кредитам банков и займам,

К6 - Коэффициент задолженности другим организациям,

К7 - Коэффициент задолженности фискальной системе,

К8 - Коэффициент внутреннего долга,

К9 - Степень платежеспособности по текущим обязательствам,

К10 - Коэффициент покрытия текущих обязательств оборотными активами,

К11 - Собственный капитал в обороте,

К12 - Доля собственного капитала в оборотных активах,

К13 - Коэффициент финансовой автономии,

К14 - Продолжительность оборота оборотных активов,

К15 - Продолжительность оборота средств в производстве,

К16 - Продолжительность оборота средств в расчетах,

К17 - Рентабельность оборотного капитала,

К18 - Рентабельность продаж,

К19 - Среднемесячная выработка одного работника,

К20 - Фондоотдача,

К21 - Коэффициент инвестиционной активности.

Для расчета данных коэффициентов по формулам (таблица 2) использовались данные бухгалтерских балансов и отчетов о прибылях и убытках в период с 2015 по 2016 годы (таблица 1).

Таблица 1 - Показатели отчетных данных о ФХД ООО "Кипринский молочный завод" за период с 2013 по 2015 гг.

|

Строки отчетных документов |

2013 |

2014 |

2015 |

|

С.1100 |

94967 |

80976 |

74834 |

|

В том числе (с.1160+с.1170) |

- |

- |

- |

|

С.1200 |

20210 |

27333 |

58158 |

|

В том числе С.1210, С.1220 |

7355 |

7193 |

12640 |

|

84 |

27 |

1037 | |

|

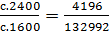

С.1600 Баланс |

115177 |

108309 |

132992 |

|

С.1300 |

3063 |

4969 |

14255 |

|

С.1400 |

11887 |

9387 |

8072 |

|

С.1500 |

100227 |

93953 |

110665 |

|

С.1700=с.1600 Баланс |

115177 |

132992 |

132992 |

|

С.2110 |

119370 |

174806 |

239598 |

|

С.2200 |

8493 |

8065 |

6488 |

|

С.2400 |

284 |

1906 |

4196 |

|

Численность персонала, чел. |

87 |

110 |

133 |

Таблица 2 - Расчеты финансовых коэффициентов по отчетным документам "КМЗ" за 2015 год

|

Показатель |

Алгоритм расчета |

Расчеты |

|

1 |

2 |

3 |

|

1. Общие показатели | ||

|

Среднемесячная выручка (К1) |

К1=с.2110/12 |

К1=239598/12=19966,50 |

|

Среднесписочная численность работников (К3) |

К3=форма №5 по ОКУД |

К3=133 |

|

2. Показатели, характеризующие платежеспособность и финансовую устойчивость | ||

|

Степень платежеспособности (К4) |

К4=(с.1500+с.1400)/К1 |

К4=(110665+8072)/19966,5=5,95 |

|

Степень платежеспособности по текущим обязательствам (К9) |

К9=с.1500/К1 |

К9=110665/19966,5=5,54 |

|

Коэффициент покрытия текущих обязательств оборотными активами (К10) |

К10=с.1200/с.1500 |

К10=58158/110665=0,53 |

|

Доля собственного капитала в оборотных активах (К12) |

К12=(с.1300-с.1100)/с.1200 |

К12==-1,04 |

|

Коэффициент финансовой автономии (К13) |

К13=с.1300/(с.1100+с.1200) |

К13=14255/(74834+58158)= =0,11 |

|

3. Показатели эффективности использования оборотного капитала | ||

|

Продолжительность оборота оборотных активов (К14) |

К14=с.1200/К1 |

К14=58158/19966,5=2,91 |

|

Продолжительность оборота средств в производстве (К15) |

К15= (с.1210+с.1220)/К1 |

К15= 12640+1037/19966,5= =0,68 |

|

4. Показатели рентабельности | ||

|

Рентабельность оборотного капитала (К17) |

К17=с.2400/с.1200 |

К17=4196/58158=0,07 |

|

Рентабельность продаж (К18) |

К18=с.2200/с.2110 |

К18=(6488)/239598=(0,03) |

|

5. Интенсификация производства | ||

|

Среднемесячная выработка одного работника (К19) |

К19=К1/К3 |

К19=19966,5/133=150,12 |

|

Фондоотдача (К20) |

К20=К1/с.1100 |

К20=19966,5/74834=0,27 |

|

6. Показатели инвестиционной активности | ||

|

Коэффициент инвестиционной активности (К21) |

К21=с.1150/с.1100 |

К21=74330/74834=0,99 |

Аналогичные расчеты были выполнены так же за период 2013-2014гг и представлены в таблице 3

Таблица №3

|

Финансовые коэффициенты |

Анализируемые периоды | ||

|

2013 |

2014 |

2015 | |

|

К1 |

9947,5 |

14567,17 |

19966,50 |

|

К3 |

87,00 |

110,00 |

133,00 |

|

К4 |

11,27 |

7,09 |

5,95 |

|

К9 |

10,08 |

6,45 |

5,54 |

|

К10 |

0,20 |

0,29 |

0,53 |

|

К12 |

-4,55 |

-2,78 |

-1,04 |

|

К13 |

0,03 |

0,05 |

0,11 |

|

К14 |

2,03 |

1,88 |

2,91 |

|

К15 |

0,69 |

0,49 |

0,68 |

|

К17 |

0,01 |

0,07 |

0,07 |

|

К18 |

0,07 |

0,05 |

0,03 |

|

К19 |

114,34 |

132,43 |

150,12 |

|

К20 |

0,10 |

0,18 |

0,27 |

|

К21 |

1,00 |

0,99 |

0,99 |

В таблице № 3 приводятся данные по всем финансовым коэффициентам. Однако, на результаты ФХД преимущественное влияние оказывают ключевые коэффициенты[2]: К4,К9,К10,К12,К13,К14,К15,К17,К18,К19,К20,К21.[2]

К общим показателям относят: среднемесячная выручка (К1), среднесписочная численность работников (К3).

Среднемесячная выручка рассчитывается по формуле (1):

, (1)

Где В - валовая выручка, т. е. выручка от реализации товаров, выполнения работ, оказания услуг без вычетов; Т - количество месяцев в рассматриваемом периоде.

Таким образом, среднемесячная выручка (К1) за 2015 год составит:

239598/12=19966,50тыс. рублей.

Среднесписочная численность работников известна из документации и составляет в 2015 году - 133 человека.

Рассмотрим показатели, характеризующие общую платежеспособность и финансовую устойчивость [4].

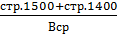

1. Степень платежеспособности общая (К4) определяется по формуле (2):

Степень платежеспособности общая == , (2)

За период с 2013 по 2015 годы значение коэффициента изменилось с 11,27 до 5,95 что говорит об улучшении платежеспособности на предприятии. Чем ниже этот коэффициент, тем выше платежеспособность.

Структура долгов и способы кредитования организации характеризуются распределением показателя "степень платежеспособности общая" на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

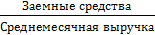

2. Степень платежеспособности по текущим обязательствам (К9) вычисляется по формуле (3):

Степень платежеспособности по текущим обязательствам =

(К9) = (3)

В соответствии с ФЗ "О несостоятельности (банкротстве)" в редакции 2002 года для обеспечения платежеспособности значение коэффициента должно быть не более 3, то есть предприятие может рассчитаться по своим долгам не более чем за 3 месяца. В данном случае значение коэффициента за исследуемый период не превышает 3 месяца(5,54), что говорит о низкой платежеспособности по текущим активам.

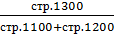

3. Коэффициент покрытия текущих обязательств оборотными активами (К10) или коэффициент текущей ликвидности вычисляется по формуле (4):

Коэффициент покрытия текущих обязательств оборотными активами =

= = 0,53 (4)

Увеличение данного показателя за анализируемый период (с 0.2 до 0.53) свидетельствует обувеличении уровня ликвидности активов или об уменьшении убытков организации.

4. Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается по формуле (5):

Доля собственного капитала в оборотных средствах =

= , (5)

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рекомендуемое значение коэффициента не менее 0,1. Однако в нашем случае кф. Равен -1.04 В целом по этому коэффициенту в течении последних трех лет наблюдается положительная динамика.

5. Коэффициент автономии (финансовой независимости) (К13) вычисляется по формуле (6):

Коэффициент автономии = =, (6)

Предприятие характеризуется низкой финансовой устойчивостью, стабильностью и независимостью от внешних кредиторов, так как за исследуемый период значение коэффициента всегда было ниже рекомендуемого значения 0,5, а в 2015 году и составило 0,11, что говорит о том, что роль заемных средств в активах предприятия все еще достаточно высока.

Рассмотрим показатели эффективности использования оборотного капитала.

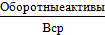

1. Коэффициент обеспеченности оборотными средствами (К14) вычисляется по формуле (7):

Коэффициент обеспеченности оборотными средствами = =(7)

При низких значениях показателя обеспеченность организации оборотными средствами будет характеризоваться как недостаточная. Требуется снижение кредиторской задолженности, которая в свою очередь может привести к ухудшению платежеспособности организации.

Поскольку при расчете данного показателя используются оборотные активы и среднемесячная выручка, коэффициент показывает количество оборотов за месяц.

Рост показателя в 2015 году( с 1.88 до 2.91) обусловлен снижением кредиторской задолженности.

2. Коэффициент оборотных средств в производстве (К15) вычисляется по формуле (8):

Коэффициент оборотных средств в производстве =

= = , (8)

Рассмотрим показатели рентабельности на предприятии.

1. Рентабельность оборотного капитала (К17) вычисляется по формуле (9):

Рентабельность оборотного капитала = =, (9)

Данные говорят о том, что за последние 3 года прибыль не изменялась на один рубль, вложенный в оборотные активы. В 2015 и в 2014годах на один вложенный рубль в оборотные активы приходится 0,07 рублей прибыли.

2. Рентабельность продаж (К18) вычисляется по формуле (10):

Рентабельность продаж= , (10)

Так, в 2015 году предприятие недополучило на 0,02 рублей прибыли с рубля продаж меньше, чем в 2014 году. Это связано с уменьшением выручки и прибыли.

Показателем интенсификации производства является среднемесячная выработка на одного работника (К19), которая вычисляется по формуле (11):

Среднемесячная выработка на одного работника =

=, (11)

В 2015 году по отношению к 2013 году выработка на одного работника несколько увеличилась. Это говорит об эффективном использовании трудовых ресурсов организации и о стабильном уровне производительности труда. Выработка, являясь качественным показателем, характеризует развитие производства за счет интенсивных факторов.

Для проверки корректности составления бухгалтерского отчета и отчета о прибылях и убытках, а так же верности расчетов, составим математические модели функциональных внутрисистемных взаимосвязей между финансовыми коэффициентами (таблица 3) [3].

Таблица 3 - Математические модели функциональных внутрисистемных взаимосвязей между финансовыми коэффициентами

|

Наименование финансовых коэффициентов |

Формула внутрисистемных взаимосвязей между финансовыми коэффициентами |

|

1 |

2 |

|

Степень платежеспособности общая |

К4= |

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) |

К12= |

|

К12= | |

|

Коэффициент автономии (финансовой независимости) |

К13= |

|

К13= | |

|

К13= | |

|

Коэффициент обеспеченности оборотными средствами |

К14= |

|

К14= | |

Рентабельность активов |

РА= |

РА= | |

|

РА= |

Опираясь на данные таблицы 3, определим значения ключевых коэффициентов (таблица 4).

Таблица 4 - Проверочные расчеты финансовых коэффициентов КI по формулам и их сопоставление с фактическими показателями работы ООО"КМЗ" в 2015 г.

|

Расчет ключевых финансовых коэффициентов по формулам |

Фактические значения КI |

|

1 |

2 |

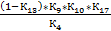

К4= = 1,44+0,0+0,0+4,51=5,95 |

5,95 |

|

К12== |

-1,04 |

|

К12= | |

|

К13= 0,11 |

0,11 |

|

К13= 0,11 | |

|

К13= 0,11 | |

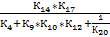

К14= = 0,68+2,23 = 2,91 |

2,91 |

К14= = 5,54*0,53= 2,91 | |

|

РА= 0,03 |

РА= = = 0,03 |

|

РА= 0,03 | |

РА= 0,03 |

Таким образом, результаты колонок 1 и 2 совпадают, что свидетельствует о достоверности финансовых коэффициентов и правильности составления отчетов.

За анализируемый период ООО"КМЗ" находится в неустойчивом финансовом состоянии.

В то же время по данной модели подведение интегрального, количественно выраженного итога (синтеза) практически невозможно. Отсутствие по большинству коэффициентов нормативных (эталонных) значений делает невозможным выполнение интегральной оценки качества финансово-хозяйственной деятельности предприятия. В то же время нельзя не обратить внимание на то, что в данной методике заложены большие потенциальные возможности.

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Расчет финансовых коэффициентов - Деятельность ОАО "Мегафон"

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Анализ финансовой устойчивости предприятия - Анализ финансовой деятельности предприятия

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей - финансовых коэффициентов, которые рассчитываются в...

-

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов...

-

Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании значений...

-

Оценка финансовой устойчивости организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Приведенный в данном отчете анализ финансового положения и эффективности деятельности ООО "Консалтинговая группа "Агат" выполнен за период с 01.01.2013...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Оценка финансового состояния - одна из первоочередных задач финансовых менеджеров. Принятию решения должна предшествовать оценка финансового состояния...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

В соответствии с Федеральным Законом о несостоятельности (банкротстве) организация признается неплатежеспособной если не может выполнить требования по...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

-

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей,...

-

Анализ рентабельности предприятия - Анализ финансовой деятельности предприятия

Прибыль ЗАО "Сибирская кожгалантерея" имеет большое значение для предприятия, так как данные средства направляются на самофинансирование, на развитие...

-

Анализ ликвидности и платежеспособности предприятия - Анализ финансовой деятельности предприятия

Для качественной оценки финансового положения предприятия рассчитаем основные финансовые коэффициенты ликвидности и платежеспособности анализируемой...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Общая оценка динамики и структуры имущества - Анализ финансовой деятельности предприятия

Так как оборотные активы, являются неотъемлемой частью имущества предприятия, проведем анализ динамики, состава и структуры имущества, который дает...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. его способности своевременно и...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

Анализ финансово-хозяйственной деятельности "КМЗ".Расчет финансовых коэффициентов за 2013-2015 годы и оценка качества ключевых финансовых коэффициентов в 2015 году - Финансовый анализ предприятия