Методика оценки платежеспособности компаний - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

Оценку состояния с любой позиции, будь то оценка ликвидности, кредитоспособности или платежеспособности компаний следует начинать с построения агрегированного баланса.

Агрегированный баланс - это особая форма представления данных бухгалтерского баланса. Основное отличие агрегированного баланса - укрупнение данных и перегруппировка статей баланса. Составление агрегированного баланса делается, в первую очередь для удобства проведения анализа, поскольку практически все формулы финансовых коэффициентов основаны на укрупненных показателях.

При составлении агрегированного баланса сохраняется структура исходного баланса - выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса.

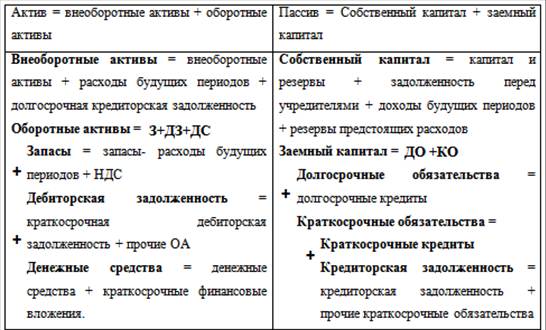

При этом в практике финансового анализа нет единой методики составления агрегированного баланса. На рисунке 1 представлен один из возможных вариантов составления агрегированного баланса.

Рисунок 2. Схема составления агрегированного баланса

После составления агрегированного баланса можно перейти к дальнейшему анализу финансового состояния предприятии. Рассмотрим далее методику оценки платежеспособности предприятии, поскольку именно оценка платежеспособности является целью написания курсовой работы.

Платежеспособность предприятия - это способность предприятия своевременно рассчитываться по внешним обязательствам, используя для этой цели наиболее ликвидные активы.

Анализ платежеспособности включает в себя расчет ряда коэффициентов:

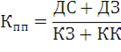

Коэффициент быстрой ликвидности, или коэффициент "критической оценки", показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

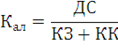

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно, то есть используя исключительно денежные средства. Коэффициент абсолютной ликвидности рассчитывается по формуле

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех дебиторской задолженности предприятия к сумме его кредиторской задолженности.

Промежуточный коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке. Данный коэффициент рассчитывается по формуле:

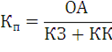

Коэффициент текущей ликвидности или коэффициент покрытия показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

Для получения характеристики платежеспособности предприятия необходимо сравнить полученные значения коэффициентов с их нормативными значениями.

Для получения комплексной оценки платежеспособности предприятия необходимо рассчитать также интегральный коэффициент, который рассчитывается как среднее геометрическое из всех описанных выше показателей. При этом интегральный коэффициент позволяет учесть разнонаправленность изменения некоторых коэффициентов и определить общую тенденцию.

Для завершения оценки рассчитанные показатели необходимо сравнить с их критическими значениями и выявить тенденцию в развитии, а также дать ответ на вопрос платежеспособно ли предприятие.

Платежеспособность показатель финансовое состояние

Таблица 2.

Нормативные значения коэффициентов ликвидности (платежеспособности)

|

Показатель |

Степень платежеспособности | |||

|

Высокая |

Нормальная |

Низкая |

Отсутствие платежеспособности | |

|

КБЛ |

>0,8 |

0,80ч0,50 |

0,50ч0,25 |

<0,25 |

|

КАЛ |

>0,8 |

0,80ч0,50 |

0,50ч0, 20 |

<0, 20 |

|

КЛ |

>0,8 |

0,80ч0,77 |

0,77ч0,75 |

<0,75 |

|

КПП |

>1,6 |

1,60ч1, 20 |

1, 20ч0,80 |

<0,80 |

|

КП |

>2,0 |

2,00ч1,50 |

1,50ч1,10 |

<1,10 |

|

Обобщающий коэффициент ликвидности |

>1.10 |

1,10ч0,80 |

0,80ч0,50 |

<0,50 |

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Для того, что бы понять является ли бухгалтерский баланс ООО "Кристалл" ликвидным построим вспомогательную таблицу (таблица 2.1), в которую включим...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Анализ финансового состояния предприятия, в частности, анализ платежеспособности - один из важнейших этапов оценки деятельности компании. В первой главе...

-

Принятая в ОАО АКБ "РОСБАНК" оценка кредитоспособности заемщика включает в себя следующие этапы: - анализ технико-экономического обоснования кредита; -...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Сущность, значение и задачи финансового анализа гостиничного предприятия В современных условиях главная цель любого предприятия - получение максимальной...

-

Понятие, принципы и виды анализа финансового состояния предприятия Переход к рыночным отношениям вынудило хозяйствующие субъекты различных...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Введение - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

Финансовый анализ является важным элементом финансового менеджмента и аудита, поскольку практически все пользователи финансовой отчетности используют...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Анализ ликвидности и платежеспособности ООО "Альтернатива" - Антикризис

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

В настоящее время разработано и используется множество методик сравнительной оценки платежеспособности предприятий. В курсовой работе была использована...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Оценка финансово-хозяйственной деятельности компании - Анализ финансового состояния компании

Анализ деятельности компаний всегда занимал исследователей. Решение подобной задачи Ричард Брейли и Стюарт Майерс описали следующим образом: "Понимание...

-

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Налоговые платежи самым существенным образом влияют на работу ООО "МЛЗ" применяет общий режим налогообложения. В связи с этим оно осуществляет расчет и...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Анализ ликвидности и платежеспособности

Ликвидность - это наличие у предприятия ликвидных активов и их способность обращаться в денежные средства (желательно без убытка и в кратчайшие сроки)....

-

Основные методы финансового анализа, их связь с бюджетом Впервые интерес к финансовому анализу возник в России в 1994 году, когда с одной стороны, стал...

-

В условиях рыночной экономики предприятие может нормально и стабильно функционировать только при соответствующем финансовом состоянии, которое...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Результаты анализа ликвидности ТОО "Жулдыз", проведенный в пункте 2.2, указывают на необходимость проведения расчетов коэффициент восстановления...

Методика оценки платежеспособности компаний - Анализ платежеспособности предприятия на примере ОАО "Новатэк"