Анализ механизмов антикризисного управления организацией (на примере ООО "Стапри"), Характеристика технико-экономической деятельности ООО "Стапри" - Анализ механизма антикризисного управления

Характеристика технико-экономической деятельности ООО "Стапри"

Приказом Министра тракторного и сельскохозяйственного машиностроения завод "Сельхознормаль" по производству метизов был переименован в завод по производству поршневых колец.

На заводе - 96 единиц оборудования. Производство осуществляется по "американской" технологии 30-х годов XX века.

- 1956г. Первая тысяча моторокомплектов поршневых колец к двигателям ГАЗ-51 и КД 35/5. 1961- 1965 г. г. устаревшая технология заменяется более совершенной - используются специальные станки для обработки поршневых колец. Установлено 180 единиц нового оборудования, смонтировано 8 поточных линий. 60-е - 70-е годы производятся поршневые кольца к двигателям ЗИЛ-130, ЯМЗ-236, -238, А-01, А-41, к двигателям легковых автомобилей, к мотоциклам, мотопилам. В сотрудничестве с НИИ "Тракторосельхозмаш" внедряются новые технологические процессы. 1969 г. Введен в эксплуатацию литейный цех с 5 индукционными плавильными печами, мощностью 10 тыс. тонн годного литья в год. 80-е годы 20 века завод оснащается новейшим оборудованием мировых производителей поршневых колец, таких как "Катаока" - Япония, "Гетце", "Райникер","Блазберг" - ФРГ 1987 год. Получены положительные результаты испытаний на новый двигатель Алтайского моторного завода. Начались серийные поставки продукции. 1989, 1990, 1995 года. НТЦ АвтоВАЗ рекомендовал поршневые кольца "Стапри" для ВАЗ 2101 и 21011. 1994 год. Поршневые кольца к двигателю Д-240 прошли испытания и стали серийно поставляться на конвейер "Минского моторного завода". 1997 год. Оснащение оборудованием фирмы "Гетце" для производства поршневых колец к двигателям легковых автомобилей, отвечающим стандартам "Евро - 2" 1998 год. Поршневые кольца диаметром 85 и 88 мм для новых двигателях модели 3317 к автомобилям "Москвич" 2141 одобрены Уфимским моторостроительным производственным объединением. По своим техническим параметрам данные поршневые кольца не уступают зарубежным аналогам 2002 год. Начата поставка поршневых колец к двигателю Д-160 и его модификаций на конвейер "Челябинского моторного завода - Уралтрак". 2000- 2003 г. г. Литейный цех оснащается формовочным оборудованием фирмы "Гетце". Покупаются лицензии на литейное производство. 2004 года проведены испытания колец диаметром 130 мм для двигателей ЯМЗ-236 и его модификаций. Получены положительные результаты испытаний.

В настоящее время на "Автодизель" ведутся испытания колец диаметром 130 мм для двигателя ЯМЗ-7511.10 и его модификаций.

Общая численность работников ООО "Стапри" составляет более 50 человек. В штате группы работают специалисты с высшим юридическим, финансовым и экономическим образованием. На рис.3 представлена организационная структура компании.

2

Рис.3. Организационная структура ООО "Стапри"

Структура организации ООО "Стапри" является линейно-функциональной. Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Функциональные службы доводят свои решения либо напрямую (в пределах специальных полномочий) до исполнителей либо через высшего руководителя.

Миссия ООО "Стапри": "Мы оцениваем нашу работу по достигнутым результатам". Что свидетельствует о постоянном мониторинге качества выполняемой работы.

Соответственно миссия формулируется как стратегическое видение фирмы на период 2010-2015 гг.: ООО "Стапри" будет представлять финансово-устойчивое предприятие по предоставлению полного комплекса юридических и части консалтинговых услуг, которые могут быть необходимы предприятиям в ходе осуществления их текущей финансово-хозяйственной деятельности.

Основной целью деятельности ООО "Стапри" является оказание консалтинговых услуг на высшем профессиональном уровне. Обрести опыт работы в сфере создания и внедрения систем управления организационными изменениями. Проанализируем финансово-хозяйственную деятельность предприятия. Информационной базой анализа послужила отчетность предприятия.

Таблица 2. Основные показатели производственно-хозяйственной деятельности ООО "Стапри" в 2012-2013гг.

|

Показатель |

2012 |

2013 |

Абсолютное отклонение |

Темп роста, % |

|

Выручка (нетто) работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

57128 |

87893 |

30765 |

153,85 |

|

Себестоимость работ, услуг |

50061 |

52336 |

2275 |

104,54 |

|

Валовая прибыль |

7067 |

35557 |

28490 |

503,14 |

|

Коммерческие расходы |

7 |

0 |

-7 |

0,00 |

|

Управленческие расходы |

0 |

10549 |

10549 |

- |

|

Прибыль (убыток) от продаж |

7060 |

25008 |

17948 |

354,22 |

|

Прибыль (убыток) до налогообложения |

-2383 |

11354 |

13737 |

-476,46 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

9443 |

0 |

-9443 |

0,00 |

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода |

-2029 |

11354 |

13383 |

-559,59 |

Таким образом, из таблицы 2 можно сказать, что выручка от реализации увеличилась на 153,85%. При этом себестоимость увеличилась всего на 104,54%, что способствовало увеличению валовой прибыли на 503,14%, а прибыли от продаж - на 354,22%.

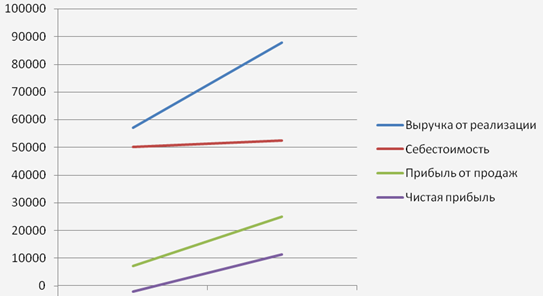

Результатом успешной деятельности предприятия стало получение положительной чистой прибыли в размере 11354 тыс. руб., что больше показателя 2012 г. на 13383 тыс. руб. Представим динамику некоторых показателей графически (рис.4).

Рис. 4.Динамика основных показателей производственно-хозяйственной деятельности ООО "Стапри" в 2013г

Таблица 3. Баланс ООО "Стапри" в агрегированном виде за 2012-2013гг.

|

Актив |

2012 |

2013 |

Пассив |

2012 |

2013 | ||

|

1. |

Внеоборотные активы |

31 155 |

29 426 |

3. |

Капитал и резервы |

- 10 091 |

1 263 |

|

2. |

Оборотные активы |

34 022 |

51 084 |

4. |

Долгосрочные обязательства |

41 210 |

2 678 |

|

2.1. |

Запасы и НДС |

8 788 |

17 826 |

5. |

Краткосрочные обязательства |

34 058 |

76 569 |

|

2.2. |

Дебиторская задолженность, долгосрочная |

0 |

0 |

5.1. |

Займы и кредиты |

0 |

0 |

|

2.3. |

Дебиторская задолженность, краткосрочная |

25 108 |

30 031 |

5.2. |

Кредиторская задолженность |

34 058 |

76 569 |

|

2.4. |

Краткосрочные финансовые вложения |

0 |

0 |

5.3. |

Задолженность участникам (учредителям) по выплате доходов |

0 |

0 |

|

2.5. |

Денежные средства |

126 |

3227 |

5.4. |

Доходы будущих периодов |

0 |

0 |

|

2.6. |

Прочие оборотные активы |

0 |

0 |

5.5. |

Резервы предстоящих расходов |

0 |

0 |

|

5.6. |

Прочие краткосрочные обязательства |

0 |

0 | ||||

|

Баланс |

65 177 |

80 510 |

Баланс |

65 177 |

80 510 |

Как видно в таблице 3 видно, у предприятия отсутствуют как долгосрочная дебиторская задолженность, прочие оборотные активы (актив), так и доходы будущих периодов, задолженность участникам, резервы предстоящих расходов и прочие краткосрочные обязательств (пассив).

Отметим, что основную часть активов баланса составляют оборотные активы. В структуре пассива преобладают долгосрочные (2012 г.) и краткосрочные (2013 г.) обязательства, что говорит о зависимости от внешнего финансирования. Определим реальный собственный капитал предприятия.

Таблица 4. Реальный собственный капитал ООО "Стапри" в 2012-2013гг.

|

Наименование показателя |

2012 |

2013 | |

|

1. |

Капитал и резервы |

- 10 091 |

1 263 |

|

2. |

Доходы будущих периодов |

0 |

0 |

|

3. |

Собственные акции, выкупленные у акционеров |

0 |

0 |

|

4. |

Задолженность учредителей по взносам в уставный капитал |

0 |

0 |

|

5. |

Целевые финансирования и поступления |

0 |

0 |

|

Реальный собственный капитал (1+2-3-4-5) |

- 10 091 |

1 263 |

Реальный собственный капитал равен капиталам и резервам, поскольку у предприятия нет иных средств. Сделаем корректировку заемных средств предприятия.

Таблица 5. Скорректированные заемные средства ООО "Стапри" в 2012-2013гг.

|

Наименование показателя |

2012 |

2013 | |

|

1. |

Долгосрочные обязательства |

41 210 |

2 678 |

|

2. |

Краткосрочные обязательства |

34 058 |

76 569 |

|

3. |

Целевые финансирования и поступления |

0 |

0 |

|

4. |

Доходы будущих периодов |

0 |

0 |

|

5. |

Собственные акции, выкупленные у акционеров |

0 |

0 |

|

Скорректированные заемные средства (1+2+3-4+5) |

75 268 |

79 247 |

Таблица 5 свидетельствует о том, что заемные средства предприятия составляют 75268 тыс. руб. в 2012 г. и 79247 тыс. руб. в 2013 г., поскольку у предприятия нет целевого финансирования, доходов будущих периодов и собственных акций, выкупленных у акционеров. Проанализируем тип финансовой устойчивости предприятия (таблица 6).

Таблица 6. Анализ финансовой устойчивости ООО "Стапри" в 2012-2013гг.

|

Наименование показателя |

2012 |

2013 |

Изменение за период |

|

1. Источники собственных средств (собственный капитал) |

- 10 091 |

1 263 |

11354 |

|

2. Внеоборотные активы |

31 155 |

29 426 |

- 1 729 |

|

3. Наличие собственных оборотных средств |

- 41 246 |

- 28 163 |

13 083 |

|

4. Долгосрочные обязательства |

41 210 |

2 678 |

- 38 532 |

|

5. Наличие функционирующего капитала (собственных и долгосрочных источников формирования запасов и затрат) |

- 36 |

- 25 485 |

- 25 449 |

|

6. Краткосрочные обязательства |

34 058 |

76 569 |

42 511 |

|

7. Общая величина источников средств |

34 022 |

51 084 |

17 062 |

|

8. Сумма запасов и затрат |

8 788 |

17 826 |

9 038 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств, ±Ес |

- 50 034 |

- 45 989 |

4 045 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, ±Екф |

- 8 824 |

- 43 311 |

- 34 487 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат, ±Еобш |

25 234 |

33 258 |

8 024 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

(0;0;1) |

(0;0;1) |

- |

Финансовое состояние организации в 2012-2013 гг. является неустойчивым, так как в ходе анализа установлено недостаточное количество собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и излишек общей величины основных источников формирования запасов. Проанализируем коэффициенты финансовой устойчивости (таблица 7).

Таблица 7. Коэффициенты финансовой устойчивости ООО "Стапри" за 2012-2013гг.

|

Наименование показателя |

Нормальное ограничение |

2012 |

2013 |

Отклонение |

|

1. Kоэффициент концентрации собственного капитала |

-0,15 |

0,02 |

0,17 | |

|

2. Kоэффициент концентрации заемного капитала |

1,15 |

1,02 |

-0,17 | |

|

3. Kоэффициент капитализации (соотношения заемного и собственного капитала) |

-7,45 |

62,75 |

70,2 | |

|

4. Kоэффициент маневренности собственных средств |

4,09 |

-22,3 |

-26,39 | |

|

5. Kоэффициент финансовой устойчивости |

0,48 |

0,05 |

-0,43 | |

|

6. Kоэффициент финансирования |

-0,13 |

0,02 |

0,15 | |

|

Наименование показателя |

Нормальное ограничение |

2010 |

2011 |

Отклонение |

|

7. Kоэффициент обеспеченности собственными средствами |

-1,21 |

-0,55 |

0,66 | |

|

8. Kоэффициент инвестирования |

- |

-0,32 |

0,04 |

0,36 |

Данные таблицы 7 можно классифицировать следующим образом: коэффициенты совершенно не соответствуют нормативным значениям; заемный капитал существенно выше собственного, что говорит о чрезмерной зависимости от внешних источников финансирования; капитал обездвижен в запасах и дебиторской задолженности; коэффициент финансовой устойчивости значительно ниже нормативного, кроме того, в 2013 г. она снизилась на 43%; предприятие не обеспеченно собственными средствами. Проанализируем показатели рентабельности предприятия.

Таблица 8. Рентабельность издержек ООО "Стапри" в 2012-2013гг

|

Наименование показателя |

2012 |

2013 |

Отклонение (±) |

Темп роста % |

|

1. Валовая прибыль, тыс. руб. |

7067 |

35557 |

28490 |

503,14 |

|

2. Себестоимость проданных товаров |

50068 |

62885 |

12817 |

125,60 |

|

3. Рентабельность издержек |

0,14 |

0,57 |

0,43 |

407,14 |

Рентабельность издержек увеличилась. Это говорит о том, что у предприятия на 1руб. издержек приходится 0,57 руб. валовой прибыли в 2013 г. вместо 0,57 руб. в 2012 г., т. е. эффективность деятельности снизилась.

Таблица 9. Рентабельность производственной деятельности ООО "Стапри" в 2012-2013гг

|

Наименование показателя |

2012 |

2013 |

Отклонение (±) |

|

1. Прибыль от продаж |

7060 |

25008 |

17948 |

|

2. Себестоимость проданных товаров |

50061 |

52336 |

2275 |

|

3. Коммерческие расходы |

7 |

0 |

-7 |

|

4. Управленческие расходы |

0 |

10549 |

10549 |

|

5. Рентабельность производственной деятельности |

0,14 |

0,40 |

0,26 |

Анализ показал, что рентабельность производственной деятельности изменилась на 0,26, динамика положительная.

Проведем факторный анализ изменения рентабельности.

Общая формула рентабельности имеет следующий вид:

Р = Прибыль от продаж / (Себестоимость + Коммерческие расходы + Управленческие расходы)

Рентабельность 2012 = 7060 / (50061 + 7 + 0) = 0,14

Рентабельность усл. 1 = 7060 / (50061 + 7 + 10549) = 0,11

Рентабельность усл.2 = 7060 / (50061 + 0 + 10549) = 0,12

Рентабельность усл.3 = 7060 / (52336 + 0 + 10549) = 0,11

Рентабельность 2013 = 25008 / (52336 + 0 + 10549) = 0,40

Изменение управленческих расходов снизило рентабельность на 3%, изменение коммерческих расходов - увеличило на 1%, изменение себестоимости - снизило на 1%, изменение прибыли от продаж - увеличило на 29%.

Проверка: -0,03 + 0,01 - 0,01 + 0,29 = +0,26

Таким образом, изменение рентабельности производственной деятельности произошло из-за увеличения прибыли от продаж.

Таблица 10. Рентабельность продаж ООО "Стапри" в 2012-2013гг.

|

Наименование показателя |

2012 |

2013 |

Отклонение (±) |

|

1. Выручка от реализации |

57128 |

87893 |

30765 |

|

2. Затраты на продажу товаров |

50068 |

62885 |

12817 |

|

3. Прибыль от продаж |

7060 |

25008 |

17948 |

|

4. Рентабельность продаж |

0,12 |

0,28 |

0,16 |

Рентабельность продаж в 2013 г. увеличилась на 16%.

Проведем факторный анализ.

Рентабельность 2012 = 7060 / 57128 = 0,12

Рентабельность усл. = 7060 / 87893 = 0,08

Рентабельность 2013 = 25008 / 87893 = 0,28

Влияние изменения объемов продаж: -0,04, или -4%.

Влияние изменения себестоимости: 0,20, или 20%

Таким образом, увеличение себестоимости повлияло в большей степени, чем увеличение объемов реализации.

Таблица 11. Рентабельность капитала ООО "Стапри" в 2012-2013гг

|

Наименование показателя |

2012 |

2013 |

Отклонение (±) |

|

1. Прибыль до налогообложения |

-2383 |

11354 |

13737 |

|

2. Средняя величина капитала предприятия |

65 177 |

80 510 |

15333 |

|

3. Рентабельность капитала (1:2*100) |

-3,66 |

14,10 |

17,76 |

|

4. Выручка от продаж товаров |

57128 |

87893 |

30765 |

|

5. Прибыль до налогообложения на 1 руб. выручки от продаж (1:4) |

-0,04 |

0,13 |

0,17 |

|

6. Оборачиваемость капитала, число оборотов(4:2) |

0,88 |

1,09 |

0,21 |

Таким образом, рентабельность капитала увеличилась на 17,76%. Это является положительной динамикой. Проведем факторный анализ.

Рентабельность = Прибыль до налогообложения * Оборачиваемость капитала / Выручку от реализации

Р 2012 = -2383 * 0,88 / 57128 = -3,66

Р усл. 1 = -2383 * 0,88 / 87893 = -0,02

Р усл. 2 = -2383 * 1,09 / 87893 = -0,03

Таким образом, за счет изменение выручки от продаж рентабельность изменилась на 3,64%, а за счет изменения оборачиваемости - на минус 0,01 %. В итоге можно сказать, что изменение оборачиваемости повлияло в меньшей степени, чем изменение выручки

Похожие статьи

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Организационно-экономическая характеристика ОАО "Курскрезинотехника" Исследуемое предприятие - открытое акционерное общество - ОАО "Курскрезинотехника"....

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Для определения причин неудовлетворительных результатов деятельности анализируемого предприятия проведем анализ прибыли. Значительное влияние на величину...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Понятие и сущность антикризисного управления организацией В современной научной литературе антикризисное управление трактуется с различных позиций,...

-

Краткая характеристика деятельности компании "Татнефть" - одна из крупнейших российских нефтяных компаний, международно-признанный...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Общая характеристика предприятия и анализ результатов его деятельности Акционерное общество открытого типа "Западно-Сибирский металлургический комбинат"...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы в целом, и прибыли в...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Механизм антикризисного управления организацией - Анализ механизма антикризисного управления

Существуют разные стратегии антикризисного управления, наиболее важными из них являются стратегии[42, С.27]: - предупреждения кризиса, подготовки к...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Пути повышения прибыльности и рентабельности ОАО "ГК "Космос" Важнейшим критерием оценки экономического состояния гостиничных комплексов, определяющим...

-

Краткая технико-экономическая характеристика предприятия и организация бухгалтерского и налогового учета в ООО фирма "Торгкомплект" Общество с...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Наименование: ООО "Вемос" Месторасположение: Россия, г. Владивосток, ул. Чкалова 8. Тел. 8 (4232) 317-326 Факс. 8 (4232) 339-052 ООО "Вемос" начал свою...

-

Заключение - Анализ финансовой отчетности для целей повышения доходности организации

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом....

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

Прибыль предприятия: ее сущность и механизм формирования - Управление финансами

В условиях рыночной экономики прибыль отдельно взятой организации является важнейшим оценочным показателем деятельности конкретной организации в области...

-

Чтобы эффективно управлять денежными потоками, необходимо знать: 1. какова их величина за определенное время (месяц, квартал); 2. каковы их основные...

-

Таблица 3.2 Показатель Предыдущий год Отчетный год Темп прироста, % Проценты к уплате фактические, тыс. руб. -1 007 804 -794 597 -21, 2 Налог на прибыль...

-

Организационно-экономическая характеристика государственного учреждения Забайкальского регионального Фонда социального страхования Российской Федерации...

-

Принятая в ОАО АКБ "РОСБАНК" оценка кредитоспособности заемщика включает в себя следующие этапы: - анализ технико-экономического обоснования кредита; -...

-

Проведем анализ себестоимости продаж торгового предприятия. С этой целью необходимо воспользоваться данными табл. 12. Как показывают данные табл. 12, в...

-

Анализ рентабельности предприятия - Рентабельность предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия, и рассчитывается как отношение...

-

В рыночной экономике существует необходимость формирования как публичной финансовой отчетности предприятия, адресованной внешним пользователям, так и его...

-

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т. е. платежеспособности, кредитоспособности), использования финансовых...

-

В условиях рыночной конкуренции финансовая политика играет огромную роль. Она помогает четко формулировать цели и задачи предприятия по управлению, как в...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

Анализ механизмов антикризисного управления организацией (на примере ООО "Стапри"), Характеристика технико-экономической деятельности ООО "Стапри" - Анализ механизма антикризисного управления