Анализ финансовой устойчивости организации - Финансовое планирование и пути его совершенствования

Таблица 3 Основные показатели финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя (гр.5-гр.2) |

Описание показателя и его нормативное значение | |||

|

|

|

31.12 .2015 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент автономии |

0,75 |

0,79 |

0,85 |

0,97 |

+0,22 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,5 и более (оптимальное 0,6-0,75). |

|

2. Коэффициент финансового левериджа |

0,33 |

0,27 |

0,18 |

0,03 |

-0,3 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: не более 1 (оптимальное 0,33-0,67). |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,75 |

0,79 |

0,85 |

0,97 |

+0,22 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

|

4. Индекс постоянного актива |

0 |

0 |

0 |

0 |

- |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

|

5. Коэффициент покрытия инвестиций |

0,75 |

0,79 |

0,85 |

0,97 |

+0,22 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,8 и более. |

|

6. Коэффициент маневренности собственного капитала |

1 |

1 |

1 |

1 |

- |

Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. |

|

7. Коэффициент мобильности имущества |

1 |

1 |

1 |

1 |

- |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

8. Коэффициент мобильности оборотных средств |

0,03 |

0,02 |

0,12 |

0,01 |

-0,02 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

9. Коэффициент обеспеченности запасов |

- |

- |

- |

- |

- |

Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

|

10. Коэффициент краткосрочной задолженности |

1 |

1 |

1 |

1 |

- |

Отношение краткосрочной задолженности к общей сумме задолженности. |

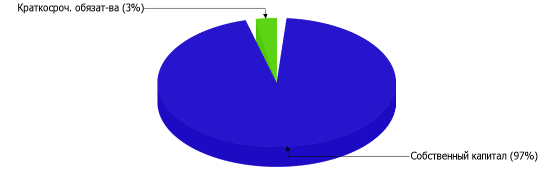

Коэффициент автономии организации на 31.12.2015 составил 0,97. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о неоправданно высокой доли собственного капитала (97%) в общем капитале; организация слишком осторожно относится к привлечению заемных денежных средств. За весь рассматриваемый период коэффициент автономии существенно вырос (на 0,22). Наглядно структура капитала организации представлена на рис.3.

Рис. 3 Структура капитала ООО "КГ "Агат" на 31 декабря 2015 г.

По состоянию на 31 декабря 2015 г. значение коэффициента обеспеченности собственными оборотными средствами составило 0,97. Коэффициент обеспеченности собственными оборотными средствами за 3 последних года вырос на 0,22. Кроме того, на рост коэффициента обеспеченности собственными оборотными средствами также указывает и усредненный (линейный) тренд. По состоянию на 31.12.2015 значение коэффициента можно характеризовать как полностью укладывающееся в норму. Коэффициент обеспеченности собственными оборотными средствами сохранял нормальные значения в течение всего анализируемого периода.

За весь рассматриваемый период коэффициент покрытия инвестиций вырос на 0,22 и составил 0,97. Значение коэффициента по состоянию на 31.12.2015 полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 97%). В течение всего анализируемого периода наблюдалось постоянное увеличение коэффициента покрытия инвестиций.

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Похожие статьи

-

Во второй главе при проведении анализа финансового состояния ОАО "Заволжский Моторный Завод" выявлена достаточно позитивная среда для функционирования и...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Приведенный в данном отчете анализ финансового положения и эффективности деятельности ООО "Консалтинговая группа "Агат" выполнен за период с 01.01.2013...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности,...

-

Анализ финансового состояния организации по методике ФСФО РФ проводится с использованием коэффициентного анализа. Рассчитаем коэффициенты, отражающие...

-

Анализ финансовой устойчивости предприятия - Анализ финансовой деятельности предприятия

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей - финансовых коэффициентов, которые рассчитываются в...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Анализ финансовой устойчивости ПАО "Синергия". - Финансовый анализ ПАО "Синергия"

Финансовая устойчивость - составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Анализ финансового состояния организации - Понятие дебиторской задолженности

Проанализируем состав и структуру активов организации ОАО "Коммунальной системы" на основе анализа оптимальности соотношения между производственными...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Анализ финансовой устойчивости ООО "Альтернатива" - Антикризис

Финансовое состояние обществ необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

В соответствии с Федеральным Законом о несостоятельности (банкротстве) организация признается неплатежеспособной если не может выполнить требования по...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Оценка рыночной финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые...

-

Анализ финансовой устойчивости предприятия - Анализ финансового состояния предприятия

Финансовая устойчивость предприятия -- это финансовое состояние предприятия и его ресурсов, при помощи которого обеспечивается развитие фирмы на...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Горизонтальный и вертикальный анализ активов организации Всю совокупность приемов анализа целесообразно рассматривать в разрезе трех основных направлений...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

На данном этапе экономического развития в России с появлением множества организаций возникла также проблема финансово неустойчивых или обанкротившихся...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Оценка финансового состояния - одна из первоочередных задач финансовых менеджеров. Принятию решения должна предшествовать оценка финансового состояния...

Анализ финансовой устойчивости организации - Финансовое планирование и пути его совершенствования