Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью показателей ликвидности. Для оценки ликвидности рассчитаем по данным бухгалтерского баланса коэффициент текущей, абсолютной, критической ликвидности, коэффициент обеспеченности собственными оборотными средствами на начало и конец 2004 года.

Коэффициент текущей ликвидности (Ктл) рассчитаем по формуле (1.1).

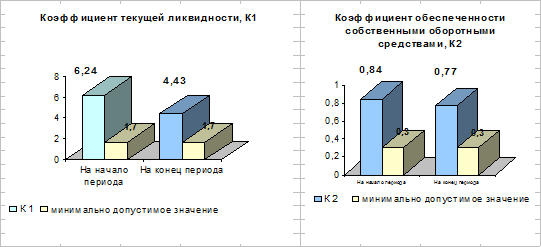

Ктл1=1810/(290-0)=6,24

Ктл2=2132/(481-0)=4,43

Коэффициент абсолютной ликвидности (Кабл) рассчитаем по формуле 1.2).

Кабл1=(2+214)/(290-0)=0,74

Кабл2=(2+358)/(481-0)=0,75

Коэффициент критической ликвидности (Ккрл) формула (1.3).

Ккрл1=(2+214+359)/(290-0)=2,08

Ккрл2=(2+358+289)/(481-0)=1,35

Коэффициент обеспеченности собственными оборотными средствами (Кос) по формуле (1.4).

Кос1=(1636+(-2)-114)/1810=0,84

Кос2=(1830+(-12)-168)/2132=0,77

Кроме того, для оценки ликвидности используется коэффициент движимости (Кдв) (коэффициент доли оборотных средств в активах), который определяется отношением оборотных средств предприятия к общей сумме всех ее активов (формула 2.1).

Кдв=стр.290/стр.890 (2.1)

Кдв1=1810/1923=0,94

Кдв2=2132/2300=0,93

Обобщим и представим для удобства сравнения с нормативными значениями рассчитанные коэффициенты ликвидности в таблице 2.4.

Таблица 2.4 - Анализ платежеспособности НПФ "Диполь", на начало и конец 2004 года

|

Показатели платежеспособности |

На начало 2004г. (К1) |

На конец 2004г. (К2) |

Изменение |

Норматив коэффициента |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент текущей ликвидности |

6,24 |

4,43 |

-1,81 |

>=1,7 |

|

Коэффициент абсолютной ликвидности |

0,74 |

0,75 |

0,01 |

0,2-0,25 |

|

Коэффициент критической ликвидности |

2,08 |

1,35 |

-0,73 |

>=1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,84 |

0,77 |

-0,07 |

>=0,30 |

|

Коэффициент движимости |

0,94 |

0,93 |

-0,01 |

Анализируя данные таблицы 2.4, можно сделать вывод, что структура бухгалтерского баланса - удовлетворительна, а предприятие считается платежеспособной, что подтверждает диаграмма (рисунок 2.8), т. к. коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами на начало и конец 2004 года имеют значения более минимально допустимых (дифференцированы по отраслям).

Рис 2.8 - Анализ удовлетворительности структуры баланса за 2004 год

Коэффициент текущей ликвидности уменьшился на 1,81 с 6,24 до 4,43, однако, это нельзя рассматривать как отрицательную динамику, т. к. превышение оборотных средств над краткосрочными обязательствами более чем в три раза является нежелательным, поскольку свидетельствует о нерациональной структуре активов. В нашем случае, оборотные средства покрывают краткосрочные обязательства на конец 2004 года почти в 4,5 раза. Высокий показатель коэффициента текущей ликвидности может быть обусловлен особенностями длительного производственного цикла изготовления продукции.

Таким образом, причиной снижения коэффициента ликвидности будет не рост кредиторской задолженности или снижение размера оборотных активов как отдельно взятые явления, а то факт, что предприятие получило недостаточно прибыли, либо потратило на текущую деятельность больше, чем смогло заработать.

Значение коэффициента абсолютной ликвидности выросло на 0,01 и превысило минимально допустимый уровень. Однако при этом наблюдается снижение коэффициента критической ликвидности на 0,73 в связи с сокращение дебиторской задолженности на конец 2004 года.

Значение коэффициента обеспеченности собственными оборотными средствами можно оценить как достаточное. Наблюдается снижение на 0,07 с 0,84 до 0,77, это говорит о том, что небольшая часть оборотных активов начинает формироваться за счет привлеченных средств.

На основании значений коэффициента движимости на начало - 0,94 и конец 0,93, можно сделать вывод, что доля оборотных средств в общей сумме всех активов почти не изменилась.

Проанализируем структуру источников НПФ "Диполь" и оценим степень финансовой устойчивости и финансового риска. С этой целью рассчитаем следующие показатели на конец и начало 2004 года и сведем полученные коэффициенты в таблицу 2.5.: коэффициент финансовой независимости (автономии), коэффициент финансовой устойчивости, коэффициент привлечения средств, коэффициент обеспеченности финансовых обязательств активами (банкротства), коэффициент обеспеченности просроченными финансовыми обязательств активами, коэффициент соотношения собственных и привлеченных средств, коэффициент маневренности собственного капитала, доля дебиторской задолженности в активе баланса, коэффициент соотношения дебиторской и кредиторской задолженности.

Коэффициент автономии (Кнф) рассчитаем по формуле (1.5).

Кнф1=1636+(-2)/1923=0,85

Кнф2=1830+(-12)/2300=0,79

Коэффициент финансовой устойчивости (Кфу) рассчитаем по формуле (1.6).

Кфу1=(1636+(-2)+0)/1923=0,85

Кфу2=(1830+(-12)+0)/2300=0,79

Коэффициент привлечения средств (Кпс) рассчитаем по формуле (1.7).

Кпс1=290/1810=0,16

Кпс2=481/2132=0,23

Коэффициент обеспеченности финансовых обязательств активами (Кб) рассчитаем по формуле (1.8).

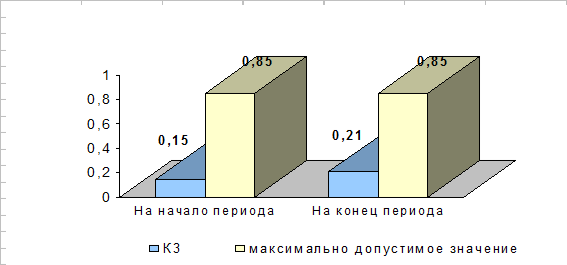

Кб1=290/1923=0,15

Кб2=481/2300=0,21

Коэффициент обеспеченности просроченными финансовыми обязательств активами (Копф) рассчитаем по формуле (1.9). Так как просроченная долгосрочная и краткосрочная задолженности в форме 5 "Приложения к бухгалтерскому балансу", гр.6 и гр.5 сумма строк 020,040,210 отсутствуют, данный коэффициент равен 0.

Коэффициент финансовой неустойчивости (финансового рычага) рассчитаем по формуле (1.10).

Кфн1=290/(1636+(-2))=0,18

Кфн2=481/(1830+(-12))=0,26

Коэффициент соотношения собственных и привлеченных средств (Кпз) (обратный коэффициенту финансовой неустойчивости) рассчитаем по формуле (1.11).

Кпз1=(1636+(-2))/290=5,63

Кпз2=(1830+(-12)/481=3,78

Коэффициент маневренности собственного капитала (Кмск) определяем по формуле (1.12).

Кмск1=(1636+(-2)-114)/(1636+(-2))=0,93

Кмск2=(1830+(-12)-168)/(1830+(-12))=0,91

Доля дебиторской задолженности в активе баланса показывает удельный вес названной задолженности в активе баланса (формула 2.2).

Кддз=(стр.240+стр.250)/стр.390 (2.2)

Кддз1=((-32)+359)/1923=0,17

Кддз2=(12+289)/2300=0,13

Коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается по формуле 2.3.

Кскдз= (стр.240+стр.250)/стр.730 (2.3)

Кскдз1= ((-32)+359))/202=1,62

Кскдз2=(12+289)/ 481=0,63

Таблица 2.5 - Анализ финансовой устойчивости НПФ "Диполь", на начало и конец 2004 года

|

Показатель финансовой устойчивости |

На начало 2004г. (К1) |

На конец 2004г.(К2) |

Изменение |

|

1 |

2 |

3 |

4 |

|

Коэффициент финансовой независимости |

0,85 |

0,79 |

-0,06 |

|

Коэффициент финансовой устойчивости |

0,85 |

0,79 |

-0,06 |

|

Коэффициент привлечения средств |

0,16 |

0,23 |

0,07 |

|

Коэффициент обеспеченности финансовых обязательств |

0,15 |

0,21 |

0,06 |

|

Коэффициент финансовой неустойчивости |

0,18 |

0,26 |

0,08 |

|

Коэффициент соотношения собственных и привлеченных средств |

5,63 |

3,78 |

-1,85 |

|

Коэффициент маневренности собственного капитала |

0,93 |

0,91 |

-0,02 |

|

Доля дебиторской задолженности в активе баланса |

0,17 |

0,13 |

-0,04 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,62 |

0,63 |

-0,99 |

Данные таблицы 2.5 позволяет выявить тенденцию снижения коэффициента финансовой независимости на 0,07 с 0,85 до 0,79, что является негативным фактором, т. к. темп прироста собственного капитала ниже темпа прироста заемного. Однако этот показатель остается привлекательным для инвесторов и кредиторов, т. к. больше чем 0,6.

Коэффициент финансовой устойчивости снизился на 0,06 и составил на конец 2004 года 0,79.

Коэффициент привлечения средств вырос на 0,07 и составил на конец 2004 года 0,23. Это свидетельствует о том, что для расширения своей хозяйственной деятельности предприятие увеличило использование привлеченных средств.

На НПФ "Диполь" наблюдается увеличение коэффициента обеспеченности финансовых обязательств активами (банкротства) на начало 2004 года по сравнению с концом 2004 года на 0,06 с 0,15 до 0,21. До критической величины - 0,85 - он еще не доведен, но нужно обеспечить его стабильность и не допустить повышения в будущем (рисунок 2.9).

Рис.2.9 - Коэффициент обеспеченности финансовых обязательств активами

На предприятии коэффициент финансового рычага увеличился на 0,08 пункта с 0,18 до 0,26. Оптимальное значение коэффициента не должно превышать 0,25. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов несколько возросла, т. е. на каждый рубль собственных средств, вложенных в активы, приходится 26 копеек заемных средств.

Коэффициент соотношения собственных и привлеченных средств снизился на 1,85 с 5,63 до 3,78. Это свидетельствует о том, что к концу 2004 года 1 рубль долга подкреплен 3,78 рублями собственных средств.

На предприятии из-за увеличения внеоборотных активов коэффициент маневренности собственного капитала снизился на 0,02 и составил 0,91.

Доля дебиторской задолженности в активе баланса НПФ "Диполь" на конец 2004 года снизилась на 0,04 и составила 0,13. Снижение данного показателя положительно влияет на эффективность хозяйственной деятельности предприятия.

Для финансового состояния предприятия важно, чтобы величина дебиторской задолженности была значительно меньше кредиторской. На анализируемом предприятии это отношение на конец 2004 года снизилось до 0,63 и находится практически в норме (норматив до 0,5).

Можно сделать вывод, что на НПФ Диполь" уровень финансового риска небольшой, так как оно проводит консервативную финансовую политику, формируя свои активы преимущественно за счет собственных средств.

Таким образом, необходимо разработать мероприятия по снижению коэффициента ликвидности до его оптимального значения, т. к. высокий коэффициент ликвидности свидетельствует о нерациональной структуре активов (в нашем случае, замораживание оборотного капитала в увеличившихся остатках готовой продукции, больших запасах сырья и материалов, значительной доли дебиторской задолженности), что отрицательно сказывается на эффективности работы предприятия (рост задолженности поставщикам, привлечение кредитов).

Похожие статьи

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Анализ финансовой устойчивости ООО "Альтернатива" - Антикризис

Финансовое состояние обществ необходимо оценивать как в краткосрочной перспективе, чему служат показатели платежеспособности, так и в долгосрочной...

-

Анализ и оценка имущества ООО "Альтернатива" Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Анализ ликвидности и платежеспособности ООО "Альтернатива" - Антикризис

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Анализ источников оборотных активов - Анализ финансового состояния ОАО "Универмаг Центральный"

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Проведем анализ деловой активности деятельности ОАО "Совхоз Тепличный". Таблица 9 Анализ деловой активности, % Показатель 2005 г 2006 г 2007 г...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния