Анализ эффективности использования ресурсов - Экономический анализ финансового состояния организации по методике Федеральной службы России по финансовому оздоровлению и банкротству

Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности, выявлению и мобилизации которых уделяется особое внимание при анализе.

Для того, чтобы сделать выводы о том, в каких направлениях работы у рассматриваемой организации существуют проблемы, необходимо понять эффективно ли она использует собственные ресурсы. К ресурсам мы относим собственный и заемный, оборотный и внеоборотный капитал, рабочую силу и финансовые результаты организации.

При анализе деловой активности мы рассмотрели следующие коэффициенты:

К14 - Коэффициент обеспеченности оборотными средствами

K15 - Коэффициент оборотных средств в производстве

К16 - Коэффициент оборотных средств в расчетах

Итоги расчетов приведены в таблице 2.4.

Таблица 2.4 .

Показатели эффективности использования оборотного капитала.

|

31.12.2005 |

31.12.2006 |

31.12.2007 | |

|

К14 |

2,961758 |

0,22 |

1,88 |

|

К15 |

0,799675 |

0,06 |

0,18 |

|

К16 |

2,162083 |

0,16 |

0,71 |

По данным таблицы трудно определить тенденцию изменения показателей за год в целом, поэтому проведем анализ данных коэффициентов в динамике за 8 кварталов.

Рис.2.19. Динамика коэффициента обеспеченности собственными оборотными средствами

В 5 периоде коэффициент достигает наименьшего значения, что свидетельствует о высокой скорости оборачиваемости активов. Однако это единичный случай резкого снижения показателя обеспеченности оборотными средствами и уже в следующем периоде коэффициент практически возвращается на прежний уровень. То есть предприятие достаточно обеспечено собственными оборотными средствами.

Аналогичную динамику развития имеют два следующих показателя: коэффициент оборотных средств в производстве и коэффициент оборотных средств в расчетах (Рис. 2.20а, б).

Рис.2.20 А. Динамика показателя Рис.2.20 б Динамика коэффициента

Оборотных средств в производстве оборотных средств в расчетах.

Также важным является соотношение показателей К15 и К16. В идеале оно стремится к 40% и 60%. На ОАО "ЗМЗ" это соотношение в 2006 году составило 26% и 74%, а в 2007 - 19% и 81%. То есть за рассматриваемый период отношение отдалилось от рекомендуемого показателя. Возрастание разницы между показателями требует восполнения оборотных средств за счет новых заимствований, что снижает платежеспособность организации. Если сопоставить увеличение данного разрыва с тенденцией снижения коэффициента К4 (показателя платежеспособности), то получим, что за период с 2006 по 2007 год К15 снижается на 28,8%, и коэффициент К4 - на 31% за этот же период.

Таким образом, по группе показателей, характеризующих эффективность использования оборотных средств, можно сделать вывод, что оборачиваемость оборотных средств предприятия хоть и пережила резкий скачок в 5 периоде, но все же имеет тенденцию к восстановлению прежнего уровня платежеспособности и эффективности использования оборотных средств.

Показателем эффективности финансового результата является группа коэффициентов рентабельности: К17- рентабельность оборотного капитала и К18 - рентабельность продаж.

Итоги расчетов приведены в таблице 2.5.

Таблица 2.5.

Показатели рентабельности предприятия ОАО "ЗМЗ" в 2006-2007 г.

|

31.12.2005 |

31.12.2006 |

31.12.2007 | |

|

К17 |

0,006524 |

0,011534 |

0,39 |

|

К18 |

0,03 |

0,05 |

0,12 |

В таблице представлены средние показатели рентабельности за период. Показатели за 2007 год значительно выше (в 2 и более раза), чем за 2006, то есть рентабельность предприятия выросла практически в 2 раза.

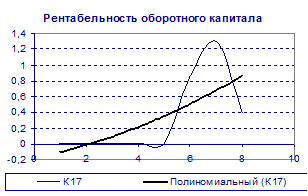

Рис.2.21 (а). Рентабельность Рис.2.21 (б). Рентабельность продаж

Оборотного капитала

Показатель рентабельности продаж изменялся более равномерно, по сравнению с показателем рентабельности оборотного капитала, который в начальных кварталах был равен нулю и затем резко возрастает за 5 квартал. Последующий спад показателя является адаптационным переходом к тренду, то есть более равномерному развитию.

Рис. 2.22. Динамика среднемесячной выработки капитала.

В 7 периоде наблюдается незначительное увеличение коэффициента, что определяет эффективность использования трудовых ресурсов, но в целом среднемесячная выручка капитала имеет тенденцию к уменьшению. Другими словами, в данном периоде наблюдается снижение эффективности выработки каптала на одного работника.

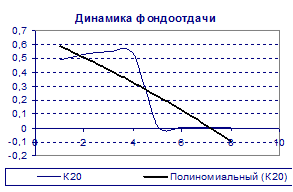

Рис.2.23.Динамика эффективности внеоборотного капитала.

На рисунке 23 прослеживается резкое снижение коэффициента фондоотдачи, то есть на ОАО "ЗМЗ" наблюдается снижение эффективности использования основных средств практически до нуля. То есть общий объем имеющихся основных средств не соответствует масштабу бизнеса организации. Сделаем предположение, что именно это и повлияло на сокращение выручки с начала 2007 года.

Рис.2.24. Динамика коэффициента инвестиционной активности.

Данный показатель характеризуется относительной устойчивостью и в среднем составляет 38%. Показатель не является ни слишком низким, ни слишком высоким, таким образом сделаем вывод о том, что инвестиционная стратегия развития выбрана предприятием правильно.

С ресурсами организации также неразрывно связаны показатели кредитоспособности, то есть возможности погашать свои обязательства за счет имеющихся активов и ликвидности - скорости превращения активов в денежные средства.

Для анализа ликвидности необходимо посчитать коэффициент текущей ликвидности, коэффициент критической ликвидности, коэффициент абсолютной ликвидности и сравнить с критическими значениями.

Ктл = (стр.290) - стр.220)/стр.690-стр.(640+650) е < Ктл <2

Ккл = стр.290 - (стр.210+220)/стр.690 - (стр.640+650) ?1

Кал = (стр.250+260)/(стр.690-стр.(640+650)) >0,2-0,5

Итоги расчетов приведены в таблице 2.6.

Таблица 2.6.

Расчет показателей ликвидности

|

31.12.2005 |

31.12.2006 |

31.12.2007 | |

|

Ктл |

1,846154 |

7,5 |

5,15 |

|

Ккл |

1,347692 |

5,475 |

4,24 |

|

Кал |

0,270769 |

1,1 |

3,14 |

Судя по полученным данным, можно сделать вывод о незначительном снижении всех показателей ликвидности за последний год.

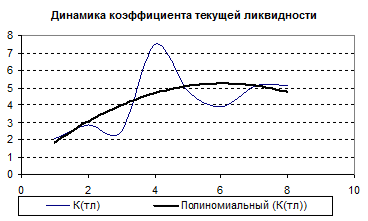

Рис.2.25. Динамика коэффициента текущей ликвидности

На протяжении всего рассматриваемого периода данный показатель подвергся большим изменениям: значение коэффициента значительно возросло во 4 периоде, то есть увеличение скорости превращения активов в денежные средства. Начиная со второго квартала значения показателя выходят за рамки оптимального диапазона 1<Kтл<2, превышая верхнюю границу в 2 - 2,5 раза. Это говорит о превышении оборотных средств над краткосрочными обязательствами, т. е. о нерациональном использовании и вложении средств организации.

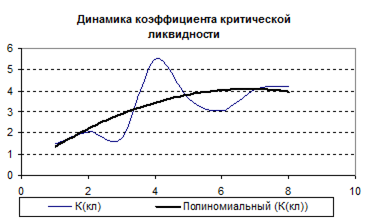

Рис.2.26. Динамика коэффициента критической ликвидности.

Коэффициент критической ликвидности на протяжении всего рассматриваемого периода остается в рамках рекомендуемого значения >1, т. е. организация располагает достаточным объемом свободных ресурсов, сформированных за счет собственных источников.

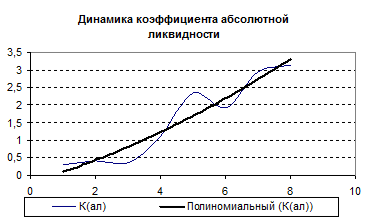

Рис.2.27. Динамика коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности находится в рамках рекомендуемого значения К> 0.2, он характеризует то, Что предприятие может погасить в ближайшее время часть существующих задолженностей.

Таким образом, сделаем вывод, что несмотря на недостаточно эффективное использование ресурсов, предприятие имеет достаточно ликвидные активы, причем степень ликвидности за рассматриваемый период возрастает.

При оценке кредитоспособности анализируется отношение объема реализации к чистым активам, отношение объема реализации к собственному капиталу, отношение краткосрочной задолженности к собственному капиталу, отношение дебиторской задолженности к выручке от реализации:

K1 = Np/Ачт

K2 = Np/CK

К3 = Дк/СК

К4 = ДЗ/N (норма - 73-60 дней (5-6 оборотов))

Расчет показателей кредитоспособности предприятия приведен в таблице 6.

Таблица 2.7.

Расчет показателей кредитоспособности

|

31.12.2005 |

31.12.2006 |

31.12.2007 | |

|

КС1 |

0,8584 |

0,36424 |

1,39 |

|

КС2 |

0,443618 |

0,265095 |

0,44 |

|

КС3 |

1 |

0,142857 |

0,18 |

|

КС4 |

0,565005 |

0,532616 |

0,40 |

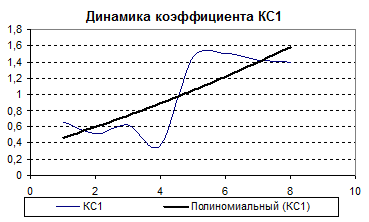

В целом коэффициенты кредитоспособности меняются в незначительной степени, исключая показатель КС1 - отношение объема реализации к чистым активам. Чем выше уровень этого показателя, тем благоприятнее это характеризует кредитоспособность организации.

Рис.2.28. Динамика отношения объема реализации к чистым текущим активам.

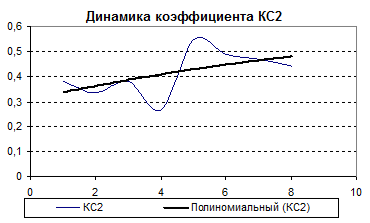

Рис.2.29. Динамика отношения объема реализации к собственному капиталу.

Показатель имеет общую тенденцию к росту, что характеризует увеличение кредитоспособности ОАО "ЗМЗ".

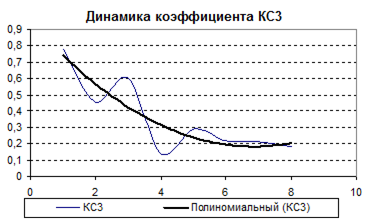

Рис.2.30. Динамика отношения краткосрочной задолженности к собственному капиталу.

Общая динамика коэффициента характеризует тенденцию к снижению показателя. То есть, вероятно, что доля краткосрочной задолженности в собственном капитале снижается, либо увеличивается собственный капитал организации. Поскольку показатель собственного капитала (К11) снижается, то значит уменьшается доля краткосрочной задолженности. Это мы также можем проследить и по бухгалтерскому балансу.

Рис.2.31. Динамика отношения краткосрочной задолженности к собственному капиталу.

Ha протяжении всего рассматриваемого периода, наблюдается плавное изменение коэффициента, то есть происходит постепенное замедление оборачиваемости дебиторской задолженности. Замедление оборачиваемости рассматривается как признак снижения кредитоспособности организации.

В целом рассмотрев ресурсы ОАО "ЗМЗ" и проанализировав их эффективность, мы сделали следующие выводы:

- - В целом, несмотря на снижение показателей среднемесячной выручки на ОАО "Заволжский моторный завод", предприятие является платежеспособным, при этом задолженность другим организациям снижается, что повышает финансовую независимость ОАО "ЗМЗ". - Все оборотные средства сформированы за счет собственного капитала. Концентрация заемных средств в ОАО "ЗМЗ" снижается, за счет роста доли собственного капитала. - Предприятие имеет достаточно ликвидные активы, причем степень ликвидности за рассматриваемый период возрастает. - ОАО "ЗМЗ" является кредитоспособным предприятием. - Финансирование данного предприятия является устойчивым, т. к. большая часть внеоборотных оборотных активов финансируется за счет устойчивых источников. - ОАО "Заволжский моторный завод" является финансово устойчивым предприятием. Степень финансовой устойчивости, судя по рассчитанным коэффициентам, определяется как "абсолютная финансовая устойчивость".

Но несмотря на достаточно позитивную для функционирования и развития предприятия в целом, существует ряд особенностей, на которые необходимо обратить внимание, поскольку их появление может замедлить процесс развития.

- - Снижение среднемесячной выручки практически в два раза по сравнению с началом рассматриваемого периода. А также устойчивая тенденция к сокращению среднесписочного числа работников. - Постепенное замедление оборачиваемости дебиторской задолженности, которое рассматривается как признак снижения кредитоспособности организации. - Значительное увеличение (сверх нормы) коэффициента текущей ликвидности. Это говорит о превышении оборотных средств над краткосрочными обязательствами, т. е. о нерациональном использовании и вложении средств организации. - Снижение платежеспособности предприятия, которое возникает вследствие отдаления от оптимального показателя в соотношении коэффициента оборотных средств в производстве и коэффициента оборотных средств в расчетах. Возрастание разницы между показателями требует восполнения оборотных средств за счет новых заимствований, что снижает платежеспособность организации.

Похожие статьи

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Анализ финансового состояния организации по методике ФСФО РФ проводится с использованием коэффициентного анализа. Рассчитаем коэффициенты, отражающие...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Анализ финансового состояния организации - Понятие дебиторской задолженности

Проанализируем состав и структуру активов организации ОАО "Коммунальной системы" на основе анализа оптимальности соотношения между производственными...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Анализ интенсивности и эффективности использования активов - Анализ финансового состояния

Интенсивность использования средств предприятия характеризуется при помощи показателей деловой активности. Деловая активность в финансовом аспекте...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Анализ баланса - Повышение эффективности использования материальных ресурсов на предприятии

Сгруппируем и подготовим статьи годового баланса предприятия за 2001 год для получения используемых при анализе показателей. Результатом является...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Оценка рыночной финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

Разработка политики формирования собственных финансовых ресурсов организации осуществляется следующим образом: 1. Анализ образования собственных...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Анализ источников оборотных активов - Анализ финансового состояния ОАО "Универмаг Центральный"

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих...

Анализ эффективности использования ресурсов - Экономический анализ финансового состояния организации по методике Федеральной службы России по финансовому оздоровлению и банкротству