Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (таблица 1 приложения), Анализ эффективности деятельности организации - Финансовое планирование и пути его совершенствования

По всем трем вариантам расчета на 31.12.2015 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Анализ эффективности деятельности организации

Основные финансовые результаты деятельности ООО "КГ "Агат" за весь рассматриваемый период приведены ниже в таблице.

Таблица 4 Отчет о финансовых результатах

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая Величина, тыс. руб. | |||

|

2013 г. |

2014 г. |

2015 г. |

Тыс. руб. (гр.4 - гр.2) |

± % ((4-2) : 2) | ||

|

1. Выручка |

459 |

1 755 |

5 759 |

+5 300 |

+12,5 раза |

2 658 |

|

2. Расходы по обычным видам деятельности |

363 |

1 519 |

5 304 |

+4 941 |

+14,6 раза |

2 395 |

|

3. Прибыль (убыток) от продаж (1-2) |

96 |

236 |

455 |

+359 |

+4,7 раза |

262 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-4 |

- |

-120 |

-116 |

v |

-41 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

92 |

236 |

335 |

+243 |

+3,6 раза |

221 |

|

6. Проценты к уплате |

- |

- |

- |

- |

- |

- |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-5 |

-35 |

-92 |

-87 |

v |

-44 |

|

8. Чистая прибыль (убыток) (5-6+7) |

87 |

201 |

243 |

+156 |

+179,3 |

177 |

|

Справочно: Совокупный финансовый результат периода |

87 |

201 |

243 |

+156 |

+179,3 |

177 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

52 |

243 |

218 |

Х |

Х |

Х |

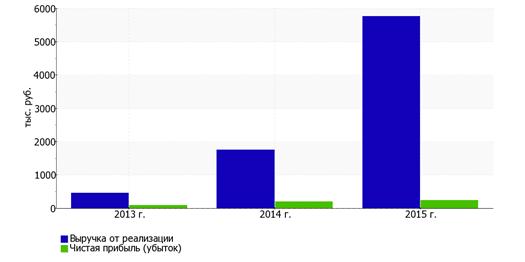

Годовая выручка за 2015 год равнялась 5 759 тыс. руб. Годовая выручка стремительно выросла за весь рассматриваемый период (в 12,5 раза).

Прибыль от продаж за последний год равнялась 455 тыс. руб. За 3 года отмечено очень сильное, в 4,7 раза, повышение финансового результата от продаж.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость оказываемых услуг. Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", что допустимо для субъектов малого предпринимательства (кроме того, ПБУ 18/02 не применяют кредитные, бюджетные организации). Изменение выручки наглядно представлено ниже на рис. 4.

Рис. 4 Динамика выручки и чистой прибыли

Представленные в таблице 5 показатели рентабельности за 2015 год имеют положительные значения как следствие прибыльной деятельности ООО "КГ "Агат".

Таблица 5 Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя | |||

|

2013 г. |

2014 г. |

2015 г. |

Коп., (гр.4 - гр.2) |

± % ((4-2) : 2) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 15%. |

20,9 |

13,4 |

7,9 |

-13 |

-62,2 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

20 |

13,4 |

5,8 |

-14,2 |

-71 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

19 |

11,5 |

4,2 |

-14,8 |

-77,7 |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

26,4 |

15,5 |

8,6 |

-17,8 |

-67,6 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

- |

- |

- |

- |

- |

За последний год организация по обычным видам деятельности получила прибыль в размере 7,9 копеек с каждого рубля выручки от реализации. Тем не менее, имеет место падение рентабельности обычных видов деятельности по сравнению с данным показателем за 2013 год (-13 коп.).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2015 год составила 5,8%. То есть в каждом рубле выручки ООО "КГ "Агат" содержалось 5,8 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основных показателя, характеризующих рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 5 Анализ рентабельности (продолжение)

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя (гр.4 - гр.2) |

Расчет показателя | ||

|

2013 г. |

2014 г. |

2015 г. | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность собственного капитала (ROE) |

122,5 |

92 |

54,1 |

-68,4 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 15% и более. |

|

Рентабельность активов (ROA) |

95,1 |

76,9 |

49,8 |

-45,3 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 9%. |

|

Прибыль на инвестированный капитал (ROCE) |

129,6 |

108 |

74,6 |

-55 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

- |

- |

- |

- |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: Фондоотдача, коэфф. |

- |

- |

- |

- |

Отношение выручки к средней стоимости основных средств. |

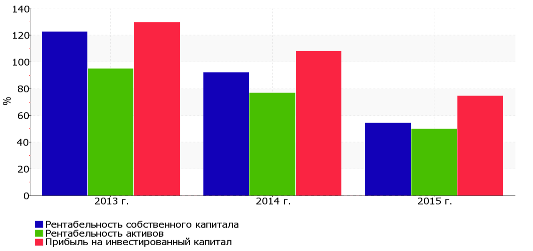

За 2015 год каждый рубль собственного капитала ООО "КГ "Агат" принес чистую прибыль в размере 0,541 руб. За 3 последних года наблюдалось сильное падение рентабельности собственного капитала - на 68,4%. За период 01.01-31.12.2015 значение рентабельности собственного капитала можно характеризовать как исключительно хорошее.

Рентабельность активов за 2015 год составила 49,8%. Изменение рентабельности активов за весь анализируемый период составило -45,3%. Значения рентабельности активов в течение всего рассматриваемого периода укладывались в установленный норматив.

На рис. 5 наглядно представлена динамика основных показателей рентабельности активов и капитала организации.

Рис. 5 Динамика показателей рентабельности активов и капитала

В таблице 6 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 6 Расчет показателей деловой активности (оборачиваемости)

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. 2013 г. |

Коэфф. 2015 г. |

Изменение, дн. (гр.4 - гр.2) | ||

|

2013 г. |

2014 г. |

2015 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 246 и менее дн.) |

73 |

54 |

31 |

5 |

11,8 |

-42 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 58 и менее дн.) |

0 |

0 |

0 |

- |

- |

- |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 110 и менее дн.) |

71 |

49 |

29 |

5,1 |

12,5 |

-42 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

16 |

9 |

2 |

22,4 |

149,6 |

-14 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

73 |

54 |

31 |

5 |

11,8 |

-42 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

56 |

45 |

28 |

6,5 |

12,8 |

-28 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов в среднем в течение анализируемого периода показывает, что организация получает выручку, равную сумме всех имеющихся активов за 53 календарных дня.

Похожие статьи

-

Анализ финансовой устойчивости организации - Финансовое планирование и пути его совершенствования

Таблица 3 Основные показатели финансовой устойчивости организации Показатель Значение показателя Изменение показателя (гр.5-гр.2) Описание показателя и...

-

Приведенный в данном отчете анализ финансового положения и эффективности деятельности ООО "Консалтинговая группа "Агат" выполнен за период с 01.01.2013...

-

Обзор результатов деятельности организации ОАО "Мостоотряд-99" начинается с оценки финансовых результатов за 2011-2012 г. г. Таблица 2.6.1 Основные...

-

Анализ финансовой устойчивости начинается с расчета относительных показателей (коэффициентов) финансовой устойчивости за 2010-2012 г. г. по ОАО...

-

Рентабельность собственного капитала (return on equity, ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Финансовое состояние предприятия, его устойчивость и стабильность зависят от резервов его производственной, коммерческой и финансовой деятельности,...

-

Анализ финансовой устойчивости предприятия - Анализ финансовой деятельности предприятия

Устойчивость финансового состояния предприятия характеризуется системой относительных показателей - финансовых коэффициентов, которые рассчитываются в...

-

Оценка эффективности деятельности предприятия - Деятельность ОАО "Мегафон"

Эффективность деятельности предприятия в целом является результатом эффективного хозяйствования по всем направлениям, видам, этапам, формам этой...

-

Финансовый результат деятельности ООО "Хлебсервис" в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли...

-

Объектом исследования является ЗАО "Леонтьевский центр". Организационно - правовая форма - Закрытое акционерное общество. На сегодняшний день ЗАО...

-

В Таблице 2 приведены основные финансовые результаты деятельности "Рубцовский хлебокомбинат" за рассматриваемый период и аналогичный период прошлого...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

Таблица 3.12 Показатель Предыдущий год Отчетный год Собственный капитал, тыс. руб. 19 342 770 20 008 123 Чистые активы, тыс. руб. 39 469 318 44 590 087...

-

Заключение - Анализ финансового состояния и эффективности деятельности ОАО "Мостоотряд-99"

Проанализировав финансовое состояние ОАО "Мостоотряд-99" можно сделать следующие выводы: Среди показателей, имеющих Исключительно хорошие значения, можно...

-

Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ОАО...

-

Анализ рентабельности - Анализ финансово-хозяйственной деятельности организации

Показатели рентабельности характеризуют эффективность деятельности организации. Анализ рентабельности основан на расчете следующих показателей. 1. Re...

-

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем....

-

Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании значений...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Объем реализованного угля составил 1 051 тыс. т. В плановом периоде: - прирост добычи угля составит 2,9% Д1 = 1 051 + 2,9% = 1 081,48 тыс. т. - цена...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Анализ рентабельности предприятия - Рентабельность предприятия

Показатели рентабельности и эффективности использования имущества характеризуют прибыльность деятельности предприятия, и рассчитывается как отношение...

-

Оценка рентабельности - Оценка финансового состояния предприятия

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями. Различают показатели...

-

Рентабельность, ее виды - Формирование финансовых результатов предприятия

Рентабельность - относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Во второй главе при проведении анализа финансового состояния ОАО "Заволжский Моторный Завод" выявлена достаточно позитивная среда для функционирования и...

-

Анализ финансового состояния организации по методике ФСФО РФ проводится с использованием коэффициентного анализа. Рассчитаем коэффициенты, отражающие...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Заключение - Анализ финансовой отчетности для целей повышения доходности организации

Главная цель производственного предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом....

-

Анализ прибыли и рентабельности исследуемого объекта В широком смысле слова, рентабельность - это прибыльность, доходность. Предприятие является...

-

Анализ финансовой отчетности - это рассмот-рение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о про-шлом...

-

Руководители каждой коммерческой организации стремятся достичь высоких финансовых результатов и эффективности деятельности предприятия. Для достижения...

-

Оценка рыночной деятельности компании Таблица 2.1 Показатель Предыдущий год Отчетный год Темп прироста выручки, % Х -15, 31 Рентабельность продаж...

-

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным бухгалтерского баланса с использованием методов...

-

Характеристика технико-экономической деятельности ООО "Стапри" Приказом Министра тракторного и сельскохозяйственного машиностроения завод...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (таблица 1 приложения), Анализ эффективности деятельности организации - Финансовое планирование и пути его совершенствования