Оценка "бегства капитала" из России - Оценка "бегства капитала" из России

По оценке аналитиков Центрального банка Российской Федерации, вывоз капитала частным сектором за 2015 год составил 56,9 млрд. долларов США. Традиционно ускорение/замедление оттока капитала связывают с наличием двух факторов. Во-первых, это ухудшение конъюнктуры на мировых рынках, которое приводит к падению мирового спроса на рискованные активы и, как следствие, уходу из страны спекулятивного капитала. Во-вторых, плохой деловой и инвестиционный климат в Российской Федерации, который способствует утечке капитала, имеющего уже российские корни, ввиду недостатка подходящих инвестиционных возможностей внутри страны.

Истинность отмеченных аргументов отрицать сложно, хотя приходится констатировать, что для анализа динамики оттока капитала их вероятнее всего недостаточно. Так, чистый ввоз/вывоз капитала частным сектором можно считать не только одним из наиболее важных показателей внешнеэкономической статистики России, но и одним из самых непредсказуемых. Во всяком случае, как правило, данные по оттоку капитала не совпадают с прогнозами аналитиков и разумное объяснение на основе отмеченных фактов дается преимущественно постфактум. Так, аналитиками Банка России еще в июле 2015 года предполагалось, что в связи с нестабильной экономической ситуацией в России по итогам 2015 года отток капитала составит 70 млрд. долларов США, однако уже к ноябрю прогноз был снижен до 58 млрд. долларов США, а по имеющимся в настоящее время оценкам специалистов Банка России отток капитала составил 56,0 млрд. долларов США. Аналогичная ситуация наблюдалась и в предыдущие годы, однако и прогнозы участников финансовых рынков не были приближены к официальным данным. Поэтому существует необходимость определения насколько вредным явлением для экономики и финансов страны является отток капитала.

Основным источником информации об оттоке капитала служит Платежный баланс Центрального банка Российской Федерации, публикуемый на официальном сайте Банка России. В этой связи объем ввоза/вывоза капитала частным сектором рассчитывается на основе данных платежного баланса и представляет собой сальдо финансовых операций, относящихся к частному сектору и отражающих изменение его чистых иностранных активов. При расчете используются данные об изменении иностранных активов/обязательств банков и прочих секторов, а также "чистые ошибки и пропуски платежного баланса".

Таким образом, получение российским банком кредита от иностранного банка считается притоком капитала, покупка российской компанией зарубежной - оттоком. Несколько менее очевидный пример: дивиденды, выплаченные российской компанией, входящей в состав холдинга, головная компания которого зарегистрирована в офшорах, формально тоже вывод капитала.

Поскольку основным источником анализа оттока капиталов из страны является платежный баланс, то следует отметить, что сумма четырех его основных статей - сальдо счета текущих операций (CA), финансового счета (FA), чистые ошибок и пропусков платежного баланса (Errors) и изменения золотовалютных резервов (DRES) - тождественно равна нулю:

CA + FA + Errors - DRES=0

Каждая статья, за исключением чисто технической "Чистые ошибки и пропуски платежного баланса", зависит от (и влияет на) большого количества макроэкономических и финансовых показателей, таких как обменный курс, уровень инфляции и процентных ставок, темп экономического роста и т. д.

Наиболее явный балансирующий показатель - обменный курс. Иными словами, когда Банк России не вмешивается в курсообразование на валютном рынке, а "пропусков и ошибок" нет, профицит (приток средств) по счету текущих операций компенсируется дефицитом (оттоком) по финансовому счету, и наоборот. То есть если экономические в стране получают из-за рубежа больше валюты за свой экспорт, чем платят за импорт, образовавшаяся разница тратится на приобретение финансовых активов за рубежом/сокращение ранее набранных обязательств перед нерезидентами и т. д. (Россия, Китай, другие страны-экспортеры). Или если страна испытывает приток иностранного капитала на финансовый рынок, резиденты какое-то время могут позволить себе потреблять больше, чем производить, и компенсировать разницу за счет импорта (многие государства Восточной Европы, ряд развитых стран, в том числе США). При участии в обороте капитала Центрального банка, ситуация может поменяться, но не существенно, хотя логика остается прежней. В каком-то смысле покупку валюты Центральным банном можно считать оттоком капитала, продажу - поступлением Поэтому в тождестве платежного баланса изменение золотовалютных резервов учитывается со знаком минус.. Тогда, например, большое положительное сальдо платежного баланса может расходоваться на увеличение чистых иностранных активов правительства/частного сектора и на приобретение валюты Центральным банком. Наконец, возникновение "чистых ошибок и пропусков" тоже принципиально ничего не меняет, поскольку по сравнению с другими статьями они обычно незначительны.

Что же касается непосредственно оттока капитала, учитываемое при расчете ввоза/вывоза капитала изменение чистых иностранных активов Без учета задолженности по поставкам на основе межправительственных соглашений.: составляет основную долю сальдо финансового счета платежного баланса, объем изменений чистых иностранных активов государственного сектора и органов денежно-кредитного управления (начиная с 2007 года) относительно небольшой. В этой связи, без особой потери в точности вместо сальдо финансового счета в рамках вышеописанной логики можно использовать изменение чистых иностранных активов частного сектора. Отток капитала (FA private) равен сумме изменений чистых частных иностранных активов и чистых ошибок, и пропусков платежного баланса.

В итоге получаем примерное равенство:

CA + FA private - DRES = 0

Все последние годы сложившийся уровень цен на нефть позволял России иметь весьма существенный профицит счета текущих операций. Следовательно, тождество платежного баланса подразумевает, что сумма оставшихся двух слагаемых просто не может не быть отрицательной. Иными словами, сам по себе вывод капитала не является как таковой проблемой, с которой правительство и Банк России должны бороться, в текущих экономических условиях сильный отток капитала - естественное, в каком-то смысле необходимое, следствие большого профицита счета текущих операций. Опасения может вызвать структура оттока, но сама его величина - результат вполне закономерный.

Следует отметить, что до кризиса положительное сальдо текущего счета компенсировалось огромными объемами инвестиций Банка России на валютном рынке. Например, в 2007 году положительное сальдо текущего счета составило более 77 млрд. долларов, но покупка валюты Банком России почти на 150 млрд. долларов США позволила частному сектору привлечь еще порядка 80 млрд. долларов США. Именно интервенции Банка России обеспечивали положительный приток капитала в условиях большого профицита текущего счета. Такая политика, однако, имела свои недостатки - прежде всего избыток ликвидности и формирование "пузырей" на финансовом рынке и ускорение инфляции. В посткризисные годы смена акцента в политике Банка России с таргетированием инфляции развитие инструментов процентной политики привили к существенному сокращению объемов покупок валюты. Одним из последствий этого стало увеличение оттока капитала, которое большинство аналитиков отказывается принимать, и пытается прогнозировать объем вывоза капитала.

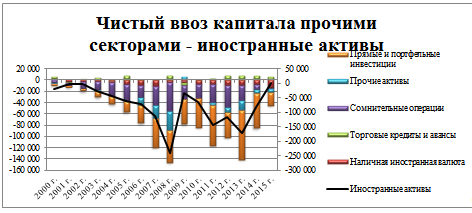

График 1

Основной проблемой в данном вопросе является определение структуры оттока капитала. Кризис 2008 года в структуру оттока капитала значительные коррективы, однако, ряд тенденций остались неизменными.

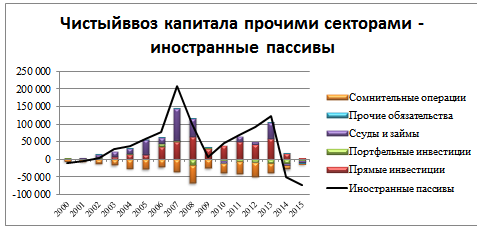

График 2

Как видно из графика, основным каналом утечки капитала являются операции небанковского сектора. В свою очередь, среди них основной канал оттока - прямые инвестиции реального сектора. Сальдо прямых инвестиций устойчиво отрицательное, то есть реальный сектор вкладывает в зарубежные активы больше, чем остальной мир инвестирует в российский реальный сектор.

График 3

График 4

Низкая доля иностранных инвестиций в российскую экономику объясняется получением высоких доходов от отраслей, ориентированных на экспорт. При этом существует дефицит кредитов, полученных от иностранных контрагентов: до кризиса по этому каналу небанковский сектор привлекал значительные объемы средств (до 90 млрд. долларов в 2007 году), после кризиса 2008 года они так и не восстановились. Статистика по небанковскому сектору достаточно волатильна, однако, учитывая сложившуюся экономическую и политическую ситуацию, можно отметить, что после кризиса объемы инвестиций в небанковский сектор остались стабильными, те же причины описывают ситуацию с иностранными инвестициями.

Следует отметить, что ситуация с потоками капитала в банковском секторе почти аналогичная. До кризиса наблюдалось устойчивое растущее положительное сальдо привлекаемых и выдаваемых за рубеж займов, в кризис произошло резкое сокращение объема привлекаемых ссуд, затем - плавное восстановление. И в последнее время - слабое, но все-таки превышение уходящих за границу займов над привлекаемыми (основной причиной может быть привлечение европейскими материнскими банками денежных средств от "дочерних" банков, расположенных на территории России).

График 5

Однако рассматривая мировую ситуацию, проецируемую ситуацию, можно сделать вывод, что какого-то существенного ухудшения положения в России.

В тоже время, описывая ситуацию вывода капитала из России, одним из основных показателей служит статья платежного баланса "Сомнительные операции", по которой отражаются: своевременно неполученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами и сомнительным сделкам с предоставленными кредитами и счетам резидентов за рубежом.

График 6

То есть если под "бегством капитала" понимать вывод денежных средств из России, который можно было бы объяснить плохим инвестиционным климатом, недоверием экономических агентов к собственной экономике и пр., то данные операции проходят именно по данной статье. Если обратиться к графикам, то можно заметить, что сальдо данной статьи устойчиво отрицательное, то есть сомнительные операции направлены преимущественно на вывод денежных средств из страны.

График 7

В соответствии с данным графиком, объемы данной статьи в иностранных активах бывают достаточно существенными, однако их вес в последнее время приближен к нулю.

Если обратить внимание на вложение российских инвестиций в иностранные активы, лидирующее положение в течение последних лет занимает Республика Кипр, которая признается российским законодательством офшорной зоной по состоянию на 2016 год. Страны, относящиеся к офшорным зонам, регламентируются Указанием Банка России 07.08.2003 №1317-У "О порядке установления уполномоченными банками корреспондентских отношений с банками-нерезидентами, зарегистрированными в государствах и на территориях, предоставляющих льготный налоговый режим и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (офшорных зонах)".

Кроме Республики Кипр, основными странами-контрагентами российских компаний, признанными российским законодательством офшорными зонами, в 2015 году являлись: Люксембург, Джерси (Нормандские острова), Британские Виргинские острова, Швейцария, Содружество Багамы, Ирландия, Сент-Китс и Невис и пр.

График 8

Как было отмечено ранее, а также в соответствии с графиком, на котором приведены десять основных стран-контрагентов России в международном инвестиционном взаимодействии, основной поток капитала направлен в небанковский сектор Кипра. Однако, в I квартале 2013 года, 56237,9 млн. долларов США были инвестированы в Британские Виргинские острова, основной причиной этого послужил финансовый кризис в Республике Кипр, что было отголоском мирового финансового кризиса 2008 года.

График 9

Как видно из графика, в нестабильные экономические периоды инвесторы предпочитают вкладываться в более ликвидные инструменты, такие как акции или доли участия в капитале, аналогичная ситуация была в марте 2013 года, когда на Кипре были финансовые трудности - основной объем инвестиций был направлен в доли участия в капитале резидентов Британских Виргинских островов. Нет необходимости рассматривать вложения по каждой отдельной стране, считающейся офшорной зоной, так как динамика и структура аналогична.

Также следует отметить, что прямые/портфельные инвестиции России раскрываются российской статистикой лишь частично, только лишь в части страны и объема инвестирования, что затрудняет определение реальной величины "бегства капитала".

В целом, при составлении оценки "бегства капитала" эксперты руководствуются следующими методами:

- - общий метод, учитывающий сумму прироста иностранных активов (кроме официальных валютных резервов) и статью "ошибки и пропуски" платежного баланса; - определение задолженности частного сектора - увеличение внешнего долга в результате денежных переводов банков и небанковских учреждений; - углубленный анализ суммы краткосрочных переводов капитала из небанковского частного сектора и статьи "ошибки и пропуски" платежного баланса; - косвенный метод - доля иностранных активов, недекларируемых для налогообложения.

Классические методики определения "бегства капитала" базируются на данных платежного баланса и статистике международных финансовых институтов, к которым относится Всемирный банк и Международный валютный фонд. Наиболее используемой является методика, предложенная в середине 1980-х экспертом МВФ М. Дули, которая отражала основные мотивации вывоза капитала в зоны со льготным налогообложением.

Методика Дули использует для определения суммы "беглого капитала" статью платежного баланса "чистые ошибки и пропуски" и разницу в данных, приводимых Мировым банком, в отношении изменений остатков внешней задолженности, а также платежей по внешнему долгу страны. Согласно данному методу из суммы общего оттока капитала следует исключить все платежи, зарегистрированные таможенными органами. Поскольку не существует возможности получить полную и достоверную информацию о взаимосвязях между величиной оттока капитала и объемами выплаченного дохода, Дули вводит расчетные величины, которые частично могут описать объем внешних активов, который мог бы обеспечить зафиксированный статистический уровень доходов (процент) по ним. Обычно в указанных расчетах применяются усредненные данные по действующим процентным ставкам, установившимся на мировых финансовых рынках на определенный момент времени. Таким образом, по методике Дули, беглым капиталом является разница между общим оттоком капитала и рассчитанной по вышеотмеченной методике величиной внешних активов.

По мнению российских экспертов, указанный подход может отражать наиболее точную информацию о "бегстве капитала" в российской экономике, однако использование на практике данной методики затруднено в связи с отсутствием достоверной информации о трансграничных потоках капитала, а также трансграничных трансфертов, в том числе государственных структур. Кроме того, полученные расчетные величины, полученные по методу усреднения, могут существенно отклоняться от реальных показателей, отражающих ситуацию по выводу российского капитала за рубеж или другие мировые финансовые рынки. Таким образом, методика Дули, эффективна только в отношении среднемировых показателей, а в отношении российской ситуации может отразить только приблизительные результаты.

Существует множество методик, определяющих утечку капитала, разработанных мировыми практиками в данной сфере. Так, например, Дж. Каддингтоном была разработана в середине 1980-х концепция "горячих денег", в соответствии с которой "бегство капитала" представляет собой отток краткосрочного капитала, связанный с реакцией на краткосрочные изменения различных условий на финансовых рынкахКраткосрочный капитал - это вложения (получение)капитала на срок менее года, которые представляют собой торговые кредиты, банковские депозиты, средства на счетах других финансовых институтов, краткосрочные коммерческие бумаги и пр. Преимущества данного вида вложений для "увода капиталов" состоит в том, что движение денежных средств происходит внутри года и, следовательно, данные суммы могут быть "легально" исключены из налогооблагаемой базы.. Отмеченная методика измеряет "бегство капитала" как сумму оттока краткосрочных капиталов (ОСК) и "чистых ошибок и пропусков" (ПО). В некоторых случаях исследователи включают в сумму краткосрочных вложений и портфельные инвестиции. В общем случае формула "бегства капитала" в соответствии с методикой Дж. Каддингтона выглядит следующим образом:

БК = ОСК+ПО

Статья "чистые ошибки и пропуски" учитывается в данной формуле в связи с тем, что только с ее помощью возможно ввести поправку на незарегистрированное движение капиталов через границу. В соответствии с методическими рекомендациями МВФ, резкий рост дебетового оборота по статье "чистые ошибки и пропуски (то есть превышение показателя величины обычной статистической погрешности) свидетельствует об увеличение масштабов скрытого от государственного учета вывоза ресурсов.

Результата "бегство капитала", рассчитанные по методики Дж. Каддингтона, приведены в Таблице 1, расчеты, произведенные на ежеквартальной основе, находятся в Приложении 1.

Таблица 1. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной Дж. Каддингтоном

|

Сумма оттока краткосрочных капиталов |

Чистые ошибки и пропуски |

Объем "бегства капитала" | |

|

2000 г. |

-15 533 |

-8 066,22 |

-23 599,14 |

|

2001 г. |

-9 100 |

-8 127,68 |

-17 227,31 |

|

2002 г. |

-14 834 |

-4 919 |

-19 753,16 |

|

2003 г. |

-14 923 |

-7 444,88 |

-22 367,56 |

|

2004 г. |

-27 471 |

-5 494,05 |

-32 965,02 |

|

2005 г. |

-41 493 |

-5 004,32 |

-46 496,94 |

|

2006 г. |

-35 921 |

11 247,31 |

-24 673,40 |

|

2007 г. |

-38 775 |

-9 732,51 |

-48 507,19 |

|

2008 г. |

-152 949 |

-3 139,21 |

-156 087,88 |

|

2009 г. |

6 418 |

-6 398,77 |

19,71 |

|

2010 г. |

-10 996 |

-9 133,12 |

-20 128,80 |

|

2011 г. |

-59 282 |

-8 652,17 |

-67 934,64 |

|

2012 г. |

-66 463 |

-10 371,25 |

-76 834,74 |

|

2013 г. |

-50 314 |

-10 270,17 |

-60 584,14 |

|

2014 г. |

-53 207 |

6 212,73 |

-46 993,99 |

|

2015 г. |

-1 994 |

5 026,65 |

3 032,71 |

Еще одна методика измерения "бегства капитала", разработанная С. Эрбе, рассматривает все виды оттока частных финансовых активов любой срочности и любого вида, включая прямые и портфельные инвестиции, как "бегство капитала" и определяет по остаточному принципу, без обращения к детализированным компонентам статистики платежного баланса. В данных расчетах предполагается сравнение источников притока капитала (то есть чистого прироста внешней задолженности и чистого притока иностранных капиталовложений) с характером использования этих поступлений (то есть дефицита текущего баланса и изменений в иностранных активах) на годовой базе. Отмеченную методику можно представить следующей формулой:

ВД+ИИ=ДПБ+ИР,

Где ВД - изменение величины внешней задолженности, ИИ - изменение притока иностранных инвестиций, ДПБ - дефицит платежного баланса, ИР - изменение иностранных резервов.

Когда уравнение превращается в неравенство, и левая сторона превышает правую, имеет место "бегство капитала" (БК), которое может быть выражено уравнением:

БК=ВД+ИИ-ДПБ-ИР

Такой метод называется "косвенным", поскольку исходит из презумпции, что национальная статистика платежных балансов не вполне достаточна или достоверна. Он активно используется экспертами Всемирного банка. Однако данная методика применима только для развивающихся стран. Результаты расчетов, полученные по методике С. Эрбе, приведены в Таблице 2 (результаты, рассчитанные на основе ежеквартальных данных, - в Приложение 2).

Таблица 2. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной С. Эрбе

|

ВД |

ИИ |

ДПБ |

ИР |

БК | |

|

2000 г. |

-12550,58 |

-658,37 |

-38104,24 |

16010,30 |

8884,99 |

|

2001 г. |

6847,19 |

157,27 |

9515,11 |

8212,28 |

-10722,93 |

|

2002 г. |

7784,82 |

616,69 |

12386,30 |

11374,77 |

-15359,56 |

|

2003 г. |

24616,40 |

4329,74 |

-25618,87 |

26364,98 |

28200,03 |

|

2004 г. |

8811,22 |

7528,99 |

-43229,96 |

45234,94 |

14335,23 |

|

2005 г. |

19426,93 |

-908,70 |

-36685,97 |

61460,81 |

-6256,61 |

|

2006 г. |

20924,45 |

23066,52 |

-108046,56 |

107465,24 |

44572,29 |

|

2007 г. |

132532,42 |

17480,28 |

-127646,04 |

148927,52 |

128731,22 |

|

2008 г. |

-109135,31 |

20933,85 |

39132,20 |

-38924,62 |

-88409,04 |

|

2009 г. |

-93881,23 |

-48103,44 |

21555,56 |

3376,84 |

-166917,07 |

|

2010 г. |

38330,36 |

3915,71 |

-36668,69 |

36750,83 |

42163,93 |

|

2011 г. |

22571,59 |

5199,80 |

-12889,76 |

12630,38 |

28030,77 |

|

2012 г. |

24935,31 |

-6680,11 |

-19581,25 |

30016,62 |

7819,83 |

|

2013 г. |

31954,80 |

23209,48 |

22866,72 |

-22076,84 |

54374,40 |

|

2014 г. |

-173272,97 |

-24245,48 |

191557,25 |

-107547,09 |

-281528,61 |

|

2015 г. |

-24494,26 |

-19326,73 |

-1037,31 |

1703,55 |

-44487,23 |

Методические проблемы определения объемов вывоза капитала разрабатываются и в работах российских ученых. Так методика одного из ведущих российских специалистов по данной проблеме А. В. Булатова базируется на скудных и порой трудно совместимых статистических данных, публикуемых российской статистикой. Он подсчитывает вывоз капитала следующим образом:

- - по узкому определению: (1) непоступление экспортной выручки + (2) непоступление товаров и услуг в счет погашения импортных авансов + (3) чистые ошибки и пропуски; - по широкому определению: 1+2+3 +(4) капитальные трансферты эмигрантов + (5) портфельные инвестиции + (6) ссуды и займы, представленные банковским сектором и сектором нефинансовых предприятий + (7) остатки на текущих счетах и депозитах + (8) наличная иностранная валюта.

Расчеты в соответствии с методикой А. В. Булатова приведены в Таблицах 3 и 4, а ежеквартальные расчеты - в Приложениях 3 и 4 соответственно.

Следует отметить, что с 2005 года в платежном балансе Российской Федерации отсутствует статья "Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами", отмеченная статья была заменена на статью "Чистое приобретение краткосрочных финансовых активов прочими секторами", однако в данной работе для определения ясности проблемы будет использоваться старая терминология.

Таблица 3. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной А. В. Булатовым (узкое определение)

|

Чистые ошибки и пропуски |

Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами |

Объем "бегства капитала" | |

|

2000 г. |

-8 066 |

-4 834 |

-12 900 |

|

2001 г. |

-8 128 |

-6 266 |

-14 394 |

|

2002 г. |

-4 919 |

-11 524 |

-16 443 |

|

2003 г. |

-7 445 |

-14 837 |

-22 282 |

|

2004 г. |

-5 494 |

-25 030 |

-30 524 |

|

2005 г. |

-5 004 |

-27 535 |

-32 539 |

|

2006 г. |

11 247 |

-21 302 |

-10 055 |

|

2007 г. |

-9 733 |

-34 497 |

-44 229 |

|

2008 г. |

-3 139 |

-50 662 |

-53 802 |

|

2009 г. |

-6 399 |

-24 607 |

-31 006 |

|

2010 г. |

-9 133 |

-25 970 |

-35 103 |

|

2011 г. |

-8 652 |

-33 245 |

-41 897 |

|

2012 г. |

-10 371 |

-38 837 |

-49 208 |

|

2013 г. |

-10 270 |

-30 647 |

-40 918 |

|

2014 г. |

6 213 |

-8 174 |

-1 962 |

|

2015 г. |

5 027 |

-1 525 |

3 501 |

Таблица 4. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной А. В. Булатовым (широкое определение)

|

Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами |

Чистые ошибки и пропуски |

Капитальные трансферты эмигрантов |

Портфельные инвестиции |

Ссуды и займы, представленные банковским сектором и сектором нефинансовых предприятий |

Наличная валюта и депозиты |

Объем "бегства капитала" | |

|

1+2 |

3 |

4 |

5 |

6 |

7+8 | ||

|

2000 г. |

4 834 |

-8 066 |

-12 |

-3 776 |

-208 |

-4 490 |

-11 718 |

|

2001 г. |

6 266 |

-8 128 |

-8 |

-2 882 |

-720 |

-3 134 |

-8 605 |

|

2002 г. |

11 524 |

-4 919 |

-14 |

-3 342 |

-246 |

-6 995 |

-3 993 |

|

2003 г. |

14 837 |

-7 445 |

0 |

-4 401 |

-3 116 |

6 814 |

6 689 |

|

2004 г. |

25 030 |

-5 494 |

0 |

-4 792 |

1 246 |

-9 665 |

6 326 |

|

2005 г. |

27 535 |

-5 004 |

-94 |

-3 898 |

-3 573 |

-21 621 |

-6 654 |

|

2006 г. |

21 302 |

11 247 |

-174 |

-4 735 |

-20 410 |

8 209 |

15 440 |

|

2007 г. |

34 497 |

-9 733 |

835 |

-5 771 |

-32 930 |

60 996 |

47 895 |

|

2008 г. |

50 662 |

-3 139 |

-208 |

-6 516 |

-38 096 |

4 453 |

7 156 |

|

2009 г. |

24 607 |

-6 399 |

92 |

-2 099 |

6 497 |

-9 170 |

13 528 |

|

2010 г. |

25 970 |

-9 133 |

86 |

-4 767 |

-9 124 |

34 658 |

37 689 |

|

2011 г. |

33 245 |

-8 652 |

-78 |

-7 427 |

-23 162 |

-24 648 |

-30 722 |

|

2012 г. |

38 837 |

-10 371 |

279 |

-10 603 |

-14 273 |

12 838 |

16 706 |

|

2013 г. |

30 647 |

-10 270 |

235 |

-10 453 |

-20 895 |

-10 535 |

-21 271 |

|

2014 г. |

8 174 |

6 213 |

317 |

-9 596 |

-14 341 |

-20 881 |

-30 114 |

|

2015 г. |

1 525 |

5 027 |

59 |

-6 078 |

2 000 |

-5 928 |

-3 395 |

В статье В. П. Оболенского "Вывоз капитала из России: масштабы, эффекты, проблемы" была предложена упрощенная методика оценки нелегального вывода капитала за границу.

БК=СО+ЧОП,

Где БК-сумма "бегства капитала", СО - статья платежного баланса "сомнительные операции", ЧОП - статья платежного баланса "чистые ошибки и пропуски".

Таблица 5. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной В. П. Оболенским

|

Чистые ошибки и пропуски |

Сомнительные операции ** |

Объем "бегства капитала" | |

|

2000 г. |

-8 066 |

-4 834 |

-12 900 |

|

2001 г. |

-8 128 |

-5 866 |

-13 994 |

|

2002 г. |

-4 919 |

-11 524 |

-16 443 |

|

2003 г. |

-7 445 |

-14 837 |

-22 282 |

|

2004 г. |

-5 494 |

-25 030 |

-30 524 |

|

2005 г. |

-5 004 |

-27 535 |

-32 539 |

|

2006 г. |

11 247 |

-21 302 |

-10 054 |

|

2007 г. |

-9 733 |

-34 497 |

-44 229 |

|

2008 г. |

-3 139 |

-50 635 |

-53 775 |

|

2009 г. |

-6 399 |

-24 559 |

-30 957 |

|

2010 г. |

-9 133 |

33 015 |

23 882 |

|

2011 г. |

-8 652 |

-33 263 |

-41 916 |

|

2012 г. |

-10 371 |

-38 816 |

-49 187 |

|

2013 г. |

-10 270 |

-26 504 |

-36 774 |

|

2014 г. |

6 213 |

-8 607 |

-2 394 |

|

2015 г. |

5 027 |

-1 490 |

3 536 |

Историческая методика Банка России предполагала подсчет суммы нелегально выведенного капитала путем суммирования статей платежного баланса: "Торговые кредиты и авансы", "Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами" и "Чистые ошибки и пропуски". Расчет суммы данного подхода приведен в Таблице 6, однако в настоящее время Банк России в платежном балансе России выделяет статью "Сомнительные операции", но она не в полной мере описывает данную проблему.

Таблица 6. Оценка объема "бегства капитала" на ежеквартальной основе, рассчитанная на основе методики, разработанной Банком России

|

Торговые кредиты и авансы |

Своевременно не полученная экспортная выручка, не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами |

Чистые ошибки и пропуски |

Объем "бегства капитала" | |

|

2000 г. |

-4 895 |

-4 834 |

-8 066 |

-17 795 |

|

2001 г. |

461 |

-6 266 |

-8 128 |

-13 933 |

|

2002 г. |

367 |

-11 524 |

-4 919 |

-16 075 |

|

2003 г. |

-3 761 |

-14 837 |

-7 445 |

-26 043 |

|

2004 г. |

-656 |

-25 030 |

-5 494 |

-31 181 |

|

2005 г. |

-5 751 |

-27 535 |

-5 004 |

-38 291 |

|

2006 г. |

-542 |

-21 302 |

11 247 |

-10 597 |

|

2007 г. |

-1 086 |

-34 497 |

-9 733 |

-45 316 |

|

2008 г. |

-8 112 |

-50 662 |

-3 139 |

-61 913 |

|

2009 г. |

4 743 |

-24 607 |

-6 399 |

-26 262 |

|

2010 г. |

-1 603 |

-25 970 |

-9 133 |

-36 705 |

|

2011 г. |

-4 845 |

-33 245 |

-8 652 |

-46 742 |

|

2012 г. |

-9 080 |

-38 837 |

-10 371 |

-58 288 |

|

2013 г. |

-8 531 |

-30 647 |

-10 270 |

-49 449 |

|

2014 г. |

-5 469 |

-8 174 |

6 213 |

-7 430 |

|

2015 г. |

-6 539 |

-1 525 |

5 027 |

-3 038 |

В Таблице 7 представленные обобщенные результаты, рассчитанные по всем вышеотмеченным методикам. Процентное соотношение средств, выведенных за рубеж, к ВВП России составляет примерно равную величину и колеблющуюся в пределах от 0,1 % до 15,0 % в зависимости от экономических условий.

Таблица 7

|

Методика Дж. Каддингтона |

Методика С. Эрбе |

Методика А. В. Булатова (узкое определение) |

Методика А. В. Булатова (широкое определение) |

Методика В. П. Оболенского |

Методика Банка России |

Средняя величина "бегства капитала" по всем методикам | |

|

2000 г. |

|

|

|

|

|

|

-10809,27 |

|

2001 г. |

|

|

|

|

|

|

-15699,92 |

|

2002 г. |

|

|

|

|

|

|

-18132,16 |

|

2003 г. |

|

|

|

|

|

|

-785,63 |

|

2004 г. |

|

|

|

|

|

|

-12291,70 |

|

2005 г. |

|

|

|

|

|

|

-28939,99 |

|

2006 г. |

|

|

|

|

|

|

9036,70 |

|

2007 г. |

-48507,2 (3,7 %) |

|

|

|

|

|

32822,69 |

|

2008 г. |

|

|

|

|

|

|

-107122,52 |

|

2009 г. |

|

|

|

|

|

|

-70244,87 |

|

2010 г. |

|

|

|

|

|

|

21128,18 |

|

2011 г. |

|

|

|

|

|

|

-30489,10 |

|

2012 г. |

|

|

|

|

|

|

-34102,23 |

|

2013 г. |

|

|

|

|

|

|

-14 093,05 |

|

2014 г. |

|

|

|

|

|

|

-137 910,71 |

|

2015 г. |

|

|

|

|

|

|

-16 553,60 |

Как видно из выше приведенной таблицы, наибольший объем нелегально выведенного за рубеж капитала в среднем пришелся на кризисный 2008 года, когда развитые страны отзывали свои инвестиции из России.

График 10

Однако, были период кризиса ликвидности 2003 года, в период роста экономики 2007 года, а также в период рецессии 2010-го года в российскую экономику инвестировался "беглый" капитал для поддержания компаний, которые осуществляли свою деятельность на территории России, но платили налоги в льготных налоговых юрисдикциях. Кроме того, как ранее отмечалось, в кризисный период 2008-го года Банк России тратил значительные золотовалютные резервы на поддержание экономики в связи с нестабильной мировой ситуацией в целом.

На основании проведенного анализа, можно отметить, что реализация методик оценки "бегства капитала" довольно трудный процесс, в настоящий момент в открытых источниках об объеме "бегства капитала" базируется в основном на авторских методиках, которые в свою очередь являются вариацией одной из предложенных выше, но данные полученные в Таблице 7 до настоящего момента не публиковались, либо публиковались не в полном объеме.

Похожие статьи

-

Сущность и причины оттока капитала - Оценка "бегства капитала" из России

В связи с нестабильной экономической ситуацией, сложившейся в российской экономике в последние 2-3 года, существует потенциальная угроза вывода ликвидных...

-

Введение - Оценка "бегства капитала" из России

Диверсификация активов по видам вложений является основной задачей инвесторов. Вложение капиталов лишь в своей стране - это индикатор недостаточной...

-

Основные механизмы вывода капитала - Оценка "бегства капитала" из России

Как показывает мировой опыт, развитие международных отношений ведет к увеличению количества дочерних предприятий за рубежом, что позволяет компаниям...

-

Ни одно государство не может существовать без развития рынка капиталов. Даже тем странам, где государственный сектор составляет большую, чем в России,...

-

Для полного понимания сути интеллектуального капитала необходимо рассмотреть его структуру. Так как отсутствует единая структура и единое определение...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

ВВЕДЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

На данном этапе развития общества все важнее оказывается тот капитал, который воплощается в знаниях, опыте, навыках, умениях. Таким образом, речь пойдет...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

В связи с переходом к инновационной экономике, как была описано выше, роль нематериальных активов выходит на первый план, по сравнению с материальными,...

-

Как уже отмечалось, существует большое количество работ, в которых авторы предпринимают попытки оценить отдачи от образования используя различные...

-

Инвестирование в недвижимость, как правило, требует привлечения заемного капитала. Для определения эффективности привлечения заемного капитала...

-

Интеллектуальный капитал имидж предприятие Существуют различные определения понятия "интеллектуальный капитал предприятия". Так, Э. Брукинг отождествляет...

-

Таблица 1- Основные финансово-экономические показатели деятельности ОАО "Лукойл" Наименование показателя 2013 г. 2014 г. Абс. изм.(+,-) Темп изменения,%...

-

Как и любой другой вид капитала, интеллектуальный капитал имеет ряд особенностей. Среди которых выделяют [20, c. 224-229]: 1. Наличие более высокой...

-

Для решения проблем с управлением интеллектуальным капиталом на ООО "ТК Лидер" необходимо применять определенные меры. Как известно, интеллектуальный...

-

Определение характеристик оборотного капитала и эффективности деятельности компаний Оборотный капитал - это активы предприятия, которые возобновляются с...

-

Заключение - Оценка норм отдачи от образования в России и других странах

В представленной работе было рассмотрено два аспекта оценивания нормы отдачи от образования: на основе производственных функций и классического уравнения...

-

Оценивание нормы отдачи от образования на макроуровне В данной части работы будет рассмотрен макроподход к оцениванию нормы отдачи от образования,...

-

Для оценки интеллектуального капитала в компаниях транспортной отрасли было принято использовать коэффициент Тобина. Так как он является одним из самых...

-

Все подходы к измерению отдачи от образования можно глобально разделить на 2 группы. Первый подход предполагает оценивание отдачи от образования на макро...

-

Капитализация профессиональных знаний в системе понятий человеческого капитала Капитализация профессиональных знаний является одной из основных категорий...

-

Введение - Оценка норм отдачи от образования в России и других странах

В современном обществе почти каждый человек тем или иным образом вовлечен в процесс получения профессиональных знаний - тех знаний, которые в последующем...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

Финансовая деятельность предприятия характеризуется размещением и использованием хозяйственных средств и источников их формирования - собственного и...

-

ЗАКЛЮЧЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

Интеллектуальный капитал является важнейшим капиталом на любом предприятии. Поэтому изучаемая тема является весьма актуальной. Теоретической базой данной...

-

Еще совсем недавно по темпам роста ВВП Россия отставала только от Китая и Казахстана и занимала третье место в мире. Но после кризиса Россия уступила...

-

Отправной точкой для построения нашей модели будет являться описанное ранее классическое уравнение заработной платы минцеровского типа, предложенной в...

-

Интерфейсный капитал - Сущность, структура и методы оценки интеллектуального капитала

Наличие устойчивых налаженных связей с экономическими контрагентами предприятия, с контактными аудиториями свидетельствует о высоком уровне интерфейсного...

-

ООО "ТК Лидер"" - общество с ограниченной ответственностью, являющееся коммерческой организацией. ООО "ТК Лидер" считается созданным как юридическое лицо...

-

Высвобождение вещественных элементов оборотных средств происходит в результате ускорения оборота, при этом требуется меньше запасов сырья, материалов и...

-

Модели заработной платы минцеровского типа позволяют выявить факторы, которые оказывают влияние на величину заработной платы индивида. Однако нас также...

-

Сделав критический обзор методологии рейтинга "Doing Business" и введя термин "объективный рейтинг", мы предлагаем рассмотреть используемые для проверки...

-

После получение оценок норм отдачи от образования, мы можем перейти к классификации стран на основе этой характеристики. Для проведения классификации мы...

-

Краткая характеристика деятельности компании ОАО "ЛУКОЙЛ" - одна из крупнейших международных вертикально интегрированных нефтегазовых компаний,...

-

При выявлении влияния интеллектуального капитала на результаты деятельности компании необходимо выполнить следующие шаги: 1. Выдвижение гипотез. 2. Выбор...

-

Введение - Сущность, структура и методы оценки интеллектуального капитала

Конец XX ст. был ознаменован информационной революцией и заложением основ информационного общества, в котором информация и знания становятся главными...

-

Банковская система России в условиях становления рынка - Роль банков в рыночной экономике

Кризис, начавшийся в середине 1998 г., подвел черту под длительным этапом экстенсивного развития российской банковской системы, который сам по себе не...

-

Организационный капитал - Сущность, структура и методы оценки интеллектуального капитала

Добротная конструкторская, технологическая, эксплуатационная, ремонтная и другая документация, которой располагает предприятие, свидетельствует о высоком...

Оценка "бегства капитала" из России - Оценка "бегства капитала" из России