Основные механизмы вывода капитала - Оценка "бегства капитала" из России

Как показывает мировой опыт, развитие международных отношений ведет к увеличению количества дочерних предприятий за рубежом, что позволяет компаниям осуществлять более гибкую рыночную и инвестиционную политику. Привлекательным местом для реализации поставленных задач по расширению бизнеса обычно выбираются так называемые налоговые гавани и офшорные зоны. По мнению большинства менеджеров, использование офшоров является одним из наиболее известных и эффективных методов налогового планирования.

По целевому назначению, в международной практике выделяют следующие типы офшорных фирм, которые располагаются в льготных налоговых юрисдикциях и обеспечивают операции, связанные с основным бизнесом материнской компании: компании по владению недвижимостью, компании по владению судами, компании по владению объектами интеллектуальной собственности); торгово-посреднические фирмы (экспортно-импортные, закупочные и дистрибьюторские компании); компании финансового профиля (офшорные банки, финансовые посреднические компании, предприятия страхового сектора). Иногда в офшорных районах размещают компании с более узкой специализацией, некоторые виды основной деятельности, небольшие компании по оказанию профессиональных услуг и других видов производственной деятельности.

Проблема вывоза капитала из России с использованием офшорных зон является в настоящее время достаточно актуальной, поскольку в последнее время существует тенденция, когда основная доля вывозимого за рубеж капитала принадлежит не крупным предприятиям, что было характерно для российской специфики еще 5 лет назад, а среднему и малому бизнесу. Вопрос регулирования процессов миграции капитала имеет институциональный аспект, который предполагает формирование нормативно-правовой базы и специализированных институтов, отвечающих за исследование вопросов офшорного бизнеса. В настоящее время у государства отсутствует контроль за операциями офшорных компаний, поэтому они активно используют возможность ухода от налогообложения. Следует отметить, что основным мотивом российских предприятий при выводе денежных средств за границу является аккумуляция прибыли и увеличение оборота капитала посредством свободного перемещения в экономически стабильные и безопасные страны. Также российскую специфику отличает то, что заключаемые контракты с компаниями, зарегистрированными в офшорных зонах, носят фиктивный характер с искусственным занижением/завышением цены на поставку. Данная практика нацелена на использование преимуществ льготного налогового режима в офшорах, где планируется разместить в различные выгодные активы основную часть прибыли.

В настоящее время эксперты, анализирующие банковские структуры, фискальные и контролирующие органы, выделяют следующие основные способы незаконного вывода денежных средств за рубеж:

I. Уклонение от исполнения обязанности по Предоставлению резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций, осуществляемых резидентами с нерезидентами по внешнеторговым сделкам, предусматривающим ввоз товаров на таможенную территорию РФ, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, необходимых для осуществления уполномоченными банками контроля за проведением указанных валютных операций.

Способ реализуется путем подачи заявления в уполномоченный банк о закрытии паспорта сделки в связи с переводом контракта в другой банк сразу же после перечисления нерезидентами денежных средств. При этом товары на таможенную территорию РФ не ввозятся, паспорт сделки в другом банке не оформляется.

Разновидностью данного способа является вариант, когда резидент осуществляет платежи по предоплате в размерах соответствующих необходимым и достаточным условиям для исполнения нерезидентом встречных обязательства, но, не дожидаясь их исполнения, закрывает паспорт сделки, что делает невозможным возврат денежных средств в иностранной валюте.

II. Путем предоставления резидентами уполномоченным банкам поддельных подтверждающих документов и информации, дающих право на перевод денежных средств. Перечисление нерезидентами денежных средств за рубеж осуществляется уполномоченным банком на основании представленных его сотрудникам поддельных (подложных) грузовых таможенных деклараций (ГТД), по которым товары в действительности не ввозились на таможенную территорию РФ. При этом формы подделки могут различаться: подделка личных номерных печатей (ЛНП) сотрудников таможни; подлинная личная номерная печать, но изъятая из использования в связи с переводом сотрудника или сотрудников, находящихся в отпуске.

Использование так называемых ?зеркальных? грузовых таможенных деклараций, то есть на поддельных грузовых таможенных декларациях указывается номер настоящих, значащихся в базе данных закрытыми, но не имеющих отношения к поставкам данного резидента.

III. Уклонение от выполнения требований валютного контроля о поступлении валютной выручки на счет в полном объеме. Занизив реальную стоимости экспортируемой продукции, которая перепродается через офшорную компанию по рыночной цене, российский резидент получает прибыль от ценовой ?дельты? наличными по вексельным схемам. В настоящее время эта схема утратила свою актуальность из-за, принятых Банком России мер по ужесточению контроля.

На практике реализация перечисленных приемов и способов в противоправных целях основана на реализации комплекса мер по подготовке к транзакции денежных средств, ее выполнению и маскировке следов. Для этого специально регистрируется юридическое лицо со сравнительно небольшим уставным капиталом от имени некого учредителя, который является реальным гражданином с безупречной репутацией, но к участвующим в обороте капиталам отношения не имеет. Возможны варианты с приобретением готовых зарегистрированных фирм или использования реквизитов посторонних организаций.

Будучи генеральным директором предприятия, такое лицо фактически "нанимается" действовать в чужих интересах за определенное вознаграждение и при условии соблюдения конспирации или подставной руководитель. По этой же причине либо отсутствует штат сотрудников, либо он составляет 1-2 человека с курьерскими обязанностями. Кроме материальной заинтересованности им гарантируют услуги опытных адвокатов по защите от уголовного преследования, а в случае судебного разбирательства - назначение условного наказания. При этом характерно отсутствие юридического сопровождения внешнеторговых договоров, претензионной работы.

Обычно по документам такие фирмы занимаются оказанием посреднических услуг, что не требует наличия значительных основных средств. Но, фактически, ни каких услуг не оказывает, а их контрагенты - это так называемые фирмы - "однодневки".

Возможна подделка полностью всего пакета документов по зачислению средств на банковский счет. Архив документов у таких компаний обычно отсутствует. Чтобы не привлекать внимание банковских работников накопление на рублевом счету фирмы производиться постепенно, затем денежные средства конвертируются и переводятся на специально открытый транзитный валютный счет, после чего в банке регистрируется внешнеторговый контракт и открывается паспорт сделки на поставку товаров, оказание услуг из-за рубежа. Прибегнув к услугам лиц, занимающихся подделкой ГТД, формируется пакет документов для предоставления в банк, для подтверждения обоснованности перевода валютной выручки за рубеж. По системе "Банк клиент" в электронном виде подается заявление на перевод валютных денежных средств за рубеж и справки о валютных операциях, после проверки сотрудником банка электронной подписи и остатка на счете фирмы, а также подтверждения сведений, указанных в справках о валютных операциях, заявлениях на перевод валютных денежных средств за рубеж, паспортах импортных сделок, ГТД и справках о подтверждающих документах, подписывает поступившие заявления на перевод валютных денежных средств за рубеж и справки о валютных операциях.

Перевод за рубеж обычно происходит в несколько траншей в короткий промежуток времени. К характерным особенностям предпринимательской деятельности, осуществляемой в целях незаконного вывода денежных средств за рубеж, относятся следующие обстоятельства.

Во-первых, создание коммерческих структур, предназначенных для вывода валюты за рубеж:

- - резиденты-плательщики имеют крайне незначительный по сравнению с объемами переводимых за границу средств уставный капитал; - перечень учредителей резидента состоит из одного лица, оно же является генеральным директором; - у резидента отсутствует штат сотрудников.

Во-вторых, совершение банковских операций с целью вывода валюты за рубеж характеризуются следующими особенностями:

- - плательщиками денежных средств являются юридические лица - резиденты; - месячный объем таких операций, как правило, более чем в 100 раз превышает размеры уставного капитала резидента; - клиент для расчетов используют исключительно электронные платежи; - операции по счетам юридических лиц резидентов в кредитных организациях в большинстве случаев носят транзитный характер и связаны с поступлением денежных средств в валюте РФ от значительного числа других резидентов и последующим переводом их в полном объеме (либо в их значительной части) (с конверсией в иностранную валюту или без конверсии в иностранную валюту) в пользу нерезидентов в течение одного или нескольких операционных дней (фактически ежедневно за исключением выходных).

В-третьих, контрагентами юридических лиц-резидентов являются иностранные компании, государство - место нахождения которых в большинстве случаев не совпадает с государством - местом нахождения обслуживающих их иностранных банков.

Операции по счетам этих резидентов в России в большинстве случаев носят транзитный характер. При этом поступившие денежные средства в полном объеме (либо в их значительной части) переводятся на счета, открытые за пределами РФ.

Со счетов, используемых для переводов денежных средств в пользу нерезидентов, уплата налогов или других обязательных платежей в бюджетную систему РФ не осуществляется или осуществляется в крайне незначительных размерах (как правило, такие платежи составляют менее 2 % от объема переводов за пределы РФ).

Перевод на обслуживание в другой банк предпринимается практически сразу после открытия счета и заключения внешнеторговых сделок. Во многих случаях денежные средства, отражаемые кредитными организациями в ведомостях банковского контроля по паспортам сделок, юридическими лицами-резидентами переводятся в пользу нерезидентов, зарегистрированных, как правило, в офшорных зонах, а также других государствах, в частности, Соединенном Королевстве Великобритании и Северной Ирландии, Новой Зеландии и являющихся клиентами банков Латвийской Республики, Эстонской Республики, Республики Кипр, Литовской Республики.

В сложившейся ситуации агентам валютного контроля, к которым относятся таможенные, налоговые органы и уполномоченные банки, с целью успешного противодействия рассмотренному негативному явлению целесообразно комплексный подход к организации взаимодействия.

Имеется в виду, что помимо выполнения функций, предусмотренных для агентов валютного контроля, органы могут оказывать друг другу содействие в реализации узковедомственных задач, что позволит обнаруживать замаскированные и предупреждать готовящиеся нарушения валютного законодательства. Так называемыми "точками соприкосновения интересов", на которых может основываться взаимодействие, могут быть борьба с:

- - фирмами-однодневками, которую ведет налоговая служба; - уходом от ответственности нарушителей валютного законодательства, выявленных таможенной службой; - коррумпированными банковскими служащими, создающими угрозу подрыва репутации и отзыва лицензии банков, вызывающими интерес у служб безопасности банков.

Осуществление в целях обеспечения стабильности денежной системы Банком России функций банковского регулирования и надзора способствует профилактике нарушений валютного законодательства со стороны банков. В этом могут быть задействованы подразделения Банка России, осуществляющие проверку документарных операций, валютный контроль, а также мониторинг банковских операций.

При этом следует учитывать, что проверка клиентов банка является функцией внутрибанковского контроля, поэтому руководство банка должно проверять результаты работы банковских сотрудников с клиентами. В ходе проверок кредитно-финансовых учреждений в акте комплексной проверки отражаются все вопросы по организации финансовой политики банка, в том числе по проведению валютных операций с нерезидентами.

Таким образом, в условиях острого бюджетного дефицита и сокращения золотовалютных резервов ЦБ РФ, принятие уполномоченными органами действенных и скоординированных мер по предотвращению "утечки" денежных средств в иностранной валюте за рубеж позволит предотвратить возникновение кризисных ситуаций. К тому же данный процесс важен именно сейчас, когда так активно идет обсуждение создания в Москве Международного финансового центра.

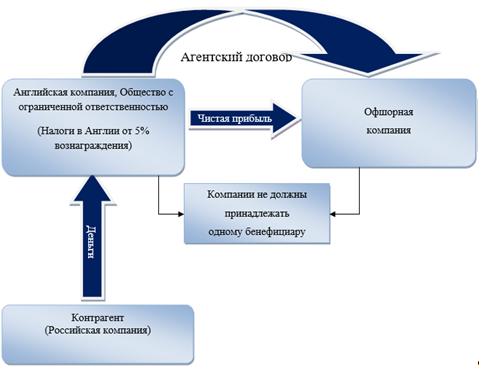

В настоящее время существует 6 основных схем вывода денежных средств в офшорные зоны. Наиболее используемой схемой увода полученных денежных средств в льготные налоговые зоны является агентская схема торговли в офшорной зоне.

Рис. Агентская Схема Торговли в Офшорной зоне

Офшорная агентская схема предполагает наличие своего агента в виде любой фирмы в офшорной стране. Такая агентская фирма получает комиссию и совершенно официально показывает ее в качестве своего дохода.

Соответственно, и налог она платит тоже с этой комиссии, то есть минимальный. Таким образом, фирма-агент может отражать весь доход, получаемый от контракта, а налог платится только на прибыль с комиссии.

С развитием финансовых рынков, получения доступа российских инвесторов к вложениям в иностранные активы, а также доступа к созданию фирм в офшорных зонах для продажи им части активов, появилась схема операций с ценными бумагами в офшорах.

Рис. Схема "Операции с ценными бумагами в офшорах"

Схема является простой и удобной в использовании, так как возможна продажа акций, необращающихся на организованном рынке ценных бумаг. Таким образом российская компания покупает акции у офшорной компании. Денежные средства попадают на счет компании, зарегистрированной в офшорной зоне, а в Россию возвращаются в виде дивидентов, либо остаются на счете в офшорной стране.

Еще одним главным преимуществом для нерезидентов является наличие двусторонних международных договоров Российской Федерации об избежании двойного налогообложения с рядом стран, в том числе с государствами, имеющими льготный налоговый режим. Таким образом при редоставлении кредита резиденту компанией-нерезидентом действует следующая схема.

В соответствиии с данной схемой российская компания уплачивает налог на перечисляемые проценты согласно договору об избежании двойного налогообложения с Кипром в размере 0 %. Компания, находящаяся на Кипре уплачивает проценты зарубежному кредитору без начисления налога на доход.

Рис. Схема "Предстваление кредита резиденту компанией-неризидентом с целью избежания двойного налогообложения"

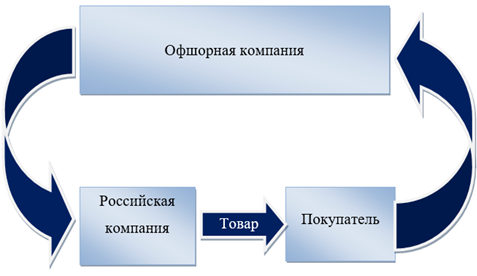

Еще одной из наиболее распространенных схем увода денежных средств за рубеж является схема экспортно-импортной торговли в офшорной зоне.

Обычно компания в офшорной зоне (например, в Панаме) является переходным звеном между российским поставщиком (продавцом) и зарубежным покупателем. В основе данной схемы лежит такой метод как реинвойсинг, сутью которого является управление ценой посредством занижения или завышения стоимости поставляемой продукции.

Рис. Экспортно-импортная торговля в офшорной зоне

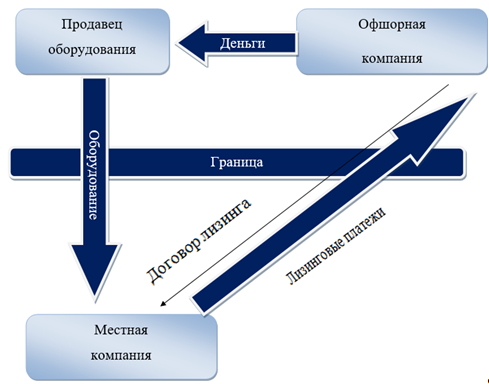

Еще одной привлекательной схнмой для российских компаний, которые предпочитают не ставить на свой баланс неликвидные активы является схема с использованием лизинковых платежей в пользу омпаний, находящихся в странах со льготным налогообложением.

Лизинговые контракты позволяют значительно завышать (занижать) стоимость ввозимого имущества, получать под его покупку кредиты в банках, оегулировать размер амортизационных отчислений.

Таким образом, в настоящее время существует множество разнообразных схем и механизмов "бегства капитала" в зоны со льготным налогообложением. Однако, с принятием Банком России на себя функций мегарегулятора взаимодействие российских банков с компаниями-нерезидентами пристально отслеживается, что ведет к улучшению клиентской базы кредитных организаций и применениюмер воздействия к банкам, в том числе существует потенциальная угроза отзыва лицензии на осуществление банковских операций.

Рис. Схема торговли в офшорах при лизинговых операциях

Похожие статьи

-

Введение - Оценка "бегства капитала" из России

Диверсификация активов по видам вложений является основной задачей инвесторов. Вложение капиталов лишь в своей стране - это индикатор недостаточной...

-

Сущность и причины оттока капитала - Оценка "бегства капитала" из России

В связи с нестабильной экономической ситуацией, сложившейся в российской экономике в последние 2-3 года, существует потенциальная угроза вывода ликвидных...

-

Основные подходы к определению интеллектуального капитала В современном обществе интеллектуальный капитал стал основой богатства. Так как именно...

-

Капитализация профессиональных знаний в системе понятий человеческого капитала Капитализация профессиональных знаний является одной из основных категорий...

-

Для решения проблем с управлением интеллектуальным капиталом на ООО "ТК Лидер" необходимо применять определенные меры. Как известно, интеллектуальный...

-

Кредитный денежный политика экономика Кредитно-денежная система представляет собой сложную структуру, включающую банковскую систему, которая в свою...

-

В связи с тем, что значение интеллектуального капитала растет, расширение масштабов его использования стали причинами выделения в корпоративном...

-

Интеграционное взаимодействие стран ЕС основывается на взаимодополняемости экономик, совместном использовании экономического потенциала, развитии...

-

Так как вследствие реформы 2005 года в Китае произошло снижение ставки налога на дивидендный доход только для двух типов инвесторов, не все фирмы...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Банковская система России в условиях становления рынка - Роль банков в рыночной экономике

Кризис, начавшийся в середине 1998 г., подвел черту под длительным этапом экстенсивного развития российской банковской системы, который сам по себе не...

-

Основные направления повышения эффективности Управления оборотным капиталом предприятия Уровень ликвидности бухгалтерского баланса и эффективность...

-

В данной главе были обоснованы гипотезы исследования, а также описана методология их тестирования и описание данных. Основной подход, применяемый в...

-

Европейский валютный союз (ЕВС), фиксирующий обязательства стран - участниц Европейского экономического сообщества (ЕЭС) сохранять валютный паритет в...

-

Определение характеристик оборотного капитала и эффективности деятельности компаний Оборотный капитал - это активы предприятия, которые возобновляются с...

-

Итак, цель данного исследования - выявить эффект изменения дивидендного налогообложения 2005 года на целевую структуру капитала компаний Китая. За основу...

-

Эмпирическое исследование интеллектуального капитала компании В последнее время при принятии важных стратегических решений, используется подход, который...

-

Основные направления развития банковской системы в России - Роль банков в рыночной экономике

Еще осенью 1998 г Банк России предложил определенные подходы к решению проблемы реструктуризации банковской системы, выступив с концепцией новой...

-

Главное направление антиинфляционной политики регулирования экономики России является контроль регулирования инструментами денежно-кредитной политики...

-

Ни одно государство не может существовать без развития рынка капиталов. Даже тем странам, где государственный сектор составляет большую, чем в России,...

-

Основные этапы применения метода - Оценка стоимости фирмы

При использовании подхода капитализации оценщик должен выполнить следующие шаги[8]: Шаг 1. Получить (или подготовить) финансовый отчет за...

-

В 2005 году был проведен опрос среди жителей Ростовской области на тему использования своих денежных средств.[3] Выяснилось, что большинство участников...

-

Таблица 1- Основные финансово-экономические показатели деятельности ОАО "Лукойл" Наименование показателя 2013 г. 2014 г. Абс. изм.(+,-) Темп изменения,%...

-

Техника ведения валютных счетов физических лиц (резидентов и нерезидентов)

Валютные операции - урегулированные национальным законодательством или международными соглашениями сделки, предметом которых являются валютные ценности....

-

Обзор литературы - Оборотный капитал компании

Оборотные средства равны разнице между текущими активами и текущими обязательствами (Arnold, 2008, Preve, Sarria-Allende, 2010). Таким образом,...

-

Сущность, структура рынка капиталов и его функции - Рынок капитала: его структура и функционирование

Развитие капиталистических экономических отношений обусловило дальнейшее исследование категории капитала: появление новых концепций и трактовок. Можно...

-

Спекуляции в России - Спекуляция и ее роль в экономике

Экономика спекуляция хеджирование биржевой Создание и развитие бирж в России стимулировало развитие биржевых спекуляций. Поэтому необходимо рассмотреть...

-

Ценовой дискриминация железнодорожный тарифный Понятие, виды, основные принципы и механизмы применения ценовой дискриминации Ценовой дискриминацией...

-

ЗАКЛЮЧЕНИЕ - Оценка интеллектуального капитала в компаниях транспортной отрасли

Интеллектуальный капитал является важнейшим капиталом на любом предприятии. Поэтому изучаемая тема является весьма актуальной. Теоретической базой данной...

-

Оценивание нормы отдачи от образования на макроуровне В данной части работы будет рассмотрен макроподход к оцениванию нормы отдачи от образования,...

-

Как уже отмечалось, существует большое количество работ, в которых авторы предпринимают попытки оценить отдачи от образования используя различные...

-

Все подходы к измерению отдачи от образования можно глобально разделить на 2 группы. Первый подход предполагает оценивание отдачи от образования на макро...

-

Рассмотрим состав, структуру и эффективность использования запасов в составе оборотных активов ОАО "ПО "Горизонт" за 2014-2015 гг. (см. табл.2.7)....

-

Введение - Оценка норм отдачи от образования в России и других странах

В современном обществе почти каждый человек тем или иным образом вовлечен в процесс получения профессиональных знаний - тех знаний, которые в последующем...

-

Одной из задач была оценка влияния интеллектуального капитала на показатели результатов деятельности транспортных и экспедиционных компаний. Данная...

-

Классификация олигополий и ее основные признаки В современной экономической литературе встречается, в большинстве своем следующее определение олигополии....

-

Внешняя и внутренняя составляющие экономической безопасности Если теоретические размышления перевести на предмет нынешней реальной экономической...

-

Финансовая деятельность предприятия характеризуется размещением и использованием хозяйственных средств и источников их формирования - собственного и...

-

В связи с переходом к инновационной экономике, как была описано выше, роль нематериальных активов выходит на первый план, по сравнению с материальными,...

-

Как и любой другой вид капитала, интеллектуальный капитал имеет ряд особенностей. Среди которых выделяют [20, c. 224-229]: 1. Наличие более высокой...

Основные механизмы вывода капитала - Оценка "бегства капитала" из России