Оценка эффективности макроэкономической политики России в 2010-2011гг. - Государственное регулирование экономики

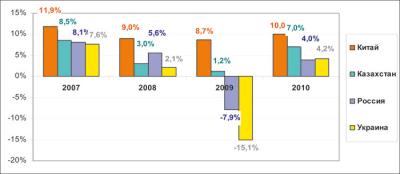

Еще совсем недавно по темпам роста ВВП Россия отставала только от Китая и Казахстана и занимала третье место в мире. Но после кризиса Россия уступила свое место Украине, которая в 2009 году пережила более сильное падение, чем Россия, но в 2010 году ее рост ВВП опередил российский на 0,2 процентных пункта.

Рис. 2. Темпы роста ВВП в 2008-2011 гг. в Китае, Казахстане, России и Украине, %

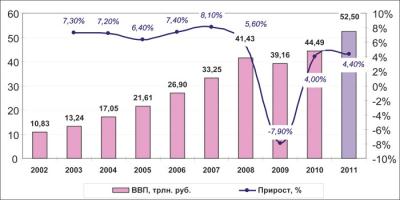

По данным Росстата, рост экономики России в 2010 году составил 4%. Прогноз Всемирного Банка составлял 4,2%. Стоит отметить, что в начале года оценка происходящего в стране со стороны российских и иностранных экспертов также отличалась. Если Министерство экономического развития РФ оценивало прирост ВВП на конец года в 2-3%, то Всемирный Банк ожидал прирост в 5,5%. Однако во втором полугодии обе стороны сошлись на уровне 4,5%, но в итоге он оказался несколько скромнее.

В 2008 г. объем ВВП РФ в текущих ценах составлял 41 трлн. 451 млрд. руб. В 2009 году объем ВВП России составил 39,161 трлн. руб. В 2009 г. наиболее серьезно снизилась валовая добавленная стоимость в сфере коммунальных, социальных и персональных услуг (на 8,3%). Также значительное снижение зафиксировано в строительстве - на 16,4%, сфере гостиничного и ресторанного бизнеса - на 15,4%, в сфере обрабатывающих производств - на 13,9%.

Рис. 3. Формирование ВВП по годам в 2002-2011 гг. (прогноз) в текущих ценах, трлн. руб., и прирост, %

По данным Росстата и последней переписи населения, теневая экономика в России составляет 16 процентов от ВВП. В этом секторе занято 13 миллионов человек. Эти цифры означают, что правовая матрица, существующая в стране, не удовлетворяет значительную часть населения, поэтому до сих пор существует большое количество видов деятельности, которые не попадают в поле зрения ни статистической, ни налоговой сферы.

В 2011 году в российской экономике последствия кризиса по-прежнему ощущаются. Но промышленное производство растет, рынок труда активизировался, кредитование постепенно восстанавливается. Поэтому в 2011 году прирост ВВП ожидается более высокий, чем в предыдущем году, примерно 4,2-4,5%.

Однако при этом намечается более высокий уровень инфляции. Официальный прогноз властей РФ по росту экономики составляет 4,2% и 3,9% в 2011 и 2012 году соответственно. По оценке Минэкономразвития РФ, в январе-феврале текущего года российская экономика выросла на 4,4% в годовом исчислении.

По прогнозам Всемирного Банка, сделанным в конце марта, в 2012 году российская экономика стабилизировалась, и будет расти быстрее мировой. Банк улучшил свой прогноз по росту экономики России на текущий год, подняв его с 4,2% до 4,4%. Это выше прогнозируемых темпов роста мировой экономики (3,1%), которая придерживается умеренных темпов. Однако этот рост снова будет опираться на благоприятную нефтяную конъюнктуру.

Промышленное производство в 2012 году покажет меньшие темпы роста за счет эффекта высокой базы. Дело в том, что в 2009 году показатель сократился почти на 10%, чем и объясняется рост в 2010 году на 8,2%. В текущем году промышленное производство вряд ли вырастет более чем на 5,5-6%. Темпы роста ВВП в 2011-2012 гг. "могут быть ограничены и будут зависеть от устойчивости роста потребления и темпов восстановления объемов долгосрочного кредитования частного сектора" - это выдержки из доклада Всемирного Банка.

Инфляция

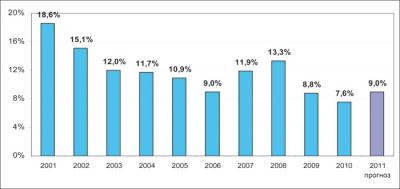

В первом полугодии 2010 г. инфляция в стране составила 4,4%. Во втором полугодии 2010 г. участники рынка активизировались и пустили часть своих сбережений в оборот, увеличивая объемы производства, набирая персонал и индексируя заметно "похудевшие" зарплаты, что подстегнуло дальнейший рост цен.

Также в связи со сложными погодными условиями на уровень инфляции заметное влияние оказала динамика цен на плодовоовощную продукцию. Именно этот сегмент внес наибольший вклад в инфляционный рост, в результате которого инфляция в 2010 г. составила 7,6%, что явилось рекордом за последние десять-пятнадцать лет.

Рис. 4. Ежегодный прирост инфляции в России в 2002-2011 гг. (прогноз), %

Однако в 2011 году чувствовалось более высокое инфляционное давление, причинами которого выступают как высокие мировые цены на продовольствие, так и собственные внутрироссийские проблемы, связанные с засухой и неурожаем прошлого лета. Таким образом, с июня 2010 г. по февраль 2011 г. рост цен на продовольствие в РФ составил 17,5%.

Так или иначе, но в нынешних условиях большинству экспертов представляется маловероятным правительственная планка инфляции в 6-7% - скорее всего, а 2011 г. цены вырастут на 8-9%. Возможно, что инфляция покажет меньшие цифры лишь в 2012 г. - около 7%.

Стоит отметить, что Минэкономразвития пока не меняет официальный прогноз по инфляции на 2011 год - 6-7%, несмотря на сохраняющиеся высокие темпы роста цен на продовольствие. На 2012 год плановый показатель инфляции, заложенный в бюджет, составляет 6%.

Всемирный Банк эти ожидания считает слишком оптимистичными: "В 2011 и 2012 годах риски высоких темпов инфляции сохраняются в связи с дополнительными бюджетными расходами в предвыборный период.

Мы не ожидаем снижения инфляции потребительских цен ниже 8% в 2011 году и 7% в 2012 году, если только не будет проведено ужесточение бюджетной политики".

Цены на нефть

По мнению специалистов Всемирного банка, мир переживает новый нефтяной шок: цена барреля нефти в 2011 г. составила 96,8 долл., в составит 2012 г. - 92,3 долл.

Несмотря на небольшое снижение добычи нефти в России в 2009 г., топливно-энергетические товары по-прежнему составляют основную часть российского экспорта. Данный сегмент составляет 65% всех экспортных поставок.

В 2007 году средняя цена нефти марки Urals составила 69,3 доллара США за баррель, что на 13,4% выше уровня 2006 года, в том числе в декабре - 88,1 доллара США за баррель, увеличившись на 51,9% к уровню декабря 2006 г. В 2008 г. максимальная стоимость барреля нефти марки Urals составила 130 долларов.

Однако снижение роста мировой экономики, кризис ликвидности и усиление позиции доллара привело к троекратному снижению стоимости нефти в декабре 2008 г. по сравнению с июлем. 26 декабря 2008 г. стоимость нефти достигла минимальной отметки за весь год - 32,23 доллара за баррель. Средняя стоимость нефти за год составила по данным Министерства экономического развития 94,4 доллара за баррель, прирост за год - 36,2%.

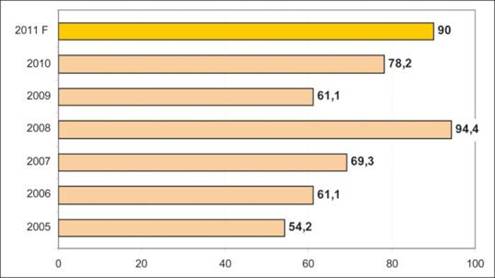

Цены на нефть в начале 2009 г. были самыми низками за последние 3 года. Тем не менее, уже в июне стоимость нефти удвоилась и достигла 68 доллара за баррель. В июле 2009 г. нефть несколько подешевела, однако осенью наметился стабильный рост.

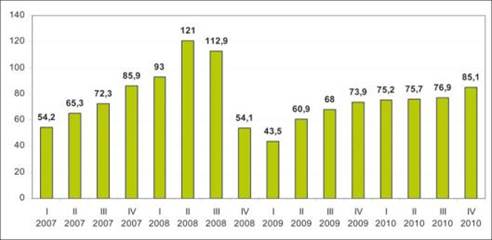

В результате стоимость российской нефти за последний квартал года составила 73,9 доллара за баррель, а средняя стоимость за год - 61 доллар.

Рис. 5. Динамика среднегодовых цен на нефть марки Urals в период 2005-2011 гг., долл. США за баррель

В течение 2010 г. нефть становилась лишь дороже. Эксперты рынка ожидали, что в 2010 году среднегодовая цена нефти вырастет до 79 долл., а в 2012 году - до 81 долл. По 2009 году прогнозы практически сбылись - среднегодовая цена составила 78,2 долл. Что же касается 2011 года, то вполне вероятно, что в текущем году цена на нефть преодолеет планку в 90 доллар за баррель.

Рис. 6. Среднеквартальная динамика цен на нефть марки Urals в 2007-2010 гг., долл. США за баррель

Высокие цены на нефть, которые получают все новые и новые поводы для роста (военные и политические конфликты в Северной Африке, трагические события в Японии), позволили Банку России накопить за год 37 млрд. долл. золотовалютных резервов, а также помогают преодолевать проблемы в платежном балансе, сглаживая последствия роста импорта и непрекращающегося оттока капитала (чистый отток капитала из страны в феврале, по предварительным данным, составил 6 млрд. долл., в январе этот показатель составил 13 млрд. долл.).

Опасность высоких цен на нефть кроется в том, что, во-первых, они могут производить впечатление стабильного фактора, на который так удобно опираться, но в действительности Россия практически никак не может на этот фактор влиять. Во-вторых, высокая рентабельность в сфере нефтедобычи будет продолжать "оттягивать" большие активы от вклада в перерабатывающую промышленность и инновационное развитие.

В таких условиях государственный бюджет, а с ним и вся экономика, находятся в очень уязвимом положении. Высокие цены на нефть и грядущие выборы провоцируют увеличивать бюджетные траты.

При этом специалисты Сбербанка выяснили, что госрасходы в России малоэффективны: увеличение госрасходов на 1 п. п. ВВП приводит к ускорению роста экономики на 0,13 п. п. в течение года, тогда как в развитых странах - в среднем на 0,3 п. п., в развивающихся - на 0,2 п. п. Госрасходы поддерживают инфляцию, которая затрудняет долгосрочные инвестиции и съедает реальные доходы населения.

Период высоких цен на нефть нужно использовать для корректировки бюджета и подготовки к периоду низких цен, что рано или поздно должно случиться. При этом ужесточение бюджетной политики вовсе не исключает реализации программ модернизации экономики.

При этом пока невозможно реализовать стратегию снижения зависимости экономики от экспорта нефти и нефтепродуктов. Главным локомотивом для экономики должен стать внутренний спрос, а для этого необходимо развивать внутреннее производство, что предполагает помощь со стороны государства.

Валютные курсы

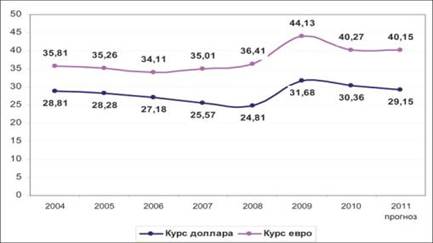

Курс доллара США на конец 2007 г. составил 24,54 рубля, что на 6,8% ниже уровня 2006 г. В первом полугодии следующего года отрицательная динамика сохранялась: на конец июня стоимость американской валюты составила 23,45 рубля за доллар.

Во втором полугодии после начала военных действий в Южной Осетии позиция национальной валюты по отношению к доллару начала ослабевать. На конец года стоимость валюты выросла к рублю на 16,5% и составила 29,38 рубля за доллар США.

Как утверждают эксперты Центра макроэкономического анализа и краткосрочного прогнозирования, девальвация 2008 г. была спланирована Правительством с целью обеспечения дополнительных доходов экспортирующим компаниям и поддержки национального производителя в виде создания ценового преимущества перед иностранными товарами. Итогом девальвации стало расширение границы бивалютного коридора до 41 рубля.

Рис. 7. Сравнительная динамика среднегодовых курсов доллара США и евро в период 2004-2011 гг., руб.

Рост американского доллара продолжился в январе-феврале 2009 г., достигнув максимального уровня в 36,43 рубля за доллар во второй половине февраля. Далее позиция доллара начала ослабевать. До конца первого полугодия текущего года имела место отрицательная динамика обменного курса.

Тем не менее, в июле укрепление доллара возобновилось. Рост курса доллара по отношению к рублю во втором полугодии совпал по времени с датой проведения Саммита G8, на котором было принято решение об отказе от девальвации национальных валют участниками саммита.

В связи с этим была зафиксирована более высокая стоимость валюты на конец 2009 года, чем в конце 2008 г. В 2010 г. среднегодовая стоимость американской валюты немного снизилась.

Курс евро за весь рассматриваемый период имеет более стабильную динамику - в резких падениях не замечен, имеется только посткризисная корректировка. В 2012 году тоже возможен небольшой рост.

Согласно прогнозам, сделанным еще в 2009 году, снижение стоимости обеих валют должно продолжиться и в 2012 г., однако несмотря на более активный рост экономики, инфляционная составляющая может подталкивать цену на валюту вверх. Но поскольку для правительства сдерживание инфляции является одной из первоочередных задач, курс рубля с большей долей вероятности будет укрепляться.

В результате сочетания довольно жесткой налогово-бюджетной и нежесткой денежно-кредитной политики реальные ставки по рубленым кредитам, предоставляемым предприятиям и гражданам, начиная с середины 2011 г. были очень низкими, а реальные процентные ставки по вкладам и государственным облигациям были фактически отрицательными, что создавало очевидный стимул для экономического роста.

Похожие статьи

-

Главное направление антиинфляционной политики регулирования экономики России является контроль регулирования инструментами денежно-кредитной политики...

-

Особенности антиинфляционного регулирования в России Антиинфляционная политика ? это комплекс государственных мер по ограничению инфляции путем...

-

Инфляция - как инструмент макроэкономической политики - Функционирование национальной экономики

Экономика инфляционный таргетирование Инфляция не является целью сама по себе, она -- промежуточная переменная, инструмент, призванный увеличить...

-

В чем же заключаются воздействие и экономические выгоды общества от роста человеческого потенциала? Во-первых, в росте ВВП и производительности труда....

-

Важной проблемой экономической науки во все века была проблема воздействия государства на экономическую деятельность. Все экономические реформы в...

-

В табл.2.1 приведены данные об индексах потребительских цен в России и зарубежных за 2012 - 2016 гг. (табл.2.1). Ведомство по-прежнему рассчитывает...

-

За 2012 год сальдо счета текущих операций сложилось отрицательным в размере 1,8 млрд. долларов США 1 (за 2011 год дефицит составлял 5 млрд. долларов.)....

-

Последствия падения цен на нефть - Факторы и последствия падения цены на нефть для экономики России

Нефтяная отрасль играет важную роль в экономике России, и падение цены отразится немаловажным образом. Какие же последствия ожидаются из-за столь...

-

Динамика инфляции в России - Современные инфляционные процессы

На сегодняшний день наша страна находится в процессе становления полноценной рыночной экономики, которая позволит России занять более высокое положение...

-

Государственное регулирование внешнеторговой деятельности представляет собой систему типовых мер законодательного, исполнительного и контролирующего...

-

Понятие "социально-трудовые отношения": общетеоретические основания Социально-трудовые отношения как термин вошли в систему понятий и категорий экономики...

-

Государственное регулирование денежного рынка - Денежный рынок в современной экономике

Важную роль в развитии институциональной среды выполняет государство. Это уникальный субъект, участвующий в создании и развитии банковского сектора,...

-

Основные направления развития Российской Федерации определены в стратегии социально-экономического развития России. Реализация этих программ направлена:...

-

Увлечение монетаристскими рецептами без учета реальных условий и особенностей России привело к весьма неутешительным результатам. Издержки и потери...

-

Государство и его экономические функции - Государственное регулирование экономики

Экономические функции современного государства многообразны и сложны. Во-первых, это функции, связанные с обеспечением нормального функционирования...

-

Международный опыт таможенной оценки При определении таможенной стоимости отечественное таможенное законодательство основывается на общих принципах...

-

Сущность и организация внешней торговли Международная торговля является одной из наиболее динамичных форм международных экономических отношений. Темпы ее...

-

Существование и развитие "теневой" экономики от СССР к России Сегодня все больше российских ученых обращают внимание на теневую экономику. Окрепло...

-

Национальная экономика России - Функционирование национальной экономики

Россия подверглась существенным экономическим изменениям со времен развала Советского Союза. Она развивалась последние 20 лет по пути от глобально...

-

Заключение - Инфляция и антиинфляционная политика в России

В данной курсовой работе рассмотрены вопросы инфляции и антиинфляционной политики в России. Первая глава посвящена сущности и причинам инфляции, а вторая...

-

Уровни и типы инфляции - Инфляция и антиинфляционная политика в России

В теории и практике различают несколько уровней инфляции, которые можно квалифицировать следующим образом (табл. 1.1) Таблица 1.1 Изменение цен за год в...

-

Особенности экономического роста в России - Факторы и перспективы экономического роста в России

В современном мире каждое государство имеет свою специфическую модель экономического роста, которая отражает совокупность разнообразных факторов,...

-

Роль малого и среднего бизнеса в модернизации экономики России Внимание к проблемам предпринимательства является одной из основных задач Правительства...

-

Методы и формы государственного регулирования инфраструктуры товарного рынка Целью активного участия государственных органов в формировании...

-

Исследования уровня вовлеченности молодежи в предпринимательскую деятельности, проводившиеся МБУ "Комитет по делам молодежи городского округа город...

-

Согласно статье 147 Бюджетного Кодекса РФ - расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные...

-

Отчет об исполнении бюджета Пенсионного фонда Российской Федерации за 2012-2014 годы Бюджет ПФР на 2012 год утвержден Федеральным законом от 30 ноября...

-

Необходимость государственного регулирования и его основные цели Фактор государства и государственные интересы непременно присутствуют в формировании...

-

Современные экономисты в своих взглядах на роль государства в рыночной экономике в основном исходят из концепции А. Смита, который рассматривал...

-

В настоящее время, когда проблема теневой экономики играет большую роль в жизни любого государства, существует множество методов борьбы с данной...

-

Введение - Формы и методы государственного регулирования национальной экономики

Данная тема курсовой работы представляет интерес в силу того, что во всех развитых странах современная экономика уже давно не является чистой рыночной...

-

Важную роль в жизни общества занимает государство, которое является формой его политической организации. Государство определяет поведение и...

-

Состояние инвестиционной деятельности в стране можно представить следующими показателями: - общий объем инвестиций; - доля инвестиций в валовом...

-

Современное понимание сущности государственного регулирования хозяйственной деятельности В современных условиях под государственным регулированием...

-

Формы и методы государственного регулирования экономики - Государственное регулирование экономики

Необходимость осуществления экономических функций предполагает наличие у государства определенного инструментария. Ниже речь пойдет об основных формах и...

-

Макроэкономические пропорции -- это определенные количественные и качественные соотношения между отдельными элементами национального хозяйства. Любая...

-

Введение - Государственное регулирование экономики

Государственный экономика регулирование вмешательство Актуальность дипломной работы. Рынок представляет собой хорошо отлаженный, несмотря на свой...

-

Государственное регулирование в рыночном хозяйстве - целенаправленное воздействие государства на микро - и макроэкономические процессы развития экономики...

-

Стратегия партнерства России с Латинской Америкой - Экономика Латинской Америки

Отношения России со странами Латинской Америки все больше знаменуют как стратегическое партнерство. Перед партнерами стоят похожие и взаимовыгодные...

-

В торговле Российской Федерации с латиноамериканскими странами Федеративной Республике Бразилия сегодня отводится одна из важнейших ролей. В свою...

Оценка эффективности макроэкономической политики России в 2010-2011гг. - Государственное регулирование экономики