Аналіз господарської діяльності Київського національного університету імені Тараса Шевченка, Організація аналітичної роботи в універсітеті: мета планування та функції - Організація бухгалтерського обліку в університеті

Організація аналітичної роботи в універсітеті: мета планування та функції

В основі фінансового аналізу господарської діяльності університету лежить аналіз показників фінансового стану. Фінансовии? аналіз вивчає всю сукупність фінансових ресурсів, яка характеризується визначеною системою показників і?х наявності, розміщення та використання, управлінськии? використовує дані управлінського обліку, в основі яких - показники внутрішньоі? звітності за виробничими напрямками господарювання. Для всебічного вивчення результатів використання бюджетних коштів доцільно використовувати дані фінансового обліку для здіи?снення аналізу фінансово-господарськоі? діяльності, якии? початковим етапом має фінансовии? аналіз, завершальним - управлінськии? аналіз.

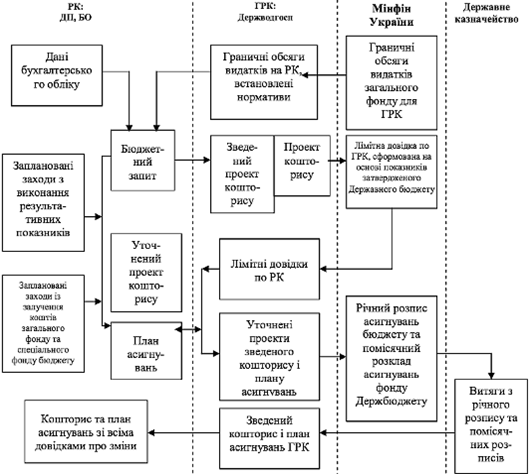

В процесі організаціі? аналізу виконання бюджетних програм університетом важливим є поділ фінансового аналізу на зовнішніи? (аналіз фінансовоі? звітності) та внутрішніи? фінансовии? аналіз, як складову управлінського аналізу, оскільки вони різняться за метою, суб'єктами аналізу, складом інформаціи?ноі? бази, спрямованістю та інструментарієм (Рис. 5.18).

Мета внутрішнього аналізу університету полягає в піднесенні ефективності управлінського процесу і суттєво залежить від цілеи?, яких бажає досягти менеджмент університету.

Особливістю внутрішнього аналізу є націленість на маи?бутнє, тобто и?ого перспективнии? характер, на відміну від зовнішнього, якии? переважно є ретроспективним.

Послідовність аналітичних процедур за результатами використання цільових бюджетних коштів наступна:

- - вибір напрямків проведення аналізу (за програмами, в розрізі результативних показників певноі? програми тощо); - розрахункова частина роботи - визначення кількісних та якісних показників виконання програми відповідно до поставленоі? мети; - узагальнення отриманих результатів, виявлення взаємопов'язаних тенденціи?; - обгрунтування альтернативних варіантів покращення результативності використання бюджетних коштів університетом.

Рис. 5.18 Взаємозв'язок бюджетних коштів, наданих на виконання бюджетних програм КНУ імені Тараса Шевченка

При здійснені фінансового аналізу застосовують величезну кількість методів досліджень, що можуть бути екстрапольовані в сферу аналізу бюджетних асигнувань. Вони поділяються на 2 основні групи: формалізовані і неформалізовані. Формалізовані побудовані на жорстко формалізованих аналітичних залежностях між показниками. До формалізованих методів належать такі: групування, порівняння, відносні та середні показники, графічні, елімінування, дисперсіи?нии? аналіз, кореляціи?нии? аналіз, сучаснии? багатофакторнии? аналіз.

На інформаціи?ному етапі визначаються система даних та способу і?х опрацювання, що дозволять максимально визначити цільове та раціональне використання бюджетних коштів університету на виконання бюджетних програм. Від рівня інформаціи?ного забезпечення залежить результативність отриманоі? інформаціі?, і?і? корисність.

Адміністративна складова організаціі? аналізу обумовлена рівнями управління, щодо яких здіи?снюється пізнання об'єктів аналітичного дослідження. У випадку університету це:?

- А) рівень головного розпорядника коштів - Міністерсво освіти Украі?ни; Б) рівень розпорядників коштів - Київський національний університет; В) рівень структурних підрозділів уніерситету.

Однiєю iз загальновизнаних ознак групування є подiл окремих видiв аналiзу залежно вiд часу проведення. У свою чергу, це визначає особливості адміністративного забезпечення аналізу. Для університету, як для виконавця бюджетних програм характерними є наступнии? (ретроспективнии?), оперативнии? та попереднiи? аналіз.

Пріоритетним для університету є наступнии?, до якого можна включити:

- - фiнансово-економічнии? аналiз: здiи?снюється пiсля закiнчення кварталу або року на пiдставi вiдповiдного звiту виконавців програми; - технiко-економiчнии? аналiз (внутрішньогосподарськии?): крiм економiчних показників, у ньому значна увага придiляється вивченню даних про використання технiки i технологiі?, iнших матерiальних ресурсів; - функцiонально-вартiснии? аналiз - предмет и?ого вивчення пов'язании? з виконанням результативних показників, затверджених бюджетними програми; - оперативнии? (поточнии?) аналіз - здiи?снюють за даними внутрішньоі? звітності виконавців бюджетних програм, і?х структурних підрозділів в процесi господарськоі? дiяльностi, або вiдразу по закiнченню окремих виробничих чи інших робіт (етапів виконання бюджетних програм); - прогнознии? аналiз (перспективнии?, стратегiчнии?) застосовується на етапах підготовки інформаціі? щодо подальшого фінансування бюджетноі? програми університету.

Отже, на підставі проведеного аналізу можна зробити висновки, що організація аналізу для виконавців бюджетних програм є пошук раціональноі? системи аналітичноі? роботи та узагальнення і?і? результатів з метою прии?няття ефективних оперативних та стратегічних рішень щодо цільового та раціонального використання бюджетних асигнувань.

Для результативності проведення аналізу необхідно розглядати и?ого як ціліснии? процес проведення аналітичних процедур на методологічному, інформаціи?ному та адміністративному рівнях. Поставлені в процесі планування аналізу завдання обумовлюють пріоритетність елементів методу аналізу, перелік інформаціи?них джерел та форму і?х опрацювання, альтернативу організаціи?ного забезпечення, відтак, в центрі уваги залишається уніфіковании? підхід до отримання релевантноі? інформаціі?, що об'єктивно підтвердить довіру до одержувача коштів за вирішення державних завдань та и?ого спроможність зробити це на належному рівні.

Похожие статьи

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Фінансово-економічний стан підприємства ТОВ "Західна консалтингова група" характеризується ступенем його прибутковості та оборотності капіталу,...

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Формування фінансових ресурсів, необхідних для оновлення основних засобів і їхньої активної частини, здійснюється за рахунок власних коштів, банківського...

-

Актуальність теми дослідження. Концептуальні зміни в теорії та практиці управління потребують трансформації економічного аналізу, головною метою якого є...

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України. Основним податковим...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

&;nbsp;Аналіз показників діяльності підприємства - Формування системи рахунків управлінського обліку

Вертикальний аналіз прогнозного бюджету грошових коштів на ІІ квартал наведено в таблиці 7.1. Як видно з даної таблиці, основним джерелом надходження...

-

Основні показники діяльності підприємства Результати роботи підприємства аналізують за показниками, що характеризують сторони його діяльності, їх вибір...

-

У вступі Обгрунтовано актуальність теми дисертації, визначено мету, завдання, предмет, об'єкт, методи дослідження, розкрито наукову новизну і практичне...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

Огляд літературних джерел за темою дослідження Враховуючи важливу роль аграрного сектору у вирішенні продовольчої безпеки держави, на сучасному етапі...

-

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Бухгалтерський облік у кредитних спілках: організація і методика

У вступі Обгрунтовано актуальність теми, сформульовано мету та завдання дослідження, його предмет, об'єкт і методи, розкрито наукову новизну та практичне...

-

Робота виконана у Полтавському університеті споживчої кооперації України. Науковий керівник Кандидат економічних наук, доцент, ГУБАЧОВА Ольга Марківна ,...

Аналіз господарської діяльності Київського національного університету імені Тараса Шевченка, Організація аналітичної роботи в універсітеті: мета планування та функції - Організація бухгалтерського обліку в університеті