Облік розрахунків за податками і платежами університету - Організація бухгалтерського обліку в університеті

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України.

Основним податковим документом, що регулює відносини у сфері справляння податків і зборів є Податковий кодекс України від 01.02.2016 р., який визначає не лише загальні правила адміністрування податків і зборів (заповнення та подання податкової звітності, сплати податкових зобов'язань, проведення перевірок, облік платників податків, а також притягнення до відповідальності та застосування штрафних санкцій за порушення податкового законодавства), а й види податків, зборів (обов'язкових платежів) та порядок їх справляння [2].

Для розрахунків за податками та платежами до бюджету в обліку застосовуються активно-пасивний рахунок № 64 "Розрахунки з податків та платежів" за кожним видом КПК.

За кредитом субрахунків відображаються суми фактично утриманих та нарахованих податків і платежів до бюджету, а за дебетом відображається факт перерахування податків та платежів у дохід бюджету.

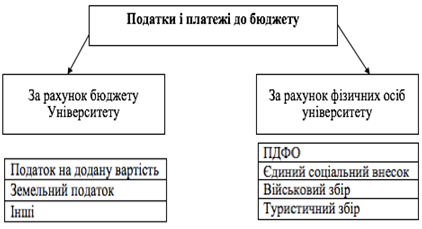

У загальному вигляді платежі університету за податками та обов'язковими зборами включают (рис 2.9.1):

Рис. 2.14 Схема розрахунків університета за податками і платежами КНУ імені Тараса Шевченка

Відповідно до Розділу V ст.180 ПКУ Київський національний університет імені Тараса Шевченка є платником ПДВ. Університет виступає як продавець, який зобов'язаний надати покупцю податкову накладну (Додаток Л). Форма та порядок заповнення якої затверджуються центральним органом державної фізкальної служби. У разі звільнення від оподаткування у податковій накладній робиться запис "Без ПДВ" (Додаток М) з посиланням на відповідний пункт Податкового Кодексу [2].

Податкова накладна є податковим документом і одночасно відображається у податкових зобов'язаннях і реєстрі виданих податкових накладних продавця та реєстрі отриманих податкових накладних покупця. Податкова накладна виписується на кожне повне або часткове постачання послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс). Податкова накладна видається університетом, який здійснює операції з постачання послуг, на вимогу покупця та є підставою для нарахування сум податку, що відносяться до податкового кредиту. Зведені результати такого обліку відображаються в податкових деклараціях.

Таблиця 2.6 Бухгалтерські проведення з розрахунків з ПДВ

|

№ п/п |

Зміст операцій |

Дебет |

Кредит |

|

1 |

Прийнято до сплати рахунків за надані послуги:

|

|

675 |

|

2 |

Нараховано орендну плату

|

364 |

|

|

3 |

Запраховано кошти на спеціальний рахунок |

313,323 |

364 |

|

4 |

Надійшла передоплата за арендою

|

|

|

|

5 |

Нараховано орендну плату

|

364 |

|

|

Джерело: [36] |

Згідно Розділу ІХ ст. 251 ПКУ, університет зобв'язаний сплачуєвати збір за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин в Каневі [2].

Відповідно до ЗУ "Про державний бюджет на 2016 р." університет за наданні в оренду земельні ділянки 50% від загальної суми сплачених орендарями на спеціальному фонді відходить державі, інші 50% залишаються в університеті. Сплачується плата за землю, за всю земельню ділянку, яку має у власному розпоряджені університет [7].

Ректор університету та два його замісника Київського національного університету імені Тараса Шевченка входить до спілки ректорів вищих навчальних закладів україни. Кожен рік до фонду спілки вноситься їх членами добровільний внесок у сумі 2000 грн. Та сплачуються податки з цих сум (табл. 2.7).

Кожен податок сумується і сплачується окремим платіжним дорученням в УДКСУ у Шевченківському районі (Додаток Н).

Таблиця 2.7 Сплачені податки та збори до бюджету Спілкою ректорів вищих навчальних закладів україни

|

Рахунок |

Джерело |

Видаток, грн |

Податки/ збори |

|

65.101 |

Членські внески |

866,65 |

ПДФО 18% |

|

64.101 |

Членські внески |

88,50 |

Військовий збір 1,5% |

|

65.101 |

Членські внески |

1249,84 |

Нараховано Єдиний внесок 22% |

|

65.101 |

Членські внески |

867,5 | |

|

31.103 |

Членські внески |

4757,44 |

До сплати |

Відповідно до Розділ IV ст. 162 ПКУ та розділу XX п.16 податок з доходів фізичних осіб та військовий збір сплачується працівниками університету на загальних підставах з місячного доходу у вигляді заробітної плати.

Для сплати податків та зборів в бюджет працівниками університету здійснюється виплата із заробітної плати (Табл. 2.8):

Табл. 2.8 Виплата заробітної плати з утриманням податків та зборів

|

Посадовий оклад 4000 грн | ||

|

Утримано (грн) |

Нараховано (грн) | |

|

Єдиний внесок 22% |

880,00 | |

|

Військовий збір 1,5% |

60,00 | |

|

ПДФО 18% |

720,00 | |

|

Всього до виплати |

3219,99 |

880,00 |

Таблиця 2.9 Типова кореспонденція рахунків виплати податків та зборів із заробітної плати та стипендій

|

№ п/п |

Зміст г/о |

Дебет |

Кредит |

Сума, грн |

Сума загальна |

|

1 |

Нараховано з/п |

811 |

651 |

7 700,00 | |

|

7 700,00 | |||||

|

2 |

Нараховано Єдиний внесок 22% на з/п |

811 |

651 |

1144,00 | |

|

3 |

Нараховано Єдиний внесок 22% на дог. ЦПХ |

811 |

652 |

550,00 | |

|

Всього нараховано |

1694,00 | ||||

|

4 |

Утримано з з/п |

661 |

641 |

1386.01 | |

|

5 |

Утримано військовий збір 1,5 % |

661 |

642 |

115,00 | |

|

Всього утримано |

1501,51 | ||||

|

Всього |

10895,51 |

Платниками туристичного збору є особи, які отримують послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування в зазначений строк на території студенського містечка.

Ставка збору встановлена в розмірі 1 відсоток від вартості усього періоду проживання (ночівлі) в місцях, які знаходяться в студ містечку. Сума збору зазначається під час надання послуг, пов'язаних з тимчасовим проживанням, окремим рядком в рахунку чи на проживання, а перераховується до бюджету адміністрацією університету щоквартально [2].

Таблиця 2.10 Типова кореспонденція рахунків туристичного збору

|

№п/п |

Зміст г/о |

Дебет |

Кредит |

|

1 |

Нараховано туристичний збір |

703/1 |

642 |

|

2 |

Сплачено туристичний збір |

301 |

361 |

|

3 |

Сплачено туристичний збір до бюджету |

642 |

311 |

|

Джерело: Складено автором на основі [36]. |

Аналітичний облік розрахунків за платежами і податками ведеться окремо за кожним видом податків і платежів на Картках ф. 292 а (у книзі ф. 292). На підставі даних аналітичного обліку складають декларації, розрахунки стану розрахунків за платежами в бюджет.

На Підставі даних аналітичного обліку складаються декларації та відомості стану розрахунків за платежами в бюджет які в установлені терміни подаються до Податкового органу за місцем реєстрації.

Синтетичний облік розрахунків за платежами і податками до бюджету відображаються в різних меморіальних ордерах, а саме:

- - Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків" та "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України " - відображення сплати податків та платежів до бюджету; - Зведення розрахункових відомостей із заробітної плати та стипендій" - відображення утримання податку на доходи фізичних осіб із заробітної плати та гонорарів працівників бюджетних установ, стипендій учнів, студентів, аспірантів, докторантів;

"Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ" - відображення суми ПДВ на реалізовану продукцію (надані послуги) - при умові, що бюджетна установа зареєстрована відповідно до чинного законодавства як платник податку.

Отже, університет у процесі виконання кошторису виступає платником різних податків і зборів (обов'язкових платежів).

Похожие статьи

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Бухгалтерський облік на ВАТ "Термінал - БК" ведеться працівниками бухгалтерії, якою керує головний бухгалтер, що підпорядковується безпосередньо...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає не лише товари, але й роботи і...

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

Система нормативно-правового регулювання господарських операцій з оплати праці: Система нормативно-правового регулювання з питань оплати прац І...

-

Оплата праці в системі економічних категорій і понять та об'єктів бухгалтерського обліку Економічна сутність оплати праці: Праця - це прямий внесок у...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Здійснення первинного обліку розрахунків за виплатами працівникам ТОВ "Термінал - БК" Бухгалтерський облік грунтується на первинній інформації. Законом...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

На підприємстві ВАТ "ДонЕРМ" для бухгалтерського обліку операцій оренди встановлен порядок пройому, регістрації прийнятої кореспонденції, відправки...

-

Вступ - Облік розрахунків з бюджетом

Сьогодні, коли триває спад виробництва промислової продукції, збільшується заборгованість між суб'єктами підприємницької діяльності, накопичуються борги...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та...

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Організація бухгалтерського обліку касових операцій і безготівкових розрахунків

Для забезпечення достовірної і точної інформації про рух коштів необхідно забезпечити їх чіткий, своєчасний та повний облік, тому основними завданнями...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Порядок обліку розрахунків за податками - Облік праці та її оплати. Форми і системи оплати праці

Бюджетні установи у процесі виконання кошторисів виступають платниками різних податків і зборів (обов'язкових платежів). Управлінні праці та соціального...

Облік розрахунків за податками і платежами університету - Організація бухгалтерського обліку в університеті