Облік доходів і фінансових результатів унверситету - Організація бухгалтерського обліку в університеті

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення результатів виконання кошторису бюджетної установи та його аналізу з метою виявлення внутрішніх резервів.

Відповідно до статті 13 Бюджетного кодексу України бюджет КНУ імені Тараса Шевченка складається з загального та спеціального фондів [3].

Сучасний стан державних фінансів, а також поглиблення соціально-економічної кризи змушують державу скорочувати видатки та шукати шляхи оптимального використання доходів, це призвело до того, що фінансування КНУ імені Тараса Шевченка, як і інших вищих навчальних закладів значно скорочується. Такий розвиток подій змушує вищі навчальні заклади ефективно використовувати бюджетні асигнування та шукати додаткові джерела притоку коштів в установу. Таким додатковим джерелом є власні надходження, які включаються до спеціального фонду бюджету.

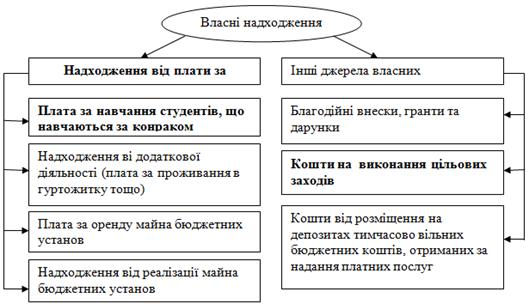

Рис.2.11 Структура власних надходжень університету

Джерело: Бюджетний кодекс, стаття 13.

Власні доходи бюджетних установ поділяються на 2 групи, кожна з яких у свою чергу поділяється на підгрупи (Рис. 2.12).

Для відображення в бухгалтерському обліку власних доходів бюджетних установ, які вони отримують за видами залежно від джерела надходження, передбачено рахунки 7 класу "Доходи":71 "Доходи спеціального фонду"; 72 "Доходи від реалізації продукції, виробів і виконання робіт"; 73 "Доходи бюджетів"; 74 "Інші доходи".

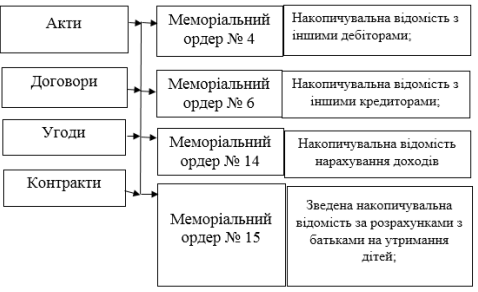

Наказом Держказначейства №100 затверджено шість документів, за якими відображаються операції з бюджету установи як за загальним, так і за спеціальним фондами.

Порядок планування доходів і видатків спеціального фонду установи відображає обсяг надходжень із спеціального фонду на певну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків відповідно до законодавства, а також на реалізацію бюджетною установою першочергових заходів, пов'язаних з її діяльністю. Планування коштів спеціального фонду здійснюється в одному кошторисі із загальним фондом, при цьому їх облік ведеться за єдиним планом рахунків та у одному балансі разом з коштами загального фонду. Крім того, оформлення операцій з коштами спеціального фонду регламентується тими ж нормативними документами, що і загального фонду. При складанні кошторисів передбачаються планові обсяги надходжень коштів, а також обсяги витрат, які необхідно спрямувати на покриття видатків установи їх спеціальних фондів. Варто зазначити, що при складанні та затвердженні проектів кошторисів залишки коштів за спеціальним фондом не плануються, але проект кошторису передбачає зведення показників за всіма джерелами надходження коштів до фонду та напрямків їх використання. Планування коштів спеціального фонду в основному здійснюється на основі використання таких методів: прямого розрахунку, нормативного, аналітичного, екстраполяції. Основою, кожного з цих методів є економічний аналіз, завдяки якому визначається рівень виконання бюджетних показників за минулі періоди та чинники, що впливали на них.

Власні надходження бюджетних установ можуть використовуватися лише на:

- - покриття витрат, пов'язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю (за рахунок надходжень від основної діяльності); - організацію додаткової (господарської) діяльності бюджетних установ (за рахунок надходжень від додаткової діяльності); - утримання, облаштування, ремонт та придбання майна бюджетних установ (за рахунок надходжень від оренди); - ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов'язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти (за рахунок надходжень від реалізації майна); - потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв (за рахунок надходжень від додаткової діяльності та реалізації майна); - організацію основної діяльності бюджетних установ (за рахунок надходжень від благодійних внесків та від коштів, отриманих від розміщення на депозитних рахунках надходжень від надання послуг); - виконання відповідних цільових заходів (за рахунок надходжень на виконання цільових заходів).

Організація обліку надходження плати за послуги вищих навчальних закладів, джерелом утворення яких є власні доходи останніх, потребує чіткого визначення механізму розрахунків в частині форми порядку оплати послуг. Основними формами розрахунків за надання платних послуг бюджетними установами є готівка та безготівкова.

Плата за навчання в університеті за укладеним контрактом між фізичною особою-студентом і юридичною особою - КНУ імені Тараса Шевченка, надходить за прибутковим касовим ордером до каси університету (Додаток З) або у безготівковій платіжним дорученням на розрахунковий рахунок. У разі якщо сторонами контракту на підготовку студента виступають юридичні особи - вищий навчальний заклад та установа, організація, яка оплачує навчання студента, розрахунки по оплаті здійснюються в безготівковій формі перерахування визначеної за контрактом суми на рахунок.

Плата за проживання в гуртожитку може здійснюватися через касу університету, у вигляді внесення коштів на розрахунковий рахунок, або вираховується із стипендій студентів університету.

Розрахунки з орендної плати, як і розрахунки за майно, призначені до реалізації, здійснюються в безготівковій формі.

В КНУ імені Тараса Шевченка діє схема передоплати за навчально-педагогічні послуги, яка передбачена укладеним контрактом, укладеним між отримувачем освітніх послуг та КНУ імені Тараса Шевченка.

Плата за оренду державного майна може проводитися як в порядку передоплати, так і за фактом реалізації.

В університеті користуються обома формами передоплати - одноразова оплата і авансові платежі у межах загального обсягу коштів до сплати. Багаторазова оплата характерна для тривалих послуг, таких як підготовка студентів, надання орендних послуг, тощо. Терміни внесення платні врегульовані в первинних документах.

До документів первинного обліку належать договори за надання послуг навчання, контракти на підготовку спеціалістів, договори на виконання науково-дослідних робіт, орендні угоди, акт на оприбуткування гуманітарної допомоги тощо.

До облікових реєстрів, що фіксують інформацію щодо власних доходів бюджетних установ, належать:

Звіти щодо надходження і використання коштів спеціального фонду бюджетні установи подають щомісяця, щокварталу й за рік.

Отже, в умовах економічної кризи надходження спеціального фонду у вищих навчальних закладах займають вагому частку. У зв'язку з цим необхідно посилювати контроль за їх плануванням і надходженням на усіх стадіях виконання кошторису доходів і видатків бюджетної установи.

Похожие статьи

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових,...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Бухгалтерський облік фінансових результатів у страхових компаніях: організація і методика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. В сучасних умовах господарювання страхування є одним з ефективних методів мінімізації ризиків,...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України. Основним податковим...

-

Матеріальні цінності, які зберігаються на підприємстві в умовах обмеженості доступу інших працівників, закріплюються договорами матеріальної...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Облік операційної оренди у орендодавця Передане в оперативну оренду приміщення обліковується на балансі орендодавця у складі основних засобів, а у...

-

У сучасних умовах господарювання, з урізноманітненням форм власності, переходом обліку в Україні до міжнародних стандартів не вирішується проблема...

-

Облік інших операційних доходів - Вдосконалення обліку й аудиту доходів від діяльності

До інших операційних доходів відносяться: Доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Синтетичний облік власних надходжень - Облік власних надходжень бюджетних установ

Для обліку операцій із власними надходженнями Планом рахунків бухгалтерського обліку бюджетних установ та Порядком його застосування, затвердженими...

-

Поняття та види власних надходжень бюджетних установ - Облік власних надходжень бюджетних установ

Бюджетні установи в процесі своєї статутної діяльності можуть отримувати кошти не лише з державного або місцевих бюджетів, а й з інших джерел. Згідно з...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

Облік доходів і фінансових результатів унверситету - Організація бухгалтерського обліку в університеті