Процедури здійснення внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних процедур.

Перший етап - організаційний. На даному етапі визначаються об'єкти контролю, посадові особи, які будуть здійснювати контроль. При необхідності видається наказ про призначення комісії для проведення контролю, в якому зазначається кількість осіб, які приймають участь в перевірці, старша відповідальна особа, за який час здійснюється перевірка.

Другий етап - дослідницький. Відбувається безпосередньо перевірка обраного об'єкту, тобто здійснюється співставлення параметрів об'єкту з існуючими нормам і визначається рівень відхилень параметрів об'єкту від норм. Важливе значення має встановлення допустимого рівня відхилень.

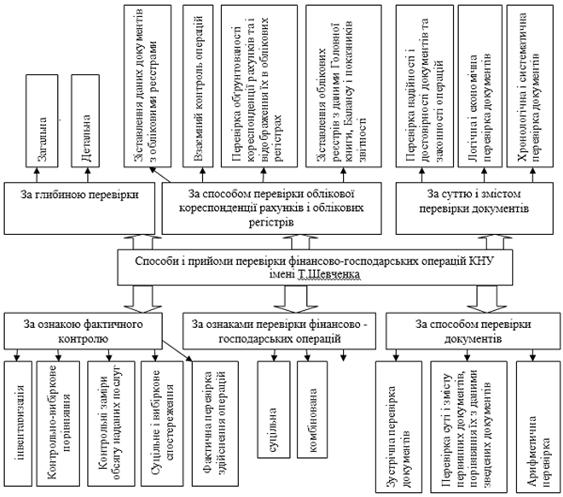

Рис. 4.16 Способи і прийоми перевірки фінансово-господарських операцій КНУ імені Тараса Шевченка.

Третій етап - узагальнення та реалізація результатів контролю. Узагальнюються отримана інформація про відхилення та порушення. Встановлюються винні посадові особи. Складаються документи по результатам перевірки: відомості відхилень й порушень, протоколи, акти контролю, видаються накази по результатам контролю.

Четвертий етап - контроль за виконання рішень. Через деякий час необхідно перевірити чи були внесені зміни у регістри бухгалтерського обліку при потребі, чи притягнуті до відповідальності винні особи, чи здійснюються заходи для упередження відхилень та порушень, які були виявлені.

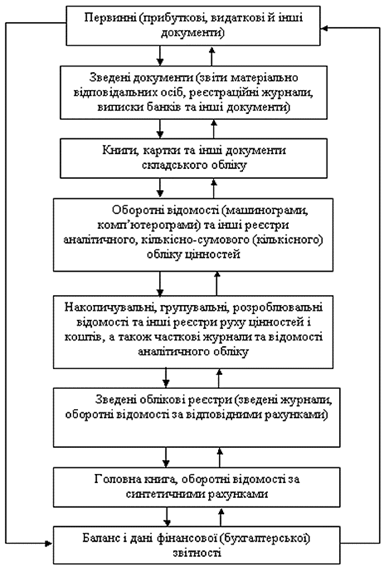

Рис.4.17 Послідовність процедур контролю під час перевірки облікової документації.

На рисунку 4.16 представлені способи і прийоми внутрішньогосподарського контролю, які діють в Університеті, і на основі яких будуть далі розроблені і погоджені процедури.

Залежності від обраного об'єкта внутрішньогосподарського контролю можна розділити і детально розглянути процедури, які грунтуються на даних облікової інформації (рис.4.17).

До основних напрямів внутрішньогосподарського контролю в КНУ імені Тараса Шевченка належать:

- - перевірка дотримання чинних нормативних активів щодо складання, затвердження, внесення змін у місцеві бюджети. - контроль за виконанням дохідної частини місцевих бюджетів. - контроль виконання видаткової частини місцевих бюджетів. - перевірка правильності зберігання майна

Для бюджетних установ, а саме таким є КНУімені Т. Шевченка важливе значення має контроль за виконанням кошторису. Основні напрями якого: контроль операцій з використання бюджетних і спеціальних позабюджетних коштів на рахунках у банку; контроль стану збереження майна університету, ревізія фактичних видатків на утримання університету.

Не менш важливим є контроль стану збереження майна. В університеті він проводиться за такими напрямами:перевірка зберігання, технічного стану та використання основних засобів, МШП; перевірка стану збереження матеріальних запасів; перевірка дотримання умов зберігання майна (повнота закріплення майна за місцями зберігання й експлуатації, матеріально-відповідальними особами; наявність та оформлення договорів про повну матеріальну відповідальність; оцінка добору кадрів на посади матеріально-відповідальних осіб; відповідність складських приміщень вимогам установленого порядку для забезпечення збереження матеріальних цінностей); перевірка стану обліку в матеріально відповідальних осіб; перевірка повноти та своєчасності проведення інвентаризації майна та відображення її результатів в обліку.

При проведенні інвентаризації одночасно здійснюється обстеження умов зберігання, використання та технічного стану окремих об'єктів основних засобів і МШП, видів матеріальних запасів за їхньою номенклатурою, а також перевірка стану обліку в матеріально відповідальних осіб за місцями зберігання та використання у структурних підрозділах університету.

Повнота закріплення об'єктів майна (основних засобів, МШП, продуктів харчування та інших запасів) перевіряється методом порівняння даних про залишки за субрахунками відповідних видів майна на перше число місяця в розрізі матеріально відповідальних осіб у книзі Журнал-Головна та оборотних відомостях. Наприклад, повнота закріплення господарських матеріалів і канцелярського приладдя перевіряється порівнянням даних книги Журнал-Головна про залишки на перше число місяця із субрахунку 234 "Господарські матеріали і канцелярське приладдя" з підсумковими даними оборотних відомостей про залишки матеріалів, відповідних за номенклатурою цієї облікової групи, у розрізі матеріально відповідальних осіб.

Правильність документального оформлення та відображення в обліку результатів інвентаризації контролюється методом нормативно-правової перевірки на відповідність вимогам інструкції з інвентаризації щодо документального оформлення, визначення та відображення її результатів в обліку. Повнота об'єктів інвентаризації визначається методом порівняння інвентарних описів з даними аналітичного обліку в оборотних відомостях.

Важливе значення у системі внутрішньогосподарського контролю має також ревізія фактичних видатків на утримання КНУ імені Тараса Шевченка: ревізія фактичних видатків на утримання бюджетної установи починається з перевірки наявності затвердженого єдиного кошторису доходів і видатків та розрахунків до нього, правильності його формування щодо вимог чинного законодавства України; загальна оцінка виконання єдиного кошторису доходів і видатків проводиться методом аналізу на підставі даних поточної звітності про кошторисні цільові призначення бюджетних коштів, касові та фактичні видатки в розрізі їхніх видів за кодами економічної класифікації видатків бюджету. Після цього здійснюється контроль фактичних видатків за ревізований період за місяцями року щодо їхньої правомірності, доцільності, достовірності, ефективності за видами таких видатків згідно з кодами економічної класифікації; особливої уваги заслуговує перевірка видатків на заробітну плати. Такі видатки належать до основних за обсягом видатків за кошторисом.

При виявленні відділом фінансово-господарського контролю порушень у веденні бухгалтерського обліку та у складанні фінансової звітності повідомляється головний бухгалтер і розглядається питання з приводу ліквідації цих порушень.

Похожие статьи

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Провідна установа: Державна академія статистики, обліку і аудиту України кафедра бухгалтерського обліку, Державний комітет статистики України, м. Київ З...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає не лише товари, але й роботи і...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Організація зберігання документів - Законодавчо-нормативне регулювання бухгалтерського обліку

Первинні документи, що пройшли опрацювання, бухгалтерські звіти і баланси підлягають обов'язковій передачі до архіву під відповідальність головного...

-

Висновок - Організація бухгалтерського обліку на підприємстві

Проаналізувавши дану тему, можна зробити висновок, що для прийняття правильних управлінських рішень на рівні підприємства повинні використовуватись дані,...

-

На підприємстві ВАТ "ДонЕРМ" для бухгалтерського обліку операцій оренди встановлен порядок пройому, регістрації прийнятої кореспонденції, відправки...

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

Процедури здійснення внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті