Аналіз забезпеченості унверситету необоротними активами - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та Балансу, форма №1, можна побачити всю інформацію про стан та рух необоротних активів унверситету.

За допомогою інформації, наданій у Звіті про рух необоротних активів, можна обрахувати такі коефіцієнти, представлені у таблиці 5.12.

Коефіцієнт відновлення = Сума введених необоротних активів / Балансова вартість необоротних активів. Коефіцієнт відновлення показує, що 4 % складає частка нових необоротних активів у складі фондів необоротних активів на кінець 2015 року.

Таблиця 5.12 Аналіз наявності і руху необоротних активів в університеті за відповідними показниками

|

№ |

Показники |

2014 |

2015 |

Відхилення (+/-) |

|

1 |

Наявність необоротних активів на початок року |

2671416622 |

2599384618 |

102606950 |

|

2 |

Поступило та введено в експлуатацію |

83512205 |

107445799,5 |

23933594,5 |

|

3 |

Вибуло в звітному році |

155544209 |

4838849,02 |

-150705360 |

|

4 |

Наявність необоротних активів на кінець року |

2599384618 |

2701991568 |

102606950 |

|

5 |

Коефіцієнт відновлення |

0,032127683 |

0,039765409 |

0,00763773 |

|

6 |

Коефіцієнт вибуття |

0,059838859 |

0,001790845 |

-0,058048 |

|

7 |

Коефіцієнт заміни |

1,862532656 |

0,045035255 |

-1,8174974 |

|

8 |

Знос необоротних активів на кінець року |

724387720 |

787438577,4 |

63050857,4 |

|

9 |

Коефіцієнт зносу |

0,283300814 |

0,296156021 |

0,01285521 |

|

10 |

Коефіцієнт придатності необоротних активів |

0,716697697 |

0,7038429 |

-0,0128548 |

|

Джерело: розроблено автором на основі фінансової звітності КНУ імені Тараса Шевченка. |

Коефіцієнт вибуття = Вартість вибулих необоротних активів / сума всіх необоротних активів

Коефіцієнт вибуття показує, що у 2015 році 0,2 % необоротних активів вибуло, що на 5% менше ніж у 2014 році.

Коефіцієнт заміни = Сума вибулих основних засобів/ Сума введених необоротних активів

Оскільки, у 2014 році кількість вибулих основних засобів перевищувала кількість введених, то коефіцієнт заміни був більшим одиниці і дорівнював 1,86, у 2015 цей коефіцієнт = 0,04.

Коефіцієнт зносу = Сума зносу/Середня вартість необоротних активів

Даний коефіцієнт характеризує сутність фізичного зносу необоротних активів. Цей показник розраховується в динаміці. Збільшення коефіцієнту зносу звітного періоду у порівнянні з минулим періодом негативно характеризує роботу унверситету, а зменшення - навпаки позитивно.

Коефіцієнт придатності = Первісна вартість необоротних активів / Залишкова вартість необоротних активів

Зростання цього показника в динаміці позитивно характеризує роботу унверситету, а зменшення, навпаки - негативно.

Коефіцієнт придатності =1- коефіцієнт зносу

Таблиця 5.13 Розрахунок віддачі необоротних активів

|

№ |

Показники |

2014 |

2015 |

(+/-) |

|

1 |

Власні надходження |

291203348 |

326942800,2 |

35739452 |

|

2 |

Середньорічна вартість необоротних активів |

2599384618 |

2701991568 |

102606950 |

|

3 |

Віддача необоротних активів |

0,112027803 |

0,121000674 |

0,0089729 |

|

Джерело: розроблено автором на основі фінансової звітності КНУ імені Тараса Шевченка. |

Елементом аналізу необоротних активів є розрахунок віддачі необоротних активів (таблиця 5.13). Так у 2015 році віддача зросла на 0,004 порівняно з 2014. Для бюджетної установи, що надає освітні послуги, (а саме таким є КНУ імені Тараса Шевченка) показник, що характеризує віддачу необоротних активів є некоректним.

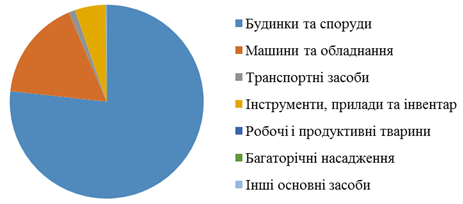

Рис. 5.19 Структура основних засобів університету на кінець 2015 р.

На основі інформації фінансової звітності КНУ імені Тараса Шевченка можна стверджувати, що на кінець 2015 року у активах установи налічувалося основних засобів на суму 2569771112 тисячі гривень, що на 99976241,13 тисячу гривень менше ніж на початок цього року.

На рисунку 5.2.1 зображена структура основних засобів університету. Таким чином, 76,7 % основних засобів становлять будинки та споруди, за 2015 рік їх величина зросла на 84173290 тис. грн.; машини та обладнання - 16,9 %, за 2015 рік їх величина зросла на 12162961 тис. грн., проте в загальній структурі основних засобів їх доля зменшилася на 0,6 %; інструменти, прилади та інвентар займають 5, 1 % структури і їх величина зросла за 2015 рік на 484591,4 тис. грн; 1 % займають у структурі транспортні засоби і протягом року їх вартість зросла на 484591,4 тис. грн. На кінець 2015 року з балансу університету вибули робочі і продуктивні тварини, протее на 61792,3 тис. грн. зросла вартість багаторічних насаджень.

Таблиця 5.14 Аналіз забезпеченості унверситету основними виробничими засобами за 2015 рік

|

№ |

Склад основних фондів |

Фактична наявність |

Зміни за рік | ||||

|

Початок року |

На кінець року | ||||||

|

Тис. грн |

% |

Тис. грн |

% |

Тис. грн |

% | ||

|

1 |

Будинки та споруди |

628004520 |

75,838 |

712177809,8 |

76,738 |

84173290 |

0,9 |

|

2 |

Машини та обладнання |

144387649 |

17,436 |

156550610,2 |

16,868 |

12162961 |

-0,568 |

|

3 |

Транспортні засоби |

9554343 |

1,154 |

10038934,4 |

1,082 |

484591,4 |

-0,072 |

|

4 |

Інструменти, прилади та інвентар |

44600512 |

5,386 |

47660456,46 |

5,135 |

3059944 |

-0,251 |

|

5 |

Робочі і продуктивні тварини |

500 |

0,000 |

0 |

0 |

-500 |

0,000 |

|

6 |

Багаторічні насадження |

445118 |

0,054 |

506910,3 |

0,055 |

61792,3 |

0,001 |

|

7 |

Інші основні засоби |

1095069 |

0,132 |

1129230,9 |

0,122 |

34161,9 |

-0,011 |

|

8 |

Всього |

828087711 |

100 |

928063952,1 |

100 |

99976241 |

- |

|

Джерело: розроблено автором на основі Звіту про рух необоротних активів КНУ імені Тараса Шевченка. |

За допомогою даних фінансової звітності про основні засоби та їх знос розрахуємо коефіцієнт зносу - співвідношення зносу основних засобів до їх вартості.

Таблиця 5.15 Коефіцієнт зносу основних засобів

|

2013 |

2014 |

2015 | ||

|

1 |

Основні засоби |

2609400735 |

2469794871 |

2569771112 |

|

2 |

Знос основних засобів |

695000967 |

683005769 |

727577226,5 |

|

3 |

Коефіцієнт зносу |

0,266 |

0,276 |

0,283 |

Таким чином, протягом 2013-2015 рр., спостерігається тенденція до зниження рівня придатності основних фондів КНУ імені Тараса Шевченка, що характеризує погіршення технічного стану машин та обладнання. Коефіцієнт зносу основних фондів збільшується з кожним роком, що є негативною тенденцією.

Отже, на основі аналізу необортних активів КНУ імені Тараса Шевченка, можна зробити висновок, що в університеті майже не відбувається відновлення необоротних активів, а коефіцієнт зносу основних засобів щороку збільшується.

Похожие статьи

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Аналіз доходів і витрат унверситету - Організація бухгалтерського обліку в університеті

Оскільки відображення інформаціі? в системі бухгалтерського обліку є двоі?стим, реєстром синтетичного обліку, в якому фіксується обсяг доходів...

-

В університеті офіційною статистичною звітність про використання трудових є: "Звіт з праці" (річний та щомісячні); "Звіт про використання робочого часу"...

-

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та...

-

Організація обліку необоротних активів - Облік праці та її оплати. Форми і системи оплати праці

Ведення бухгалтерського обліку необоротних активів, запасів, та інших активів і зобов'язань організовується відповідно до національних положень...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

Облік в орендаря. Відповідно до П(С)БО 14, орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і...

-

Згідно чинного плану рахунків затвердженого наказом Міністерство фінансів України від 30 листопада 1999 № 291 (зі змінами і доповненнями) для обліку...

-

Важливим чинником розвитку та інтенсифікації виробництва є стабільна забезпеченість унверситету матеріальними ресурсами та їх раціональне використання. З...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Правові основи функціонування університету - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка здійснює свою господарську діяяльність відповідно до законодавчо-нормативної бази України....

-

Київський національний університет імені Тараса Шевченка (далі - Університет) є багатогалузевим класичним провідним вищим навчальним закладом України,...

-

Відповідно до Бюджетного кодексу України, Законів України "Про бухгалтерський облік та фінансову звітність в Україні" та "Про Державний бюджет України на...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

На підприємстві ВАТ "ДонЕРМ" для бухгалтерського обліку операцій оренди встановлен порядок пройому, регістрації прийнятої кореспонденції, відправки...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України. Основним податковим...

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає не лише товари, але й роботи і...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Вступ - Організація бухгалтерського обліку в університеті

Звіт є результатом практики на базі Київського національного університету імені Тараса Шевченка. В роботі використані знання, отримані в процесі вивчення...

-

Фінансовий стан підприємства - це економічна категорія, що відображає стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до...

-

План рахунків бухгалтерського обліку - Організація бухгалтерського обліку на підприємстві

Особливості бухгалтерського обліку в сільському господарстві, як і будь-якого іншого виробництва, полягають в обліку витрат на виробництво, готової...

-

Об'єктом дослідження є пiдприємство створене та зареєстроване в лютому 1997 року як Повне Товариство "Ломбард ТОВ "IФГ Золотий Стандарт" i К". Подiй...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

Прогнозні показники діяльності університета - Організація бухгалтерського обліку в університеті

Прогнозування - обов'язковии? передплановии? етап, виступає як джерело необхідноі? інформаціі? для розробки стратегіі? розвитку і...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Стан бухгалтерського обліку у ПАТ "Житомирський маслозавод" Публічне акціонерне товариство Житомирський маслозавод" розташоване в м. Житомирі за поштовою...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

Аналіз забезпеченості унверситету необоротними активами - Організація бухгалтерського обліку в університеті