Основний зміст дисертації - Управлінський облік витрат основної діяльності підприємств машинобудівної галузі: методологія і організація

У першому розділі "Теоретичні основи управлінського обліку витрат і обгрунтування методології дослідження" розглянуто загальнонаукові основи і проблемні аспекти теорії сучасного обліку, проведено аналіз методологічних принципів обліку і на цій основі визначено рівень зв'язку фінансового і управлінського видів обліку. Доведено, що процес бухгалтерського обліку - це системна діяльність щодо реєстрації та інтерпретації економічної інформації, що формує інформаційну систему підприємства. Ідентифікація інформації як ресурсу, його розвиток і ефективне використання в умовах динамічності, мінливості й невизначеності зовнішнього середовища грунтується на дії законів економічної кібернетики, що дозволило довести синергетичний характер управлінського обліку.

У зв'язку з цим автором висунуто гіпотезу про доцільність застосування синергетичного підходу щодо формування сучасної парадигми обліку, який характеризується управлінським вектором розвитку. У цьому контексті синергія означає забезпечення більшої ефективності системи обліку, ніж сума ефектів взаємодії окремих підсистем (видів) бухгалтерського обліку.

Характерною особливістю сучасної концепції управління є дослідження всіх форм прямих і опосередкованих зв'язків, що обумовлюють певний стан об'єктів управління. Цей вплив визначено логістичним. Сформульовано поняття "логістичні параметри діяльності підприємства", які визначаються як такі, що характеризують певний стан об'єкта як результат попередніх впливів на нього.

Дослідження теоретичних аспектів системи сучасного обліку дозволило уточнити поняття про функцію, предмет і об'єкт управлінського обліку. Визначено, що функція управлінського обліку - це системне вираження цільового призначення специфічно направленої діяльності бухгалтера-аналітика, що визначає її форму і зміст, місце і роль як в системі господарського обліку, так і в системі управління підприємством у цілому. Саме функція, як методологічна категорія, має визначати сутність і поняття управлінського обліку. Обгрунтовано, що управлінський облік - альтернативна синергетична система господарського обліку, що орієнтована на цільовий збір, обробку й аналіз релевантної інформації для оперативної розробки і прийняття управлінських рішень з метою оптимізації витрат і максимізації результатів діяльності суб'єкта господарювання. Дослідивши поняття предмету обліку як такого, визначено, що оскільки управлінський облік є підсистемою господарського обліку синергетичного рівня, то предметом його, у широкому розумінні, є пізнання причинно-наслідкових зв'язків у господарській діяльності підприємства, що, у конкретному розумінні, втілюються у результатах підрозділів або господарських процесів, як наслідків діяльності. Об'єктами управлінського обліку потрібно вважати витрати і доходи, зіставлення яких дозволяє визначити результат діяльності в рамках задач управління (підрозділи, функції, види продукції тощо).

Доведена вторинність методу управлінського обліку щодо методу фінансового обліку. Метод повинен представляти систему способів і прийомів вирішення завдань управлінського обліку, тобто отримання, обробки й передачі користувачам специфічної інформації, яка може бути використана у багатоаспектній управлінській діяльності. До специфічно властивих управлінському обліку елементів методу автором віднесено наступні: класифікацію і групування витрат як організаційно-підготовчий елемент; сегментування - поділ інформаційного потоку на ціле-орієнтовані облікові зони з метою оперативного і якісного виконання інформаційного замовлення внутрішнього користувача з можливістю ротації сегментів або їх параметрів при обслуговуванні певного набору управлінських замовлень; моделювання - використання моделей збирання, обробки і аналізу інформації, що узгоджені на рівні контролінгового середовища і залежать від ситуації і пріоритетності завдань управління; стандартизацію - систему розроблених усередині підприємства норм і правил як інструмента організації і контролю обліково-аналітичної діяльності, що відповідає на питання: хто, що, як і коли повинен робити, тобто це комплексний підхід до формування внутрішньовиробничого зведення правил обробки і передачі певної інформації; бюджетування - це система складання кошторисів (бюджетів) на стадії планування і контролю діяльності, у якій бюджет виступає одночасно і як інструмент контролю, і як аналітична форма звітності про результати виконання запланованих заходів; калькулювання - даний елемент методу обумовлений наявністю специфічних систем калькулювання (Standard cost, Direct-costing), що дозволяють надавати інформацію про витрати і результати в розрізі сегментів обліку в оперативному режимі; документування - як систему робочих документів бухгалтера-аналітика (РДБА), що дозволяє, по-перше, у системному виді відбити виконувані обліково-розрахункові процедури, по-друге, забезпечити доказовість вихідної із системи управлінського обліку інформації, по-третє, забезпечити підконтрольність і наступництво щодо ведення діяльності; оцінку - як елемент, що передбачає вимір релевантності показників, використовуваних в управлінні; звітність - як результуючий елемент методу, що передбачає наявність внутрішньовиробничої системи інформаційного забезпечення управлінців різних рівнів про релевантні події у межах їхнього запиту.

Таким чином, не всі елементи методу бухгалтерського (фінансового) обліку чи аналізу автоматично стають специфічно-конкретним методом управлінського обліку (УО). Інтегративність є основною рисою управлінського обліку, отже не процедура, а саме результати застосування певних елементів у фінансовому обліку (наприклад, інвентаризація і ін.) використовуються в системі УО.

У другому розділі "Організаційно-методологічні особливості обліку і контролю витрат основної діяльності підприємств машинобудування" досліджено організаційно-методологічні особливості обліку витрат основної діяльності підприємств галузі.

Характерною ознакою підприємств машинобудування є складність виробничого процесу, що потребує використання чисельних видів ресурсів для випуску широкої номенклатури виробів. Це передбачає проектування процесу "ресурси - продукція", що забезпечує досягнення мети основної діяльності підприємства. Широка номенклатура використовуваних виробничих запасів і висока матеріалоємність виробництва передбачає ведення постійної роботи з нормування, планування, обліку і контролю витрат виробництва з метою визначення фактичної собівартості продукції, раціонального використання ресурсів підприємства, підвищення результативності його діяльності.

В умовах використання комп'ютерної мережі вивчено особливості застосування нормативного методу обліку і калькулювання собівартості продукції машинобудування, відзначено доцільність використання матричної будови регістрів калькуляції на всіх етапах її складання. Оскільки на підприємствах досліджуваної галузі складання нормативної калькуляції є необхідною умовою визначення технологічної собівартості, що базується на складанні технологічних карт і специфікацій на окремі вузли і агрегати, то доцільно на основі автоматизації процесу калькулювання собівартості запровадити матричну модель складання електронних регістрів. Це дозволить через використання коефіцієнтів виконання виробничої програми розраховувати облікову вартість витрат незавершеного виробництва. Запропоновано принципи організації і документування процесу калькулювання виробничої собівартості.

Дослідження існуючих на підприємствах галузі функціональних зв'язків у процесі калькулювання виявило їх слабкість. Особливого значення у цьому зв'язку набуває організація контролю за матеріальними витратами на всіх стадіях їх використання.

Складним питанням практики обліку є оцінка витрат незавершеного виробництва (НЗВ). У роботі проведений аналіз підходів до вирішення цього питання на підприємствах галузі. Визначено, що використовуються різні методи оцінки НЗВ, але всі вони не дозволяють розраховувати на реальність визначеної величини. На багатьох підприємствах проблемі не приділяється належної уваги, оцінка НЗВ є формальною, інвентаризаційний опис складається за видами продукції за довідкою начальників цехів без урахування показника готовності виробів. На підприємствах галузі Донецької області цей показник складає від 3 до 15 млн. грн. і на деяких підприємствах сягає 20% вартості активів, що доводить важливість оцінки і належного контролю витрат у НЗВ.

У дисертації запропонована класифікація методів оцінки НЗВ. Автором визначено сутність понять "об'єкт обліку" і "об'єкт контролю" щодо витрат НЗВ. Доведено, що об'єктами контролю витрат у незавершеному виробництві стають обліково-контрольні пункти (ОКП), на яких проводиться фіксація (документування або жетонна реєстрація) факту завершення операції і передачі продукції у подальшу обробку. Об'єктами обліку НЗВ стають складові продукції на різних етапах їх обробки. Розроблено таблицю розмежування об'єктів обліку і контролю НЗВ для базових підприємств. Виділення ОКП на підприємствах галузі дозволить забезпечити коло відповідальних осіб щодо проведення поточних контрольних операцій на всіх стадіях виконання виробничої програми й складання інвентарного опису НЗВ.

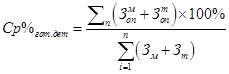

Запропоновано галузеву методику визначення обліково-розрахункової вартості зворотних відходів, технологічного браку виробництва і кількісних показників деталей (заготовок), що знаходяться в обробці на різних стадіях виробництва:

1. Механізм визначення середнього відсотку (коефіцієнту) готовності деталей в операціях, що розраховується на стадії проектування замовлення:

Управлінський облік витрати підприємство

, (1)

Де - сума матеріальних і трудових витрат в операції;

- сума матеріальних і трудових витрат на виготовлення вузла за специфікацією.

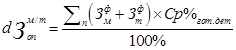

2. У поточному періоді частка матеріальних витрат на операцію визначається за формулою:

, (2)

Де - сума матеріальних і трудових витрат за даними бухгалтерського обліку, що списана на виробництво у поточному періоді за місцем виникнення витрат.

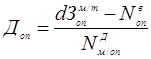

- 3. Діленням частки матеріальних витрат в операції на норматив визначається: 1) кількість деталей:

, (3)

Де - нормативні втрати на технологічний брак і зворотні відходи;

- нормативні матеріальні витрати на виготовлення деталі в операції;

- 2) нормативне значення технологічного браку в операції, що визначається множенням кількості деталей в операції на нормативний коефіцієнт технологічно припустимого браку; 3) обсяг зворотних відходів в операції, що визначається множенням кількості деталей в операції на нормативний коефіцієнт зворотних відходів.

4. Нормативні коефіцієнти технологічного браку і зворотних відходів встановлюються відділом головного технолога на одиницю витрачених в операції запасів згідно технологічної карти. Таким чином, визначається як сума матеріальних витрат в операції, скоректована на відповідний нормативний коефіцієнт технологічного браку і зворотних відходів в операції:

, (4)

Де, - відповідно коефіцієнт технологічно неминучого браку в операції і коефіцієнт зворотних відходів в операції.

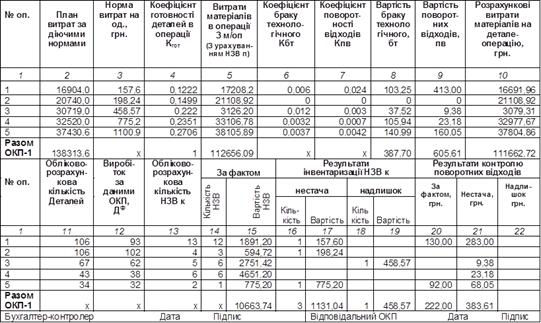

На основі запропонованої моделі розроблено регістр обліку і контролю витрат НЗВ і зворотних відходів (Табл.1) та алгоритм складання регістру в автоматизованому режимі. Використання моделі розрахунку суми нормативних втрат від технологічного браку і вартості зворотних відходів уможливлює визначення цих показників відповідно до реально списаної в операцію вартості запасів.

Перевага пропонованого методу полягає в посиленні контролю за непродуктивними витратами, уточненні даних бухгалтерського балансу щодо витрат у незавершеному виробництві. Недоліком методу є необхідність додаткових коригувань на суму відхилень вартості запасів, якщо на підприємстві списання запасів у виробництво здійснюється не за методом ідентифікованої собівартості запасів.

Використання запропонованих механізмів обліку витрат і калькулювання собівартості продукції дозволить підвищити контроль за використанням матеріальних цінностей на місцях виникнення витрат, удосконалити процес калькулювання собівартості продукції. Важливого значення для підприємств машинобудування набуває контроль за зворотними відходами.

Таблиця 1. Відомість обліку незавершеного виробництва і непродуктивних затрат ЗАТ "МЗША"

Для удосконалення контролю цього показника розроблено аналітичну таблицю, що дозволяє визначити втрати підприємства від завищення коефіцієнту відходності матеріалів у виробництві.

Визначено, що загальновиробничі витрати (ЗВВ) підприємств машинобудування потребують бюджетування й обліку за сегментами витрат, що відповідають центрам виникнення цих витрат. Розподіл ЗВВ повинен здійснюватись за ступінчастою методикою з використанням баз розподілу, що визнані найбільш пріоритетним фактором їх формування.

Дослідження показало, що система зв'язків в управлінні витратами підприємств машинобудівної галузі характеризується функціональною направленістю. Зв'язки "вхід-вихід" забезпечують формування матеріального потоку економічної інформації, а отже створюють умови для організації достовірного обліку витрат виробничо-господарської діяльності.

Третій розділ "Організація і технологія обліку сегментів витрат основної діяльності в умовах підприємств машинобудівної галузі" присвячений дослідженню проблем організації управлінського обліку витрат основної діяльності підприємств машинобудівної галузі і розробці шляхів удосконалення технології обліку витрат за господарськими сегментами.

Для підприємств галузі важливого значення набуває розробка механізму управлінського обліку витрат основної діяльності. Обгрунтовано, що облік повинен організовуватись за сегментами витрат згідно із системою пріоритетів вирішуваних управлінням завдань і нормами П(С)БО 29. Автором розроблено класифікацію сегментів витрат основної діяльності (ОД) за такими ознаками: за типами управлінських завдань; за однорідними групами; за функціями діяльності (господарськими процесами).

У дисертації доведено, що для організації ефективної системи управлінського обліку витрат основної діяльності підприємствам потрібно сформувати певні стандарти діяльності бухгалтера-аналітика, що затверджуються на рівні підприємства, виходячи із системи пріоритетів в задачах управління. Внутрішні стандарти складають елемент Облікової політики підприємства і відбиваються у Положенні про організацію управлінського обліку. Стандарти внутрішньогосподарського обліку характеризуються гнучкістю і дозволяють реалізувати зворотний зв'язок як функцію бухгалтерського обліку, виробити певні процедури збирання й обробки даних за сегментами витрат, способи трансляції інформації користувачам. Дисертантом розроблено типовий пакет стандартів управлінського обліку і класифікацію робочих документів бухгалтера-аналітика, що мають науково-прикладне значення і націлені на вирішення організаційних аспектів проблеми.

Для вирішення науково-прикладних питань організації і технології управлінського обліку витрат основної діяльності автором запропоновано: структурно-логічну модель організації обліку на підприємствах галузі, де служба управлінського обліку займає міжрівневий статус, що інформаційно забезпечує нижній і верхній рівні управління; опис фактографічної інформації; типовий графік складання документації і ведення процедури управлінського обліку витрат діяльності, що дозволить чітко організувати процес обліку, контролю і посилити функціональні зв'язки управлінців; алгоритми управлінського обліку витрат процесів постачання і виробництва, що визначають технологію обліку; систему рахунків обліку процесу постачання і відповідний регістр обліку, що дозволяє на основі АВС-аналізу запасів здійснювати контроль і оцінювати результативність діяльності функції та логістичний вплив на процес виробництва. Визначено, що релевантні ознаки відхилень за сегментами витрат є формою інформаційного замовлення користувачів - управлінців.

Автором розроблено систему кодів-рахунків управлінського обліку витрат процесу постачання, де структурна будова коду-рахунку відображає основну кореспонденцію фінансового обліку, що після збирання на рахунку 29 "Витрати процесу постачання" автоматично складається у системі фінансового обліку. У дисертації запропоновано варіанти організації обліку витрат з використанням рахунків: класу 8 "Витрати за елементами" на основі матричної технології формування регістрів обліку; 29 із запропонованою системою аналітичних субрахунків обліку витрат функції постачання; операційних рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 901 "Собівартість реалізованої готової продукції"; управлінського обліку екологічних витрат підприємств галузі на прикладі витрат на очищення води для повторного використання.

Запропонована система дозволила створити механізм супроводження процесу бюджетування в управлінському обліку. На цій основі розроблено регістр управлінського обліку функції постачання, що складається в автоматизованому режимі комп'ютерного забезпечення у форматі операційної системи Microsoft Office Exсel. В основу регістру покладений бюджет витрат діяльності на рівні процесу (функції), що дозволить:

- 1. на основі АВС-аналізу формувати систему пріоритетів контролю запасів у процесі постачання (ціновий, кількісний, якісний); 2. використовувати основний принцип бюджетування - поділ витрат на постійну і змінну частини; 3. проводити факторний аналіз за кількісними і якісними показниками процесу постачання і на основі заданих параметрів релевантності відхилень формувати зворотний зв'язок - складати звітність для управління всіх рівнів; 4. визначати питому вагу відхилення, що дозволить виміряти логістичний вплив результативності процесу постачання на процес виробництва.

Розроблений механізм управлінського обліку витрат основної діяльності дозволяє підприємствам адаптувати систему обліку до норм П(С)БО 29 "Фінансова звітність за сегментами", яким впроваджено обов'язкову форму річної фінансової звітності за сегментами (ф.№ 6).

Організаційний механізм може бути використаний для організації управлінського обліку на виробничих підприємствах інших галузей. Впровадження цих елементів дозволить підвищити рівень корпоративної культури й ефективність інформаційного обліково-аналітичного забезпечення системи управління витратами.

Похожие статьи

-

У дисертації здійснено теоретичне узагальнення і запропоновано вирішення наукової проблеми, що полягає в удосконаленні методології і організації...

-

Актуальність теми дослідження. Машинобудування є однією з провідних галузей економіки України. З набуттям Україною членства в СОТ і в умовах подальшої...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Облік і контроль витрат операційної діяльності підприємств торгівлі

У вступі дисертації обгрунтовано актуальність теми, визначено мету, основні завдання, об'єкт, предмет і методи дослідження, розкрито наукову новизну і...

-

У вступі міститься обгрунтування актуальності теми дослідження, розкрито рівень її розробки у наукових виданнях, визначену мету, завдання, предмет,...

-

Дані про обсяг укладених угод свідчать про поширення процесів придбання та поглинання підприємств переробної промисловості в Україні. Проте до цього часу...

-

ВИСНОВКИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

В дисертаційній роботі здійснено теоретичне узагальнення та запропоновані методичні рекомендації щодо удосконалення обліку і контролю витрат операційної...

-

У дисертації проведено теоретичне дослідження і запропоновано вирішення актуальної науково-практичної проблеми - розробки концепції...

-

Управлінський облік і аналіз операцій логістичних систем у промисловому виробництві

Дисертацією є рукопис. Робота виконана на кафедрі обліку і контролінгу в промисловості Тернопільського державного економічного університету Міністерства...

-

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Актуальність теми. Ефективність роботи торговельних підприємств як основної ланки галузі торгівлі є визначальним індикатором якості реалізації ринкових...

-

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ - Грошові потоки підприємств швейної промисловості: облік, аналіз і аудит

У першому розділі "Теорія грошових потоків та формування інформації про них" розглянуто економічну природу грошових коштів, які є основною складовою...

-

У Вступі обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, основні завдання, предмет, об'єкт та методи дослідження, розкрито...

-

У Вступі обгрунтовано актуальність теми дисертації, визначено мету і завдання, об'єкт, предмет та методи дослідження, розкрито наукову новизну та...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Облік за центрами відповідальності в сільськогосподарських підприємствах

У Вступі Обгрунтовано актуальність теми дисертаційного дослідження, визначено мету, завдання, об'єкт, предмет і методи дослідження, розкрито наукову...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Облік і аналіз витрат на інновації: управлінський аспект

Загальна характеристика роботи Актуальність теми. Під час світової економічної кризи, застосування інновацій може забезпечити розвиток та конкурентні...

-

Основний зміст роботи - Внутрішній аудит: методологія та організація

У Вступі Обгрунтовано актуальність теми, сформульовано мету і завдання дослідження, його об'єкт, предмет та методи, наведено основні результати і рівень...

-

На підставі проведених досліджень і розробок автора в дисертації висвітлено теоретичні, методичні та практичні рекомендації щодо удосконалення обліку і...

-

ОСНОВНИЙ ЗМІСТ РОБОТИ - Бухгалтерський облік у кредитних спілках: організація і методика

У вступі Обгрунтовано актуальність теми, сформульовано мету та завдання дослідження, його предмет, об'єкт і методи, розкрито наукову новизну та практичне...

-

Облік витрат на виробництво будівельної продукції: теорія, організація і методика

Дисертацією є рукопис. Робота виконана в Донецькому національному університеті економіки і торгівлі імені Михайла Туган-Барановського Міністерства науки...

-

У вступі обгрунтовано актуальність теми дисертації; сформульовано мету, завдання, об'єкт, предмет і методи дослідження; сформульовано наукову новизну,...

-

АНОТАЦІЯ - Облік і контроль витрат операційної діяльності підприємств торгівлі

Гордополов В. Ю. Облік і контроль витрат операційної діяльності підприємств торгівлі. - Рукопис. Дисертація на здобуття наукового ступеня кандидата...

-

Облік і аналіз виробничих витрат в умовах бюджетування: теорія і практика

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми дослідження. Протиріччя між наявністю власних паливно-енергетичних ресурсів у державі та зростаючими...

-

Облік, аналіз і аудит витрат діяльності - Складський облік на підприємстві

У процесі операційної діяльності підприємства виникають витрати, які не включаються до собівартості продукції (робіт, послуг), і їх не можна віднести до...

-

У вступі дисертаційної роботи обгрунтовано актуальність обраної теми дослідження, сформульовано його мету і завдання, визначено об'єкт, предмет і методи...

-

Аналіз та аудит діяльності ТзОВ "Липчанблок" - Аналітичний та синтетичний облік витрат

Формування показників звіту про фінансові результати. Згідно Порядку подання фінансової звітності від 28 лютого 2000 року всі юридичні особи незалежно...

-

Аудит витрат діяльності підприємства - Аналітичний та синтетичний облік витрат

Для встановлення переліку нормативних документів, які застосовуються при аудиті витрат і собівартості продукції, необхідно вдатися до визначення...

-

Аналіз і контроль оборотних активів торговельних підприємств

Дисертацією є рукопис Робота виконана в Київському національному торговельно-економічному університеті Міністерства освіти і науки України на кафедрі...

-

Пантелеєв В. П. Концепція внутрішньогосподарського контролю діяльності підприємств: методологія, організація, розвиток. - Рукопис. Дисертація на здобуття...

-

Виробництво є одним із основних процесів господарської діяльності підприємства. У процесі виробництва використовують природні ресурси, сировину,...

-

Робота виконана в Житомирському державному технологічному університеті Міністерства освіти і науки України Офіційні опоненти: доктор економічних наук...

-

У вступі Обгрунтовано актуальність теми дисертації, визначено мету, завдання, предмет, об'єкт, методи дослідження, розкрито наукову новизну і практичне...

-

Коротка характеристика "Комбінаті комунальних підприємств м. Глобино" Підприємство має печатку, самостійний баланс, рахунки в установах банків, бланки та...

-

Облік і контроль госпрозрахункової діяльності закладів вищої світи

Дисертацією є рукопис Робота виконана на кафедрі економічної кібернетики Тернопільського державного технічного університету імені Івана Пулюя. Науковий...

-

Облік та аналіз непрямих витрат сільськогосподарських підприємств

Вступ Актуальність теми. Ефективність господарювання підприємств аграрного сектору економіки в умовах високого ступеня невизначеності ринкового...

-

ОСНОВНИЙ ЗМІСТ - Розвиток внутрішнього аудиту в Україні: організація і методика

У Вступі Обгрунтовано актуальність теми дисертації, визначено мету, основні завдання, об'єкт і предмет дослідження, розкрито наукову новизну та практичне...

-

Сутність, класифікація витрат діяльності підприємства З метою бухгалтерського обліку, аналізу та планування витрат підприємства об'єднуються в однорідні...

-

Організація обліку та аудиту на підприємствах малого бізнесу

Дисертацією є рукопис. Робота виконана в Харківському державному університеті харчування та торгівлі Міністерства освіти і науки України. Науковий...

-

Бухгалтерський фінансовий облік Актуальність теми дослідження. Підвищення конкурентоспроможності і ефективності сільськогосподарського виробництва є...

-

Актуальність теми. В умовах ринкових відносин, вступу України до СОТ, ускладнення господарських зв'язків, формування єдиного інформаційного простору...

-

Облік та аналіз собівартості продукції в підприємствах ресторанного господарства

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ Актуальність теми. Підвищення ефективності функціонування підприємств ресторанного господарства вимагає суттєвої...

Основний зміст дисертації - Управлінський облік витрат основної діяльності підприємств машинобудівної галузі: методологія і організація