Облік необоротних активів і фінансових інвестицій - Організація бухгалтерського обліку в університеті

Діяльність Київського національного університету імені Тараса Шевченка відбувається у сфері надання послуг освітнього, соціально-культурного та науково-дослідного характеру. Однією з важливих передумов надання цих послуг є забезпеченість бюджетних установ необоротними активами.

Облік необоротних активів ведеться відповідно до Положення бухгалтерського обліку необоротних активів бюджетних установ, затвердженим наказом Міністерства фінансів України від 26.06.2013 р. N 611. Цей документ прийнято Мінфіном на виконання ст. 56 Бюджетного кодексу України стосовно ведення бюджетними установами бухгалтерського обліку в порядку, установленому Мінфіном. До набрання чинності Положенням № 611 бюджетні установи керувалися Інструкцією з бухгалтерського обліку необоротних активів бюджетних установ, затвердженою наказом Держказначейства від 17.07.2000 р. № 64. З 1 січня 2017 року Положення № 611 втратить чинність згідно з Наказом Міністерства фінансів України від 29.12.2015 № 1219 [42].

Необоротні активи - це матеріальні та нематеріальні ресурси, які належать установі та забезпечують її функціонування і строк корисної експлуатації яких, як очікується, становить більше від одного року.

Особливістю необоротних активів є багаторазове використання їх у процесі діяльності бюджетних установ і збереження початкового зовнішнього вигляду (форми) впродовж тривалого періоду.

Узагальнена інформація про наявність і рух необоротних активів відображається за допомогою рахунків класу 1 "Необоротні активи" Плану рахунків бюджетних установ (Рис.2.2).

Основні засоби - це матеріальні активи, які використовуються установою багаторазово і безперервно в процесі виконання основних функцій, надання послуг, очікуваний строк корисного використання (експлуатації) яких становить більше одного року і вартість яких без податку на додану вартість та інших платежів понад 2500 грн без ПДВ (що не потрапили за вартістю до малоцінних), а сценічно-постановочні засоби - понад 5000 грн (без ПДВ) за одиницю.

Згідно з Положенням бухгалтерського обліку фінансових інвестицій бюджетних установ, затверджене наказом Мінфіну від 26.06.2013 р. № 611, список необоротних активів поповнили довгострокові фінансові інвестиції, які включають інвестиції в капітал і в цінні папери. Під час складання фінансової звітності їх включають до складу необоротних активів [42].

Рис. 2.2 Класифікація необоротних активів

Джерело: Складено автором на основі [42]

У бухгалтерському обліку вартість, за якою відображаються необоротні активи, розподіляється на:

- - первісна вартість необоротних активів - це вартість, що історично склалася, тобто собівартість за фактичними витратами на їх придбання, спорудження та виготовлення; - балансова (залишкова) вартість необоротних активів - це первісна вартість за вирахуванням суми нарахованого зносу; - відновлювальна вартість необоротних активів - це первісна вартість, змінена після переоцінки.

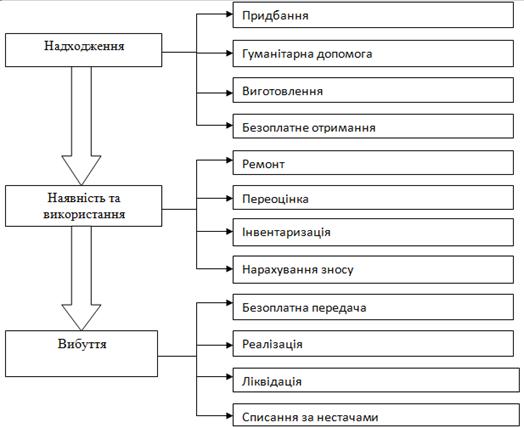

Необоротні активи, залучаючись до господарського процесу КНУ імені Тараса Шевченка проходять у цьому процесі всі етапи руху. (Рис. 2.3)

Рис. 2.3 Схема участі об'єктів необоротних активів у господарському процесі КНУ імені Тараса Шевченка

У фінансовій звітності бюджетних установ інформація про необоротні активи бюджетних установ міститься у 1 розділі активів форми № 1 "Баланс" (Додаток В), а також у формі № 5 "Звіт про рух необоротних активів" (Додаток Г) до Порядку складання фінансової, бюджетної та іншої звітності розпорядниками та одержувачами бюджетних коштів, яку подають тільки при поданні річної звітності як форму, що розкриває елементи фінансової звітності. У Звіті про рух необоротних активів деталізована інформація про склад необоротних активів, а також відображено зміни в необоротних активах.

Відповідно до Інструкції зі складання типових форм з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок коштів державного або місцевих бюджетів, затвердженої Наказом Головного управління Державного казначейства України та Державного комітету статистики України від 2.12.97 № 125/70 Київський національний університет Тараса Шевченка користується такими типовими формами з обліку та списання основних засобів:

- - ОЗ-1 (бюджет) "Акт прийняття-передачі основних засобів"; - ОЗ-2 (бюджет) "Акт прийняття-здання відремонтованих, реконструйованих та модернізованих об'єктів"; - ОЗ-3 (бюджет) "Акт про списання основних засобів"; - ОЗ-4 (бюджет) "Акт про списання автотранспортних засобів"; - ОЗ-5 (бюджет) "Акт про списання з балансу бюджетних установ і організацій вилученої з бібліотеки літератури"; - ОЗ-6 (бюджет) "Інвентарна картка обліку основних засобів бюджетних установах"; - ОЗ-8 (бюджет) "Інвентарна картка обліку основних засобів бюджетних установах (для тварин і багаторічних насаджень)"; - ОЗ-9 (бюджет) "Інвентарна картка групового обліку основних засобів в бюджетних установах"; - ОЗ-10 (бюджет) "Опис інвентарних карток з обліку основних засобів"; - ОЗ-11 (бюджет) "Інвентарний список основних засобів"; - ОЗ-12 (бюджет) "Відомість нарахування зносу на основні засоби".

Придбані необоротні активи (придбані за кошти установи, передані безоплатно від вищестоящої установи чи передані як благодійна допомога) оформляються актом прийняття-передачі основних засобів типової форми ОЗ-1 (бюджет) згідно первинних документів (рахунків-фактур тощо). Акт ф. № ОЗ-1 складається на кожен окремий інвентарний об'єкт необоротних активів (комісія, створена згідно наказу керівника, складає акт у двох примірниках: один - для установи, яка здає, інший - для установи, яка приймає. Якщо об'єкт був в експлуатації, то в акті прийняття-передачі основних засобів робиться запис на суму зносу). Якщо приймається декілька однотипних об'єктів, які мають однакову вартість (господарський інвентар, інструменти, обладнання, білизна, постільні речі тощо), складається загальний акт. Необоротні активи, отримані безоплатно як гуманітарна допомога, приймаються комісією, створеною наказом керівника установи, до складу якої обов'язково входять працівник бухгалтерії та представник вищестоящої установи. Комісія складає акт, в якому зазначаються найменування, кількість i вартість отриманих матеріальних цінностей за ринковими цінами. При отриманні необоротні активи, що були у користуванні, зазначається відсоток їх зносу. Дані акта відображаються у бухгалтерському обліку.

Одночасно проставляється інвентарний номер у встановленому порядку, про що робиться запис в акті прийняття цінностей. На підставі отриманих документів інформація про інвентарні об'єкти фіксується в системі предметного обліку, ведення якого забезпечується відкриттям інвентарних карток ф. № ОЗ-6 (бюджет), інвентарних карток групового обліку основних засобів в бюджетних установах, ф. № ОЗ-9 (бюджет); опису інвентарних карток з обліку основних засобів, ф. № ОЗ-10 (бюджет).

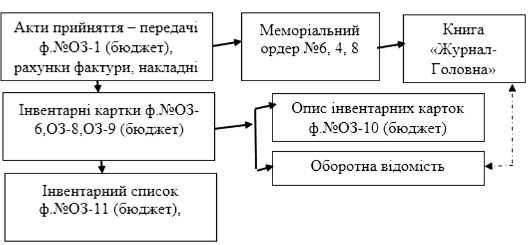

У системі накопичувальних реєстрів надходження необоротних активів відображається в меморіальних ордерах № 8, 4, 6. Облік орендованих установою необоротних активів здійснюється на позабалансовому рахунку № 01 Орендовані необоротні активи, де вони відображаються за вартістю, передбаченою договором оренди. Передача об'єктів необоротних активів установою іншим суб'єктам господарювання в користування на правах оренди супроводжується укладанням договору оренди й форми № ОЗ-1 (бюджет).

Загальну схему руху інформації щодо надходження необоротних активів ілюструє рис. 2.4.

Попредметний облік необоротних активів здійснюють також у місцях зберігання необоротних активів (на складі, у структурних підрозділах) матеріально відповідальні особи, що призначаються наказом керівника установи. Із зазначеними посадовими особами укладається письмова угода про повну індивідуальну матеріальну відповідальність.

Для забезпечення контролю за складом необоротних активів у місцях їх зберігання матеріально відповідальні особи ведуть Інвентарний список основних засобів ф. № ОЗ-11 (бюджет), де фіксується інформація щодо кожного об'єкта. Бухгалтерія установи здійснює контроль за тотожністю даних пооб'єктного предметного обліку за місцезнаходженням необоротних активів та в бухгалтерії.

Рис. 2.4. Схема обліку надходження необоротних активів

Джерело: [47, c.214]

У бухгалтерському обліку необоротні активи оприбутковуються за первісною вартістю. На відміну від підприємств з іншими формами власності в бюджетних установах до первісної вартості (собівартості) необоротні активи не включаються транспортні витрати та суми ПДВ. Сформована з урахуванням цих особливостей первісна вартість необоротних активів відображається в бухобліку за дебетом активних рахунків 10, 11, 12. Водночас у бюджетних організаціях збільшується (створюється) фонд у необоротних активах за кредитом субрахунку 401 "Фонд в необоротних активах". Транспортні витрати входять до складу витрат унверситету i відображаються за дебетом рахунків класу 8 "Витрати": 801, 802 (якщо необоротних активів придбані за рахунок загального фонду); 811 - 813 (якщо необоротні активи придбані за рахунок спеціального фонду). Суми ПДВ відносяться або до складу податкового кредиту (якщо є платником ПДВ), або до складу витрат унверситету (якщо воно не є платником ПДВ) .

Первісною вартістю об'єкта основних засобів, придбаного за плату, є сума, сплачена постачальникам, зважаючи, що до вартості необоротних активів не враховуються витрати з п. п. 1.5-1.8 Положення № 611. Так, до первісної вартості не відносять, а списують на фактичні видатки установи:

- - суми ПДВ (або їх відносять до податкового кредиту, якщо це передбачено законодавством); - податки та збори, інші послуги й інші видатки, сплачені під час придбання необоротних активів; - роботи з установлення, а також витратні матеріали; - витрати на поточний і капітальний ремонти.

У разі самостійного виготовлення (створення) об'єкта основних засобів первісною вартістю є собівартість виробництва.

Для об'єкта, який отримано в результаті обміну на інший актив, є залишкова вартість переданого об'єкта. У випадку якщо вартість переданого об'єкта дорівнює нулю, первісною вартістю отриманого об'єкта є його справедлива вартість на дату оприбуткування.

У разі якщо об'єкт основних засобів отримано безоплатно (у?випадках, передбачених законодавством) від іншої установи чи суб'єкта управління (юрособи), первісною вартістю буде:

- - первісна (переоцінена) вартість, за якою основні засоби обліковувались у сторони, що їх передала, з урахуванням нарахованої суми зносу за повну кількість календарних місяців їх перебування в експлуатації. Основні засоби передаються разом із первинними документами чи обліковими регістрами або іншими документами, що підтверджують вартість придбання (створення) основних засобів; - у разі якщо первинні документи, що підтверджують вартість основних засобів, відсутні, первісна вартість визначається на рівні справедливої вартості на дату отримання, оцінка якої здійснюється відповідно до законодавства (такої норми раніше не було).

Як уже зазначалося, мінімальним терміном експлуатації необоротних активів є один рік. Термін очікуваної експлуатації таких об'єктів визначається у відповідному порядку з огляду на показники практики та характеристики об'єктів.

Знос нараховується на всі необоротні активи, що перебувають на балансі установи. Хоча на балансі КНУ імені Тараса Шевченка є такі винятки:

- - земельні ділянки; - будинки й споруди, які є пам'ятниками архітектури; - обладнання, експонати, зразки, діючі та недіючі моделі, макети та інші наочні посібники, що містяться в кабінетах та лабораторіях і використовуються з навчальною та науковою метою; - сценічно-постановні засоби; - документація з типового проектування; - експонати тваринного світу (у зоопарках та інших аналогічних установах); - бібліотечні фонди; - музейні та художні цінності; - малоцінні необоротні матеріальні активи; - білизна, постільні речі, одяг і взуття; - матеріали довготривалого використання для наукових потреб; - необоротні матеріальні активи спеціального призначення.

Нарахування зносу здійснюється щорічно в останній день грудня. Розмір зносу виражається у відсотках до первісної (відновлювальної) вартості необоротних активів.

Під час інвентаризації необоротних активів перевіряються і документально підтверджуються їх наявність, стан, відповідність критеріям визнання і оцінка.

Інвентаризація активів перед складанням річної фінансової звітності проводиться до дати балансу в період: трьох місяців - для необоротних активів(крім незавершених капітальних інвестицій, об'єктів основних засобів, які на момент інвентаризації будуть знаходитися поза університетом; двох місяців - для незавершених капітальних інвестицій; один раз на три роки (може проводитись) - для земельних ділянок, будівель, споруд та інших нерухомих об'єктів; в обсязі не менше 30% усіх зазначених об'єктів щороку на протязі 3 років - інструменти, прилади, інвентар(меблі); відповідно до строків, встановлених ЦОВВ, - музейні цінності; протягом року за встановленим керівником графіком - бібліотечні фонди; протягом п'яти років, з охопленням щорічно не менше 20% одиниць - за наявності обсягу бібліотечних фондів від 100 до 500 тис. одиниць. Для проведення інвентаризації розпорядчим документом керівника унверситету створюється інвентаризаційна комісія, яка складається зокрема, із: представників апарату управління, бухгалтерської служби, досвідчених працівників унверситету, які знають об'єкт інвентаризації, ціни та первинний облік(інженери, технологи, механіки, виконавці робіт, економісти) Інвентаризаційну комісію очолює керівник унверситету(його заступник) або керівник структурного підрозділу, уповноважений керівником унверситету.

Результати інвентаризації оформлюють протоколом інвентаризаційної комісії, у якому вказують, зокрема, висновки щодо виявлених розбіжностей між фактичною наявністю активів, зобов'язань і даними бухобліку, що наводяться в звіряльних відомостях, а також пропозиції щодо їх врегулювання. Результати інвентаризації на підставі затвердженого керівником протоколу відображають у бухобліку та фінзвітності того звітного періоду, у якому завершена інвентаризація. Протокол інвентаризаційної комісії затверджується керівником протягом 5 робочих днів після завершення інвентаризації

У разі встановлення нестач або втрат, які виникли внаслідок зловживань, відповідні матеріали передаються протягом 5 днів після їх встановлення правоохоронним органам, а на встановлену суму подається цивільний позов.

Списання матеріальних цінностей проводиться за первісною вартістю або за відновлювальною вартістю (у разі індексації або переоцінки матеріальних цінностей). При списанні необоротних активів, що були в експлуатації, у документах поряд з їх первісною (відновлювальною) вартістю зазначається сума нарахованого зносу. Вибуття необоротних активів (ліквідація, безоплатна передача чи продаж необоротних активів) відображається за кредитом рахунків 10, 11, 12. При цьому з дебету рахунка 13 списується сума зносу та за дебетом субрахунка 401 "Фонд у необоротних активах за їх видами" зменшується сума необоротних активів на суму балансової вартості необоротних активів, що вибули з установи.

Дозвіл на списання необоротних активів, непридатних для подальшого використання, морально застарілих, фізично зношених, пошкоджених внаслідок аварії або стихійного лиха, а також від недостач, виявлених під час інвентаризації, надається керівником установи, установою вищого рівня або головним розпорядником бюджетних коштів залежно від вартості матеріальних цінностей та причин списання.

Щоб визначити придатність необоротних активів і встановити можливість або ефективність їх відновлювального ремонту, керівник установи щороку видає наказ про створення постійно діючої комісії, яка й оформляє необхідну документацію на їх списання.

Після проведення огляду необоротних активів і встановлення причин списання об'єкта та можливого використання окремих вузлів, деталей, матеріалів комісія складає Акт про списання основних засобів ф. ОЗ-3 (бюджет).

При вибутті транспортних засобів внаслідок їх зношення, морального старіння і знищення внаслідок аварій, стихійного лиха оформляється Акт на списання автотранспортних засобів ф. ОЗ-4 (бюджет).

Ці акти складаються у двох примірниках і затверджуються керівником установи. Перший примірник акта передається в бухгалтерію, другий залишається у матеріально відповідальної особи і є підставою для здачі на склад металобрухту, запчастин та матеріалів, що утворилися в результаті ліквідації.

Витрати, понесені установою на ліквідацію об'єктів основних засобів, а також вартість матеріальних цінностей, що надійшли від розібрання будівель і споруд, демонтажу обладнання та інших основних засобів, показуються в акті ф. ОЗ-3 (бюджет) у розділі "Розрахунок результатів списання об'єкта", в акті ф. ОЗ-4 (бюджет) в розділі "Розрахунок результатів списання автомобіля, причепа, напівпричепа".

Якщо внаслідок ліквідації матеріальних цінностей окремі деталі, вузли, матеріали можуть бути використані або підлягають передачі в установленому порядку, комісія додатково складає акт про оцінку таких цінностей.

При списанні з обліку установ основних засобів, які вибули внаслідок аварії, до акта про списання додається копія акта про аварію, де пояснюються причини, що викликали аварію, та вказуються заходи, вжиті щодо винних осіб.

У випадках безоплатної передачі автотранспорту до акта приймання-передачі ф. ОЗ-1 (бюджет) об'єктів додаються:

- - виписка з бухгалтерського балансу, складеного на останню звітну дату, про вартість об'єкта передачі; - технічна документація.

Отже, на основі таких законодавчо нормативно-правових актів здійснюється облік необоротних активів у КНУ імені Тараса Шевченка.

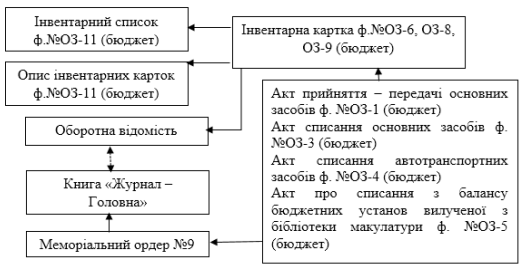

Рис. 2.5. Схема обліку вибуття необоротних активів

Похожие статьи

-

Організація обліку необоротних активів - Облік праці та її оплати. Форми і системи оплати праці

Ведення бухгалтерського обліку необоротних активів, запасів, та інших активів і зобов'язань організовується відповідно до національних положень...

-

Організація та ведення бухгалтерського обліку в селянських фермерських господарствах Згідно із Законом України "Про фермерське господарство" від...

-

Київський національний університет імені Тараса Шевченка володіє значним обсягом необоротних активів. Зі Звіту про рух необоротних активів, форма №5, та...

-

У процесі здійснення своєї Київський національний університет імені Тараса Шевченка, як і будь-яке інша організація чи установа, систематично...

-

На підприємстві ВАТ "ДонЕРМ" для бухгалтерського обліку операцій оренди встановлен порядок пройому, регістрації прийнятої кореспонденції, відправки...

-

Облік витрат і калькулювання освітніх послуг - Організація бухгалтерського обліку в університеті

Київський національний університет імені Тараса Шевченка надає такі платні послуги відповідно до Переліку платних послуг, які можуть надаватися...

-

Облік грошових коштів та розрахункових операцій - Організація бухгалтерського обліку в університеті

Грошові відносини Київського національного університету імені Тараса Шевченка з його контрагентами та працівниками у процесі виконання кошторису доходів...

-

Взагалі процес внутрішньогосподарського контролю у КНУ імені Тараса Шевченка можна розділити на три основних етапи в залежності від здійснюваних...

-

За інформацією, наданою в таблиці 5.35, можна спостерігати збільшення валюти балансу на 1.01. 2016 порівняно з 1.01. 2015 р.. Величина необоротних...

-

Доходи є одними з найважливіших показників фінансово-господарської діяльності вищих навчальних закладів, оскільки виступають основою для визначення...

-

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" 16.07.1999 р. Верховною Радою України було прийнято Закон України "Про...

-

Податок на додану вартість має високу ефективність із фіскальної точки зору. Широка база оподаткування, яка включає не лише товари, але й роботи і...

-

Акт про прийняття матеріалів т. ф. № 3-1 Акт складається при прийманні на облік установи матеріальних запасів, за якими існують кількісні або якісні...

-

При прийманні товарно-матеріальних цінностей на склад і відпуску зі складу використовують документи: Акт приймання-передачі (внутрішнього переміщення)...

-

Значимість орендних операцій при оновленні морально і фізично застарілих основних засобів, в умовах відсутності вільних коштів, вимагала проведення...

-

Організація документування операцій з основними засобами

Організація документування операцій з основними засобами Усі операції, пов'язані з рухом основних засобів, оформляються первинними документами, які...

-

Методика обліку і звітності розрахунків з бюджетом з податку на додану вартість Київський національний університет є юридичною особою, яка утворена у...

-

Власний капітал КНУ імені Тараса Шевченка перебуває в його розпорядженні необмежено довго й виконує, по суті, функцію довгострокового фінансування....

-

Облік праці та заробітної плати - Організація бухгалтерського обліку в університеті

Відповідно до ст.1 Закону України "Про оплату праці", заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або...

-

Облік звітність інвестиція калькулювання Суб'єктом внутрішньогосподарського контролю в Київському національному університеті імені Тараса Шевченка є...

-

Організація державного фінансового контролю в університеті Державний фінансовий контроль - полягає у встановленні фактичного стану справ щодо дотримання...

-

Висновки - Організація бухгалтерського обліку в університеті

Під час проходження виробничої практики на КНУ імені Тараса Шевченка, було набуто практичний досвід роботи бухгалтера та закріплено теоритичні знання....

-

Оцінка системи внутрішньогосподарського контролю - Організація бухгалтерського обліку в університеті

Для того, щоб досягти високого ступеня впевненості від даних бухгалтерського обліку та фінансової звітності університету, необхідно отримати достатню...

-

Організація бухгалтерського обліку в університеті Бухгалтерський облік в Київському національному університеті імені Тараса Шевченка ведеться згідно...

-

Порядок організації бухгалтерського обліку в Управлінні праці та соціального захисту населення розроблено з метою забезпечення виконавчого комітету...

-

Облік в орендаря. Відповідно до П(С)БО 14, орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт одночасно як актив і...

-

Актуальність теми. Перехід економіки України на ринкові засади вимагає істотної перебудови бухгалтерського обліку, приведення його у відповідність до...

-

Матеріальні цінності, які зберігаються на підприємстві в умовах обмеженості доступу інших працівників, закріплюються договорами матеріальної...

-

Економічна необхідність операцій оренди на підприємстві ВАТ "ДонЕРМ" На сьогоднішній день велика кількість підприємств, незалежно від форми власності і...

-

Згідно чинного плану рахунків затвердженого наказом Міністерство фінансів України від 30 листопада 1999 № 291 (зі змінами і доповненнями) для обліку...

-

Облік ліквідації основних засобів - Облік основних засобів в бюджетних установах

Основні засоби, які стали непридатними, підлягають списанню у відповідності з Типовою інструкцією про порядок списання основних засобів бюджетних...

-

Інвентаризація активів та зобов'язань проводиться відповідно до вимог Положення про інвентаризацію активів та зобов'язань, затвердженого наказом Мінфіну...

-

У процесі виконання Кошторису доходів і видатків університет є платником податків та платежів, передбачених Законодавством України. Основним податковим...

-

Облік зобов'язань з ПДВ забезпечений комплектом облікових і звітних документів. Усі вони пов'язані між собою й утворюють повний інформаційний обліковий...

-

Аналіз фінансового стану університету - Організація бухгалтерського обліку в університеті

Основною метою оцінки показників фінансової стійкості державного вищого навчального закладу є виявлення певних тенденцій, а також загальних показників,...

-

Планування внутрішньогосподарського контролю Внутрішньогосподарський контроль Київського національного університету імені Тараса Шевченка є системою...

-

Документальне оформлення результатів перевірки - Організація бухгалтерського обліку в університеті

За результатами документальної переврки державною фінансовою інспекцією складається акт - двосторонній документ, у якому мають бути об'єктивно...

-

Організація аналітичної роботи в універсітеті: мета планування та функції В основі фінансового аналізу господарської діяльності університету лежить...

-

Загальний оглад фінансової звітності - Організація бухгалтерського обліку в університеті

При проведені контролю особливе значення має читання та аналіз балансу, через використання інформації, яка отримана за результатами аналізу, дає...

-

В умовах сучасної економічної кризи в Україні досить велика кількість підприємств та організацій знаходиться в скрутному становищі, маючи досить велику...

Облік необоротних активів і фінансових інвестицій - Організація бухгалтерського обліку в університеті