Методы анализа деятельности коммерческого банка - Анализ деятельности коммерческого банка

Главная особенность построения этапов - их логическая взаимосвязь, которая предполагает движение от начального этапа к конечному, от более простого к более сложному. Каждый предыдущий этап является базой для следующего этапа, каждый следующий этап является логическим завершением предыдущего. Именно поэтому очевидно, что качество анализа и его результаты зависят от правильности определения приоритетов на каждом из этапов [39,305].

Помимо информационной базы огромное значение для анализа имеют приемы и методы, с помощью которых он осуществляется. Более того, очень важно выделить основные направления исследования изучаемого объекта. В противном случае достаточно сложно систематизировать информацию, полученную в результате проведенной аналитической работы.

В то же время следует отметить, что к методам анализа деятельности банка, положенным в основу дистанционного надзора, относят:

- - структурный анализ отчетности (позволяющий определить удельные веса, относительные показатели); - метод группировки абсолютных показателей для расчета относительных показателей или исчисления финансовых коэффициентов; - нормативный метод (расчет экономических нормативов/коэффициентов, например, по методикам Нацбанка РК"Пруденциальные нормативы"); - метод оценки уровня показателей по сравнению с нормативами Нацбанка, по сравнению с базой (динамические сопоставления показателей), по отношению к уровню по группе сопоставимых банков.

Для обеспечения устойчивости банковской системы Нацбанком разработаны и доведены до исполнения коммерческим банкам Правила по выполнению коммерческим банками Пруденциальных нормативов, т. е. определенных коэффициентов с заданным уровнем. В основу Пруденциальных нормативов были положены рекомендации Базельского комитета по разработке экономических нормативов деятельности коммерческих банков.

Экономические нормативы рассчитываются коммерческими банками на основе данных бухгалтерского баланса при помощи метода коэффициентов и служат для контроля над деятельностью КБ не только со стороны Нацбанка, но и для целей внутреннего аудита.

Посредством экономических нормативов регулируются: во-первых, абсолютный и относительный уровень собственного капитала кредитной организации; во-вторых, ликвидность баланса; в-третьих, диверсификация активных и пассивных операций банка; в-четвертых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом. Расчеты выполнения экономических нормативов все коммерческие банки должны производить ежемесячно. Такой подход является основой для управления ликвидностью самим коммерческим банком, а также для внешнего аудита и анализа деятельности КБ.

Для соблюдения указанных экономических нормативов в кредитных организациях создается система анализа и контроля. Ее подготовкой занимается группа аналитиков, которая разрабатывает специальные методики анализа.

Анализ экономических нормативов осуществляется по следующим направлениям:

- * сравнение фактических значений показателя с нормативным; * рассмотрение динамики изменения анализируемого показателя; * выявление факторов, оказавших воздействие на показатели.

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением.

На втором этапе проверяется соответствие каждого показателя его нормативному уровню.

Далее необходимо рассмотреть показатели в динамике, чтобы убедиться в устойчивости или случайности ситуации.

На следующем этапе проводится анализ существенных отклонений. При устойчивой отрицательной тенденции такой анализ осуществляется на ряд дат, чтобы установить причины отклонений.

Перспективный анализ требуется для прогнозирования ожидаемых результатов в предстоящем периоде и определения дальнейших направлений денежно-кредитной политики.

Кроме исследования динамики и структуры баланса, оценки выполнения нормативов Нацбанка можно провести коэффициентный анализ на основе системы аналитических коэффициентов.

На основании данных публикуемой отчетности и целей анализа можно сформулировать систему аналитических коэффициентов. На основе анализа коэффициентов можно получить общую картину эффективности деятельности и финансовой устойчивости банка. Принимая во внимание тот факт, что банки обязаны публиковать в средствах массовой информации данные по балансовому счету и отчету о прибылях и убытках, на основе вышеупомянутых сведений всегда можно предварительно оценить и выбрать лучшие среди функционирующих банков, используя предлагаемые коэффициенты:

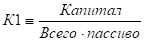

- коэффициент достаточности капитала К 1 показывает, какую долю в структуре пассивов занимает собственный капитал банка. Чем выше его доля, тем надежнее и устойчивее работает банк. Уровень капитала считается достаточным, если обязательства банка составляют 90 - 80% валюты баланса Минимальное значение: 0,1.

(1.4.1)

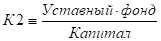

- доля уставного фонда в капитале банка К2 определяет, в какой степени капитал банка сформирован из средств учредителей, и характеризует эффективность работы банка. Сумма средств, инвестируемых в развитие банка, должна, по крайней мере, равняться взносам учредителей.

Минимальное значение: 0,15. Максимальное значение: 0,5.

(1.4.2)

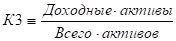

- уровень доходных активов Кз показывает, какую долю в активах занимают доходные активы. Поскольку практически все доходные активы являются рискованными, их чрезвычайно высокая доля увеличивает неустойчивость банка и риски неплатежей как по текущим операциям, так и по своим обязательствам Вместе с тем размер доходных активов должен быть достаточным для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет 65 - 75% Она может быть меньше, но при условии, что доходы банка превышают его расходы.

(1.4.3.)

- коэффициент размещения платных средств К4 определяет долю платных привлеченных ресурсов, направляемых в доходные (платные) операции. Если коэффициент более 1-1,2 это свидетельствует о том, что часть платных ресурсов используется не по назначению. Они отвлекаются либо на собственные нужды, либо в недоходные операции, что приводит к образованию убытков в банке. Максимальное значение: 1,2.

(1.4.4.)

- коэффициент мгновенной ликвидности К5 позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов "первой очереди". Максимальное значение не устанавливается.

(1.4.5.)

- коэффициент общей ликвидности К6 характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. Минимальное значение: 0,95.

(1.4.6.)

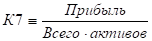

- коэффициент рентабельности активов К7 позволяет определить уровень рентабельности всех активов. Как отмечалось выше, низкая норма прибыли может быть результатом консервативной ссудной и инвестиционной политики, а также следствием чрезмерных операционных расходов. Преимущественное отношение прибыли к активам обусловлено эффективной деятельностью банка и высокими ставками доходов, от активов. В последнем случае банк, возможно, подвергает себя значительному риску. Что не всегда плохо, так как, вероятно, банк удачно распоряжается своими активами, но при этом не исключаются и крупные потери. Минимальное значение. 0,005. Максимальное значение: 0,05.

(1.4.7.)

- коэффициент рентабельности уставного фонда К8 предназначен для оценки нормы прибыли на уставный фонд, т. е. для определения эффективности использования средств собственников. Контрольное значение по данному счету установить сложно. Это связано, прежде всего, с изменением экономической конъюнктуры и нормативными требованиями, устанавливаемыми Нацбанка. Минимальное и максимальное значение не определяется.

(1.4.8.)

- коэффициент рентабельности доходных активов K9 характеризует общую эффективность проводимых доходных операций. Очень высокое значение коэффициента указывает на рискованность проводимых банком сделок: преобладание высокодоходных операций является потенциальной опасностью невозврата ссуд в банк. Очень низкая доходность свидетельствует о неумелом управлении активными операциями и может стать причиной убыточной работы банка.

(1.4.9.)

- коэффициент дееспособности К10 позволяет оценить стабильность работы банка. Чтобы банк оставался жизнеспособным, расходы от операций и инвестиций должны покрываться за счет доходов, а если они недостаточны, то вскоре у банка могут возникнуть проблемы. Максимальное значение 1.

(1.4.10)

- коэффициент дееспособности по кредитным операциям К11 характеризует стабильность работы банка на кредитном рынке. Максимальное и минимальное значения не устанавливаются.

(1.4.11.)

- коэффициент дееспособности по фондовым операциям K12 характеризует стабильность работы банка на фондовом рынке. Минимальное и максимальное значение не устанавливаются.

(1.4.12.)

- коэффициент дееспособности по валютным операциям K13 оценивает стабильность работы банка на валютном рынке. Минимальное и максимальное значение не устанавливаются.

(1.14.13.)

Таким образом, в результате анализа финансового состояния банка на основе расчетов можно получить следующую информацию:

Ь во-первых, о том, как соблюдаются нормативы, установленные Нацбанком;

Ь во-вторых, об итогах предварительной оценки ликвидности баланса банка;

Ь в-третьих, дополнительные сведения, необходимые для оценки ликвидности и доходности (которые невозможно извлечь непосредственно из баланса по счетам первого и второго порядка).

Обоснованные выводы о финансовом состоянии банка можно сформулировать только в результате анализа информации за ряд периодов[23,340]

Похожие статьи

-

Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях....

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Характеристика деятельности АО "Цеснабанк" - Тенденции ипотечного кредитования в коммерческих банках

Анализ финансово-хозяйственной деятельности АО "Цеснабанк" Акционерный банк "Цеснабанк" образован 17 января 1992 года. Перерегистрирован в Акционерное...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Введение - Анализ кредитной деятельности банка

Для развития системы банковского обслуживания в Российской Федерации необходимо ее совершенствование и анализ зарубежного опыта в данной сфере. Кредитная...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

Введение - Финансовые результаты деятельности коммерческого банка АО "Цеснабанк"

Современные коммерческие банки - это банки непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие...

-

Анализ использования прибыли - Аспекты управления прибылью коммерческого банка

Анализ финансовых результатов банковской деятельности начинается с анализа доходов и расходов. Анализ доходов и расходов банка дает возможность изучения...

-

Анализ основных показателей деятельности банка - Банковские технологии

Экономические нормативы являются классическим примером средства государственного регулирования, основанного на применении экономических закономерностей и...

-

Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При...

-

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

ЗАКЛЮЧЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

В данной дипломной работе были определенны такие задачи как: рассмотрение теоретических основ формирования финансовых результатов деятельности...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Анализ финансового состояния в коммерческом банке - Элементы банковского менеджмента

Коммерческий банк управление ликвидность В качестве основных приемов оценки уровня прибыльности коммерческого банка можно выделить: 1) структурный анализ...

-

Наряду с функциональным, структурным и факторным видами анализа, раскрывающими процессы формирования денежных потоков и финансового состояния банка,...

-

Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Среди основных направлений анализа активов банка выделяются следующие: - общий анализ динамики и структуры активов банка; - анализ кредитных операций; -...

-

Анализ финансового результата - Анализ деятельности коммерческого банка

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Анализ прибыли следует...

-

ВВЕДЕНИЕ - Анализ финансовой устойчивости коммерческих банков и пути ее совершенствования

В настоящее время проблема обеспечения финансовой устойчивости коммерческих банков имеет важное значение. Коммерческий банк -- кредитное учреждение,...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Экономический анализ деятельности банка начинается с предварительного этапа, в рамках которого происходит подготовка первичных баз данных к дальнейшей...

-

ВВЕДЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ доходов и расходов...

-

Оценка кредитоспособности заемщика - Кредитная политика коммерческого банка

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему...

-

Регулирование деятельности коммерческих банков Банком России - Ликвидность коммерческого банка

Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, введенных в действие Центральным банком России в...

-

Введение - Развитие активных операции в коммерческих банках Республики Казахстан

В современных условиях коммерческие банки - это кредитные организации, которые имеют исключительное право осуществлять в совокупности привлечение во...

-

С переходом нашей республики от плановой экономики к рыночной особую важность приобретает обеспечение устойчивости коммерческих банков, других финансовых...

-

С переходом нашей республики от плановой экономики к рыночной особую важность приобретает обеспечение устойчивости коммерческих банков, других финансовых...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Введение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Банк - это организация, работающая в особой сфере финансовых услуг. В процессе своей деятельности банк вступает в контакт с различными типами аудиторий:...

Методы анализа деятельности коммерческого банка - Анализ деятельности коммерческого банка