Оценка деятельности коммерческих банков - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

Депозиты резидентов. Депозиты резидентов на конец сентября 2009 года составили 6 445,3 млрд. тенге, увеличившись за 3 квартал 2009 года на 8,0%. Вклады юридических лиц выросли на 5,7%, физических лиц - на 14,3%.

По сравнению соответствующим месяцем предыдущего года общий объем депозитов резидентов в депозитных организациях в сентябре 2009 года вырос на 26,9%.

При этом наблюдался опережающий рост депозитов юридических лиц по сравнению с депозитами физических лиц (таблица 3). Кроме того, темп роста депозитов в иностранной валюте также опережал динамику роста депозитов в национальной валюте.

Таблица 3. Динамика изменений депозитов резидентов (% к соответствующему периоду предыдущего года)

|

Структура депозитов |

4 кв. 2008 |

1кв 2009 |

2 кв. 2009 |

3 кв. 2009 |

|

Депозиты резидентов |

39,1 |

45,0 |

34,8 |

26,9 |

|

Депозиты населения Переводимые депозиты В национальной валюте В иностранной валюте Другие депозиты В национальной валюте В иностранной валюте |

|

|

|

|

|

Депозиты небанковских юридических лиц Переводимые депозиты В национальной валюте В иностранной валюте Другие депозиты В национальной валюте В иностранной валюте |

|

|

|

|

Более низкие темпы увеличения депозитов физических лиц объясняются тем фактом, что после проведенной девальвации финансовое поведение населения стало более настороженным, и часть депозиторов стала отзывать валютные вклады для хранения их в "чулках". Валютная составляющая депозитной базы физических лиц, после девальвации тенге, начиная с марта 2009 года, стала снижаться в среднем на 2% в месяц. Однако взвешенная политика Национального Банка, подкрепленная, помимо неоднократных официальных заявлений, практическим подтверждением объявленного коридора курсовых колебаний тенге к доллару США стала приносить свои плоды. В июле текущего года депозиты физических лиц в иностранной валюте выросли к предшествующему месяцу на 5,2%, в августе - на 11,9%, в сентябре - на 0,6%.

В августе 2009 года сумма сбережений населения в иностранной валюте впервые превысила порог в 1 триллион тенге, достигнув на конец сентября 2009 года объема в размере 1 076,2 млрд. тенге.

Средневзвешенная ставка вознаграждения по тенговым срочным депозитам небанковских юридических лиц составила в сентябре 2009 года 4,3% (в сентябре 2008 года - 4,4%), а по депозитам физических лиц - 4,7% (11,7%).

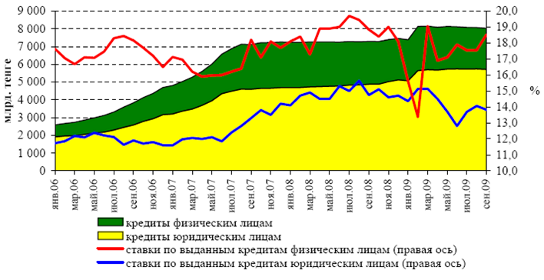

Кредиты экономике. В 3 квартале 2009 года общая сумма долга по кредитам банков экономике снизилась на 1,0% до 8 026,3 млрд. тенге. При этом кредиты населению уменьшились на 2,3%, юридическим лицам - на 0,5% по сравнению со 2 кварталом 2009 года.

По отношению к сентябрю 2008 года объем кредитования увеличился на 10,1%, однако без учета эффекта девальвации, снижение, по оценке, составило 0,7%.

Средневзвешенная ставка по выданным кредитам юридическим лицам в сентябре 2009 года по сравнению с сентябрем 2008 года снизилась с 14,7% до 13,8%.

Снижение параметров ставок было отмечено по всем позициям, как в разрезе видов валют, так и сроков кредитования. Во многом это связано с выделением средств государством на поддержку экономики посредством предоставления новых займов со ставкой ниже рыночной, так и через рефинансирование существующей задолженности.

Средневзвешенная ставка по кредитам физическим лицам понизилась в сентябре 2009 года по сравнению с сентябрем 2008 года незначительно, с 18,8% до 18,5%, при этом рост ставок был зафиксирован по кредитам, выданным в национальной валюте, что было обусловлено увеличением ставок по краткосрочным тенговым займам (с 23,9% до 31,5%) (рисунок 16).

Рисунок 16. Динамика кредитов экономике и ставки вознаграждения по ним

В структуре кредитов основной объем задолженности приходился на кредиты, выданные на приобретение оборотных средств, на новое строительство и реконструкцию, а также на прочие цели, главным образом, на рефинансирование ранее выданных кредитов. Снизились кредиты, выданные на потребительские цели, а также на строительство и приобретение жилья гражданами.

В отраслевом разрезе наибольшая задолженность по кредитам банков приходится на непроизводственную сферу и индивидуальную деятельность (40,5%), торговлю (22,9%), строительство (19,4%), промышленность (9,9%).

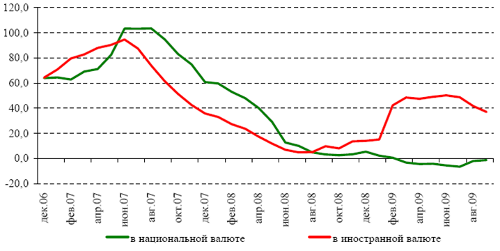

? Кредиты юридическим лицам. Объем кредитов юридическим лицам в сентябре 2009 года по сравнению с сентябрем 2008 года вырос на 17,1%. Кредиты юридических лиц в национальной валюте снизились в годовом выражении на 1,2%, в иностранной валюте выросли - на 37% (без учета девальвации рост, по оценке, составил 10,8%) (рисунок 17).

Рисунок 17. Динамика кредитов юридическим лицам (% к соответствующему периоду предыдущего года)

Доля средне - и долгосрочных кредитов в общем объеме кредитования юридических лиц на конец сентября 2009 года составила 78,5% (в сентябре 2008 года - 71,0%).

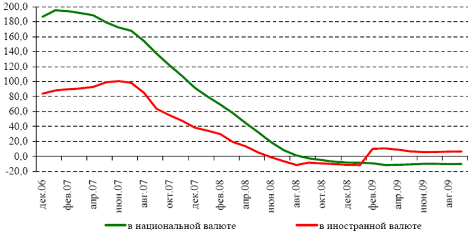

? Кредиты населению. Объем кредитов физическим лицам в сентябре 2009 года по сравнению с сентябрем 2008 года снизился на 4,1%.

В структуре кредитов населению кредиты в национальной валюте продемонстрировали снижение на 10,1%, а в иностранной валюте - рост на 6,7% (рисунок 18).

Рисунок 18. Динамика кредитов населению (% к соответствующему периоду предыдущего года)

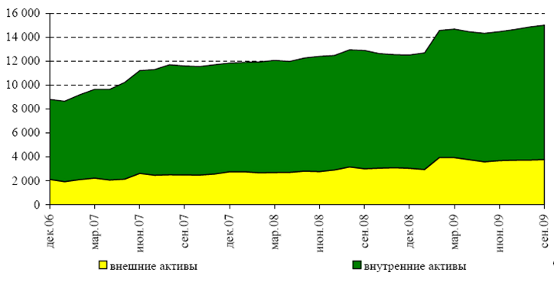

Активы и обязательства банков. В 3 квартале 2009 года размер активов банков, рассчитанный в соответствии с монетарным обзором, увеличился на 3,7% до 14,9 трлн. тенге. В годовом выражении (в сентябре 2009 года по сравнению с сентябрем 2008 года) активы банков выросли на 16,4%, а без учета эффекта девальвации - на 3,3% (рисунок 19).

Рисунок 19. Динамика активов банков, млрд. тенге

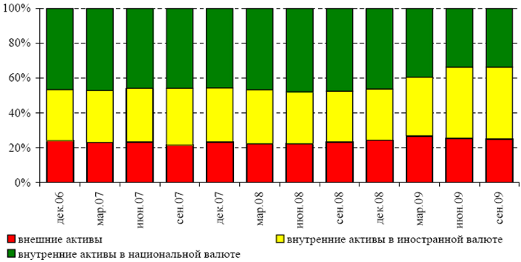

Внешние активы банков на конец сентября 2009 года занимали 25,2% от общего объема активов или 25,0 млрд. долл. США. По сравнению с июнем 2009 года они увеличились на 2,2%, а по сравнению с сентябрем 2008 года - возросли на 25,4%.

В структуре внешних активов в сентябре 2009 года кредиты, предоставленные нерезидентам, достигли 56,4% (в сентябре 2008 года - 54,2%), депозиты, размещенные у нерезидентов, - 23,7% (в сентябре 2008 года - 26,3%), ценные бумаги нерезидентов - 4,9% (в сентябре 2008 года - 9,3%).

На долю внутренних активов в сентябре 2009 года приходилось 74,8% или 11,2 трлн. тенге, в том числе внутренние активы в национальной валюте составили 55,0% или 6,2 трлн. тенге, в иностранной валюте - 45,0% или 5,1 трлн. тенге (рисунок 20). За июнь-сентябрь 2009 года внутренние активы увеличились на 4,2%, в том числе активы в национальной валюте выросли на 4,5%, активы в иностранной валюте увеличились на 3,8%. В годовом выражении рост данных показателей достиг 18,6%, 6,6% и 37,6%, соответственно.

Рисунок 20. Структура активов банков, %

В сентябре 2009 года по сравнению с сентябрем 2008 года резко ухудшилось качество активов банков. Доля безнадежных кредитов увеличилась с 3,3% до 30,0% при сокращении доли стандартных кредитов (с 44,0% до 27,5%) и сомнительных кредитов (с 52,7% до 42,5%). Кроме того, в структуре сомнительных кредитов наблюдается миграция активов в сторону активов с более низким качеством: возросла доля 5 категории (с 2,1% до 4,9%) при одновременном снижении доли 1 категории (с 31,9% до 19,1%). Это свидетельствует о сохраняющейся угрозе дальнейшего снижения качества активов банков.

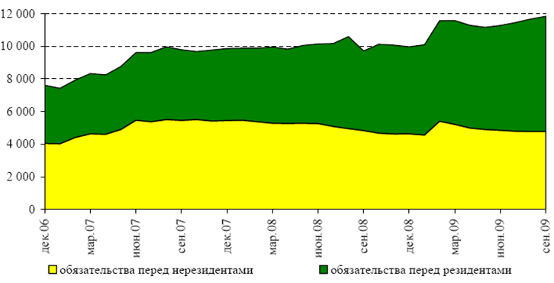

В 3 квартале 2009 года общая сумма обязательств банков, рассчитанная в соответствии с монетарным обзором, увеличилась на 5,0% и на конец сентября составила 11,8 трлн. тенге. В годовом выражении (в сентябре 2009 года по сравнению с сентябрем 2008 года) обязательства банков выросли на 12,8%, а без учета эффекта девальвации снизились бы на 1,9% (рисунок 21).

Рисунок 21. Динамика обязательств банков, млрд. тенге

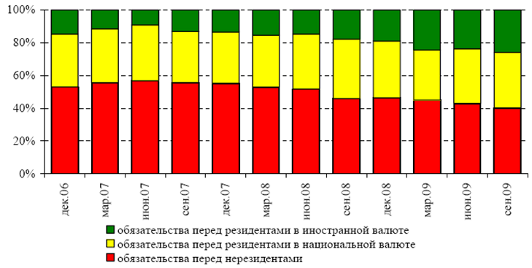

Обязательства банков перед нерезидентами в сентябре 2009 года по сравнению с июнем 2009 года снизились на 1,6% до 31,6 млрд. долл. США. В годовом выражении обязательства банков перед нерезидентами сократились на 1,6%. На конец сентября 2009 года они занимали 40,3% от объема обязательств банков.

В структуре обязательств банков в сентябре 2009 года перед нерезидентами, обязательства по депозитам нерезидентов повысились до 7,8% с 5,0% в сентябре 2008 года, обязательства по ценным бумагам - до 9,5% с 6,0%. Кредиты, полученные от нерезидентов, напротив, снизились до 79,5% с 87,0% в сентябре 2008 года.

За июнь-сентябрь 2009 года обязательства перед резидентами увеличились на 10,1% до 7,1 трлн. тенге, в том числе обязательства в национальной валюте - на 6,8% до 4,0 трлн. тенге, обязательства в иностранной валюте - на 14,6% до 3,1 трлн. тенге. В годовом выражении рост данных показателей составлял 24,8%, 5,6% и 63,9%, соответственно (рисунок 22).

На конец сентября 2009 года в структуре обязательств перед резидентами доля переводимых и других депозитов государственных нефинансовых организаций практически не изменилась, составив 22,9% (в сентябре 2008 года - 22,2%). Доля, приходящаяся на депозиты негосударственных нефинансовых организаций, снизилась за этот период с 32,1% до 29,1%, а домашних хозяйств - с 27,1% до 26,2%.

Таким образом, последствия мировой финансово-экономической нестабильности продолжали оказывать свое негативное воздействие на развитие банковского сектора Казахстана и в 3 квартале. Снижение качества кредитного портфеля банков стало одной из ключевых проблем. Однако больше половины плохих кредитов банковского сектора и более трети активов приходится на банки, находящиеся в процессе реструктуризации долгов. Дальнейшее развитие банковской системы Казахстана будет зависеть от того, насколько успешно два системообразующих банка реализуют свой план реструктуризации внешних долгов.

Рисунок 22. Структура обязательств банков, %

Ставки на финансовом рынке. В 3 квартале 2009 года наблюдалось понижение уровня ставок на межбанковском рынке. Индикатор KazPrime снизился с 11,79% в среднем за 2 квартал 2009 года до 7,65% в среднем за 3 квартал. На конец июня 2009 года данный индикатор составлял 10,00%, а на конец сентября - 6,30% (рисунок 23).

Рисунок 23. Динамика индикатора KazPrime и официальной ставки рефинансирования, %

Основным фактором снижения ставки KazPrime является увеличение объема ликвидности, предлагаемого на денежном рынке.

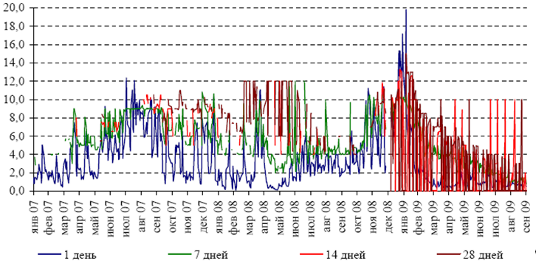

Снижаются также ставки по операциям РЕПО. Средневзвешенная ставка по 1-дневным операциям в секторе автоматического РЕПО в 3 квартале 2009 года понизилась и составила 0,86% (во 2 квартале - 1,00%).

Максимальный ее уровень составлял 2,21%, а минимальный - 0,38%. Колебания ставки по 7-дневным операциям РЕПО в 3 квартале 2009 года проходили в диапазоне от 0,39% до 4,79%. Средневзвешенная ставка по 7-дневным операциям РЕПО в 3 квартале 2009 года составила 1,68%, тогда как во 2 квартале составляла 3,65%.

Средневзвешенная ставка по 14-дневным операциям РЕПО в 3 квартале 2009 года составила 2,55% (во 2 квартале - 5,64%). Колебания ставок составляли от 1,20% до 10,00%. По 28-дневным операциям РЕПО средневзвешенная ставка снизилась с 5,67% во 2 квартале до 3,58% в 3 квартале 20009 года. Максимальный ее уровень составил 10,00%, минимальный - 2,84% (рисунок 24).

Рисунок 24. Динамика ставок по операциям РЕПО, %

Волатильность ставок на денежном рынке остается высокой, что связано с малой емкостью рынка, незначительной глубиной, отсутствием достаточного количества залоговых инструментов, низкой активностью участников рынка. Кроме того, достаточно часто рыночные ставки выпадают за пределы коридора ставок Национального Банка, что не позволяет говорить о нем как об эффективном инструменте стабилизации ставок на денежном рынке. Однако ситуация с ликвидностью улучшается, и снижение ставок на денежном рынке позволяет говорить о постепенной стабилизации.

Объемы сделок в секторе автоматического РЕПО в 3 квартале 2009 года увеличились на 10,3% по сравнению с предыдущим кварталом.[9]

Похожие статьи

-

Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства,...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

Анализ депозитного рынка банков Республики Казахстан Рассматривая деятельность АО "Нурбанк" на депозитном рынке Казахстана, прежде всего, необходимо...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Место АО "Народного банка" на рынке банковских услуг Акционерное общество "Народный Банк Казахстана" является юридическим лицом в соответствии с...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

Являясь сложной динамичной системой, депозитные услуги Республики Казахстан испытывает на себе влияние внутренних и внешних факторов. Представленный...

-

Предпосылки формирования и развитие депозитов в банковской системе. Состояние депозитного рынка Казахстана в современных условиях Депозитный рынок...

-

Депозитно-кредитные розничные услуги белорусских банков На протяжении последних лет в Беларуси наблюдался экономический рост, что сказывалось на доходах...

-

РАЗВИТИЯ И ФУНКЦИОНИРОВАНИЕ ФОНДА ГАРАНТИРОВАНИЯ ДЕПОЗИТОВ В БАНКОВСКОЙ СИСТЕМЕ КАЗАХСТАНА В мае 1999 года на первом Конгрессе финансистов Казахстана...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Рейтинговая оценка развития банковской системы Казахстана По состоянию на 1 февраля 2010 года банковский сектор Казахстана представлен 38 банками...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

Потребность в необходимом объеме депозитов определяется стратегическими планами развития "КазИнвестБанк". Свои предложения по установлению, изменению...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Позитивным фактором отечественной банковской системы является достаточно высокий уровень доходов, получаемых казахстанскими банками от своей основной...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, предоставляемый коммерческими банками разных типов и видов....

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Валютный рынок и валютная политика РК Валютные рынки -- официальные центры, где совершается купля-продажа обращающихся на них валют на основе спроса и...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Развитие депозитного рынка в современных условиях В 2009 году в структуре депозитов наблюдался опережающий рост депозитов в национальной валюте по...

-

Одним из важнейших атрибутов экономики является соответствующим образом организованная кредитно-банковская система, которую часто называют ее сердцем,...

-

Возникновение и эволюция банковской системы Казахстана Первые банки, по мнению ряда ученых, возникли в мануфактурной стадии развития капитализма и...

-

Одним из основных направлений реформирования экономики Казахстана стал финансовый сектор. При этом наибольшее развитие получила банковская система,...

-

Экономические основы АО "Банк Евразийский" АО "Евразийский банк" зарегистрирован в Национальном Банке Республики Казахстан 26 декабря 1994 года....

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Проблемы развития валютных операций коммерческих банков Валютными операциями считаются: - операции, связанные с переходом права собственности и иных прав...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Общее положение Национального банка Республики Казахстан Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики...

-

Являясь важнейшей сферой деятельности банков, кредитование оказывает существенное влияние на развитие экономики. Посредством банковских кредитов...

-

Управление портфелем активов в АО "Народный Банк Казахстана" происходит на основе выше указанных Правил классификации активов, условных обязательств и...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

Проблемы и перспективы развития финансового рынка Национальный Банк Республики Казахстан на февраль 2010 года подвел итоги финансового рынка, включая...

-

Понятие коммерческого банка и его организационное устройство Банк - это кредитная организация, имеющая исключительное право осуществлять в совокупности...

-

Заключение - Банковская система Республики Казахстан: проблемы развития в условиях кризиса

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. Появляются предприниматели, коммерсанты, соответственно...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

Оценка деятельности коммерческих банков - Банковская система Республики Казахстан: проблемы развития в условиях кризиса