Анализ использования прибыли - Аспекты управления прибылью коммерческого банка

Анализ финансовых результатов банковской деятельности начинается с анализа доходов и расходов. Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а следовательно, и оценки эффективности его как коммерческого предприятия. Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций. Все произведенные расходы и полученные доходы учитываются по результативным счетам банка, которые иначе называют счетами прибылей и убытков. Проведем анализ доходов и расходов за 2006-2008гг.

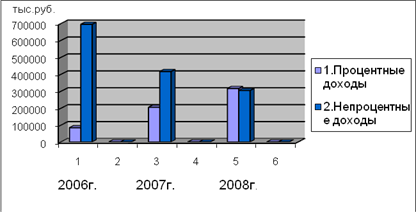

Объем доходов и расходов, полученных банком за 2007-2008 г. составил 620219 тыс. руб. и 593810 тыс. руб. соответственно (Приложение 1). В результате структурных изменений в активах, в структуре доходов банка наметилась тенденция к сбалансированности объемов процентных и непроцентных доходов (см. рис.3.). Доли указанных доходов практически сравнялись и составили в структуре доходов соответственно 50,96 % и 49,04 %. Для сравнения, в 2007 г. этот показатель составлял 10,77 % и 89,23 % в 2008 г. - 32,99 % и 67,01% соответственно.

Реализация кредитной политики, приоритетным направлением которой являются задачи по наращиванию кредитного портфеля, позволила увеличить долю доходов от кредитных операций в общей сумме полученных доходов по сравнению с 2006 г. в 9,8 раз, по сравнению с 2007 г. в 2,7 раза.

Одновременно увеличился размер процентных доходов от вложений в ценные бумаги в отчетном году по сравнению с 2006 г. на 171,19 %, по сравнению с 2007 г. на 8,8 %. Снижение дохода от этого вида деятельности произошло из-за реализации части пакета ОГСЗ. Дальнейшее развитие платных услуг, предлагаемых банком клиентам, позволило увеличить долю комиссионных доходов в общей сумме доходов с 2,55 % в 2006 г. до 9,81 % в 2008г.

Рис.3. Соотношение процентных и непроцентных доходов банка в 2006-2008 гг.

В 2006 г. банком получен огромный доход от переоценки счетов в иностранной валюте (80,64 % в структуре доходов). В последующие годы

Банк развивал активную кредитную политику, что является приоритетным направлением деятельности любого коммерческого банка.

Административно-хозяйственные расходы из года в год возрастают, но в целом наблюдается экономия средств - в 2008 г. план составил 55332 тыс. руб., в 2007 г. 40256 тыс. руб., в 2006 г. 32914 тыс. руб.

Коэффициент покрытия расходов доходами составляет в отчетном году 1,04, в 2007 г. - 1,02, в 2006 г. - 1,04. В целом организация выполняет свои задачи обеспечения прибыльности.

В структуре расходов общая сумма налогов занимает в отчетном году 1,54% или 9200 тыс. руб. По сравнению с 2006 г. этот показатель несколько увеличился, если принимать во внимание возросшие объемы операций.

Зная величину произведенных банком расходов, определим среднюю номинальную цену привлеченных в рассматриваемом периоде ресурсов Кn (формула 3.) по вкладам и депозитам физических и юридических лиц:

Кn1 = (67848 / 758797)* (365 / 365) *100% = 8.94

Кn2 = (187313 / 1193748) *(365 / 365) *100% = 15.7

Кn3 = (176802 / 1681130) * (365/365) *100% = 10.5

По проведенному анализу можно сделать вывод, что с 2006-2007гг. произошло удорожание ресурсов банка, а с 2007-2008 гг. - удешевление.

Следующим этапом, используя формулу 3., определим среднюю реальную цену привлеченных банком ресурсов Кr:

Кr1 = 8,94 * 858899 / 478787 = 16.03

Кr2 = 15.7 * 1317545 /1105572 = 18.71

Кr3 = 10.5* 1768586 /1463537= 12.68

Из расчетов видно, что цена привлеченных банком ресурсов с 2006-2007 гг. возросла на 2,68 ед., а с 2007-2008 гг. упала на 6,03 ед. Следовательно, процент за пользование привлеченными средствами банка в общем уменьшился, что говорит об эффективной политике привлечения средств.

Далее, используя формулу 4., рассчитаем показатель достаточной маржи:

Md = (Ro-Rp+Ra-Dp)/ Ad (4.)

Где Ro - операционные расходы банка;

Rp - проценты уплаченные;

Ra - расходы на содержание аппарата управления;

Dp - прочие доходы;

Аd - средний остаток активов, приносящих доход.

Md1 = (661889-67848-11244)/478787 =1.2

Md2 = (387981-187313-40467)/1105572=0.14

Md3 = (327376-176802-75830)/1463537=0.05

Достаточная маржа представляет собой минимальный разрыв между процентными поступлениями и процентными издержками. Таким образом, если в 2006 г. от размещения средств банк должен был получить 120% доход, который покрывал расход и тем самым обеспечивал бесприбыльное функционирование, то в 2007г. этот процент был равен 14%, а в 2008г.-5%. Это свидетельствует о том, что банк осуществляет более эффективную политику размещения средств, которая ведет к получению более высокого дохода, т. е. прибыли.

Подводя итоги анализа доходов и расходов банка за 2006-2008гг., можно сделать следующие выводы:

Максимальная величина доходов наблюдалась в 2006 г., что объясняется переоценкой счетов в иностранной валюте, этим же объясняется дисбаланс в процентных и непроцентных доходах. В отчетном году по сравнению с 2007г. доходы практически не изменились, наибольшее влияние на доходы в целом оказали доходы от операций кредитования, что говорит о приоритетном направлении наращивания кредитного портфеля банка.

За рассмотренный период наблюдался рост расходов банка на выплату процентов по вкладам населения и депозитам, что говорит о росте количества вновь открытых депозитов физических и юридических лиц, а также о высокой степени доверии вкладчиков.

Реализация кредитной политики, приоритетным направлением которой являются задачи по наращиванию кредитного портфеля, позволила увеличить долю доходов от кредитных операций в общей сумме полученных доходов. Доходы от операций кредитования покрывают расходы по формированию резерва в 2008 г. в 2,7 раза; в 2007 г. в 3,3 раза; в 2006 г. в 1,9 раз, что говорит об эффективности проведения кредитной политики банком.

Значительно увеличился размер процентных доходов от вложений в ценные бумаги, (наибольший вес занимают векселя, ОВОЗ, ОФЗ), что подтверждает развитие операций с ценными бумагами.

Процент за пользование привлеченными средствами банка, в общем уменьшился, что говорит об эффективной политике привлечения средств.

Коэффициент достаточной маржи за рассмотренный период уменьшился с120% до 5%, что свидетельствует об осуществлении банком более эффективной политики размещения средств, которая ведет к получению более высокого дохода, т. е. прибыли.

Коэффициент покрытия расходов доходами составляет в отчетном году 1,04, в 2007 г. - 1,02, в 2006 г. - 1,04. В целом организация выполняет свои задачи обеспечения прибыльности.

Целью финансовой деятельности каждой организации является получение прибыли, которая характеризует успешность эффективность работы организации за отчетный год и в динамике лет. Рассмотрим основные показатели результатов финансовой деятельности доп. офиса №8601/0114 (таблица 2.4.)

Таблица 2.4.

Результаты финансовой деятельности доп. офиса №8601/0114

|

Наименование показателей |

2006 год |

2007 год |

2008 год |

2008 год в % к | |

|

2006 г. |

2007г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Валюта баланса "очищенная", тыс. руб. |

1020000 |

1585362 |

2213406 |

217,00 |

139,62 |

|

Чистая прибыль с учетом налоговых отчислений, тыс. руб. |

13496 |

8436 |

17210 |

127,52 |

204,01 |

|

Чистая прибыль в расчете на 1 работника, руб. |

12485 |

7782 |

15818 |

126,70 |

203,26 |

|

Рентабельность активов (чистая прибыль к средней "очищенной" валюте баланса), % |

1,3 |

0,53 |

0,78 |

60,00 |

147,17 |

|

Сумма налогов, уплаченная в бюджет из прибыли, тыс. руб. |

4864 |

7898 |

9200 |

189,14 |

116,49 |

|

Сумма уплаченных штрафов, тыс. руб. |

66 |

70 |

39 |

59,09 |

55,71 |

|

Остатки по фондам, тыс. руб. | |||||

|

Задолженность по централизованным фондам |

75614 |

73127 |

0 |

0,00 |

0,00 |

|

- фонд материального поощрения и социального развития |

0 |

0 |

1419 |

0,00 |

0,00 |

|

- фонд акционирования работников |

2 |

2 |

2 |

100,00 |

100,00 |

|

- фонд финансовой стабилизации |

0 |

0 |

2052 |

0,00 |

0,00 |

|

- средства фондов накопления |

210 |

749 |

6732 |

3205,71 |

898,80 |

|

- амортизация основных средств, нематериальных активов, оборудования для лизинга |

969 |

974 |

725 |

74,82 |

74,44 |

На основании данных таблицы 4. можно сделать вывод, что динамика показателей прибыльности банка позитивна. Так, валюта баланса в отчетном году увеличилась по сравнению с предыдущим на 39,62 %, а по сравнению с 2006 г. в 2,1 раза. Несмотря на то, что сумма чистой прибыли в 2007 г. сократилась по отношению к 2006 г. на 5060 тыс. руб., в отчетном году этот показатель намного улучшился и составил 127,52 % по сравнению с 2006 г. и 204,01 % по сравнению с 2007 г.

Практически аналогичная динамика и по показателю чистой прибыли в расчете на 1 работника банка. Рентабельность активов в отчетном году по сравнению с 2006 г. уменьшилась на 40 %, а по сравнению с 2007 г. выросла на 47,7 процентных пункта. При возрастающих объемах прибыли увеличиваются и налоговые отчисления организации, что также нашло отражение в динамике. Как положительный момент можно рассматривать снижение объемов штрафов - это говорит об улучшении финансовой дисциплины банка. Также в 2008 г. банк полностью погасил задолженность по централизованным фондам, создал фонд материального поощрения и социального развития, фонд финансовой стабилизациии. Значит, у организации появились свободные финансовые средства на создание внутренних резервов.

Хотя прибыль и является одним из важнейших оценочных показателей, она не всегда дает достаточно объективную информацию об уровне эффективности деятельности банка, о способности размещенных или инвестированных им ресурсов приносить эту прибыль. Поэтому чтобы определить эффективность работы банка, следует рассчитать основные показатели рентабельности и проанализировать их в динамике. Полученные коэффициенты сведем в таблицу 2.5.

Таблица 2.5.

Основные показатели рентабельности доп. офиса №8601/0114

|

Показатели рентабельности |

2006г. |

2007г. |

2008г. |

|

1. Коэффициент доходности капитала (k1) |

0,019 |

0,014 |

0,022 |

|

2. Коэффициент прибыльности активов (k2) |

0,020 |

0,006 |

0,010 |

|

3. Мультипликатор капитала (k3) |

0,950 |

2,3 |

2,2 |

|

4. Маржа прибыли (k4) |

0,017 |

0,013 |

0,027 |

|

5. Коэффициент использования активов (k5) |

1,270 |

0,490 |

0,360 |

|

6. Доля прибыли на единицу заемного капитала (k6) |

-0,150 |

0,012 |

0,018 |

Из рассчитанных показателей можно сделать следующие выводы:

- 1) Коэффициент доходности капитала в 2008г. по сравнению с 2006г. увеличился на 0,3%, по сравнению с 2007г. на 0,8%. Следовательно, доходность собственного капитала возросла, что говорит об эффективности работы банка. 2)Коэффициент прибыльности активов, характеризующий объем прибыли, полученной на каждый рубль банковских активов в 2008г. составил 1% против 0,6% в 2007г. Рост показателя в 2008г. по сравнению с 2007г. свидетельствует о повышении эффективности использования банком имеющихся активов. 3)Мультипликатор капитала в 2008г. снизился на 0,1%, но по сравнению с 2006г. повысился на 1,25%. Можно сделать вывод, что банк в своей работе отдает предпочтение наращиванию акционерного капитала. 4)Показатель прибыльности доходов или маржа прибыли к 2007г. заметно увеличилась и составила 2,7%, что говорит о снижении доли доходов, направляемых на покрытие расходов, и вследствие этого - об увеличении доли прибыли в доходах. 5)Расчет показателя использования активов показал тенденцию его незначительного снижения, что говорит о сокращении степени отдачи активов и о необходимости распределения активов в пользу наиболее доходных финансовых инструментов. 6)Значение прибыли приходящейся на единицу заемного капитала в 2008г. по сравнению с 2007г. увеличилось на 0,6% и составило 1,8%. Это показывает эффективность использования заемных средств, т. е. о хорошей отдаче привлеченного капитала.

В целом по рассчитанным показателям рентабельности можно сказать о высокой эффективности управления банком по операциям привлечения и размещения средств. Деятельность банка в период с 2006-2008гг рентабельна.

Далее рассчитаем показатель Спрэда. Необходимо отметить, что к активам, приносящим доход в виде процентов (Апд) относят операции по ссудам физических и юридических лиц и операции с ценными бумагами; а к оплачиваемым пассивам (Ппр) - остаток вкладов физических лиц.

Спрэд 1 =(83904/(72632+77373)- 73035/489374) *100% =41%

Спрэд 2=(204893/(427940+263844)-191987/860304) * 100% = 7.3%

Спрэд 3=(316061/(768323+350679)-183740/1273901) * 100% = 13.8%

Анализ показателя Спрэда показал, что к 2008г. разрыв между процентом от активных операций и пассивных операций составил 13,8% против 7,3%, что говорит об эффективности проводимых банком операций и как следствие получение более высокой прибыли.

Из проведенного анализа прибыли и рентабельности можно сделать вывод, что деятельность банка в 2006-2008гг. была высоко прибыльной. Это обусловлено высокой эффективностью управления ресурсами.

Заканчивая анализ финансовых результатов, необходимо рассчитать показатель внутренней стоимости банковских услуг. Внутренняя стоимость банковских операций является условным аналогом себестоимости продукции, которая представляет собой неотъемлемую часть механизма ценообразования в кредитных учреждениях. Согласно формуле 5. рассчитаем совокупный коэффициент внутренней стоимости банковских услуг:

Kvs =(R-Dd) / (A-An)*100% (5)

Где R - совокупные расходы банка;

Dd - дополнительные доходы, не связанные с основной деятельностью банка, но идущие на частичное покрытие его расходов;

А - общая сумма актива баланса банка за рассматриваемый период;

Аn - сумма статей актива, не приносящих доходов.

Kvs 2006г =(746261-371) / (703005-133181)*100%=130

Kvs 2007г =(604761 -153) / (933799-179276)*100%=80

Kvs 2008г =(593810-99) / (993347-232935)*100%=78

Таким образом, себестоимость банковских услуг к 2008 году снизилась по сравнению с 2007 г. на 52%, с 2006 г. на 2%. Это говорит об эффективном использовании ресурсов и высокой системе управления активными и пассивными операциями.

Проблема управления ликвидностью является одной из ключевых (наиважнейших) для российских банков. Управление ликвидностью подразумевает решение трех основных задач: гарантирование исполнения всех платежей (обязательств), обеспечение выполнения заявок на предоставление кредитных ресурсов VIP-клиентам и обеспечение эффективного использования ресурсов. В целях обеспечения экономических условий устойчивого функционирования банковской системы Российской Федерации, защиты интересов вкладчиков и кредиторов и в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" ЦБ РФ установил обязательные нормативы деятельности банков. Расчет этих нормативов, приведенной в методической главе данной работы, не использовался, т. к. с учетом сохранения коммерческой тайны банк предоставил только готовые значения нормативов (табл.2.6).

Таблица 2.6.

Анализ выполнения доп. офисом №8601/0114 обязательных экономических нормативов

|

№ |

Нормативы (%) |

Нормативы, установленные ЦБ РФ |

2006 г |

2007г |

2008 г |

|

1 |

Н2(норматив мгновенной ликвидности) |

Min = 15% |

73,9 |

39,29 |

30,4 |

|

2 |

Н3(норматив текущей ликвидности) |

Min = 50% |

54,4 |

65,92 |

80,1 |

|

3 |

Н4(норматив долгосрочной ликвидности) |

Max = 20% |

-52,8 |

0,0 |

57,7 |

|

5 |

Н6(макс. размер риска на 1 заемщика) |

Max = 25% |

0,0 |

0,0 |

0,0 |

|

6 |

Н7(макс. размер крупных кредитных рисков) |

Max = 800% |

-2,4 |

-40,30 |

0,0 |

|

Н9 (макс. размер риска на 1 заемщика-акционера) |

Max = 50% |

0,0 |

0,0 |

0,0 | |

|

8 |

Н10 (макс. размер кредитов инсайдерам) |

Max = 2% |

0,0 |

0,0 |

0,0 |

|

9 |

Н12(использование капитала для приобретения акций юридических лиц) |

Max = 25% |

0,0 |

0,0 |

0,0 |

В 2007 г. произошел значительный рост отдельных нормативов ликвидности банка. Так, норматив мгновенной ликвидности Н2 увеличился по сравнению с аналогичным периодом 2006 г. в 4,1 раза, превышение норматива составило 3,7 раза (73,9 %) Увеличение средств в кассе и на корсчете в Национальном банке в 2,4 раза, вложений в государственные долговые обязательства и облигации внутреннего и внешнего валютных займов в 2,9 раза при незначительном (в 1,3 раза) росте суммы обязательств до востребования по сравнению с периодом 2006 г. обусловило существенный рост данного норматива. В 2008г. норматив также стабильно выполнялся.

Значение норматива текущей ликвидности Н3 в течение 2007 г. по сравнению с предыдущим годом увеличилось в 4,6 раз, в 2008 г. по отношению к 2007 г. также наблюдается улучшение данного показателя. Однако, он не достигает установленного минимального уровня 50 %. Для выполнения этого норматива следует несколько увеличить ликвидные активы: либо вложения в долговые обязательства, либо наращивать кредитование на срок до 30 дней с учетом критериев целесообразности и выгоды для банка.

Норматив долгосрочной ликвидности Н4, а также все остальные обязательные экономические нормативы, в расчете которых участвует сложившееся отрицательное значение собственных средств (капитала) банка, не выполняются. Это:

Максимальный размер риска на 1 заемщика Н6;

Максимальный размер крупных кредитных рисков Н7;

Максимальный размер риска на 1 заемщика-акционера Н9;

Максимальный размер кредитов инсайдерам Н10;

Норматив использования капитала для приобретения акций юр. лиц H 12.

Выполняется норматив текущей ликвидности, который составил 80,1%, что говорит о росте доли текущих ликвидных активов в текущих обязательствах банка. Норматив долгосрочной ликвидности составил 57,7%, вследствие наращения доли собственных средств в пассивах по сравнению с 2007 г.

Таким образом, нормативы ликвидности за 2008 год соответствуют требованиям Центрального Банка. Бурятское ОСБ является платежеспособным и может исполнить свои обязательства по требованию клиентов. Степень риска невысокая, но руководство должно обратить внимание на кредитный потенциал и более эффективное размещение кредитного портфеля.

Похожие статьи

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

ЗАКЛЮЧЕНИЕ - Аспекты управления прибылью коммерческого банка

Подводя итоги проделанной работы можно сделать следующие выводы: В первой главе диплома была раскрыта сущность прибыли банка, рассмотрены источники...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Получение прибыли является основной целью деятельности банка как коммерческого предприятия. Прибыль (убыток) банка является результатом его кредитной,...

-

Доходов над процентными расходами. 1.2. Комиссионную прибыль - превышение комиссионных доходов над комиссионными расходами. 1.3. Прибыль от операций на...

-

Прибыль -- основной финансовый показатель результативности деятельности банка; размер прибыли банка важен для всех, кто имеет отношение к этой...

-

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых ими доходов, поскольку они в...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

-

ЗАКЛЮЧЕНИЕ - Системы управления уровнем прибыли коммерческого банка

Исследование вопросов формирования и распределения прибыли коммерческих банков, проведенное в данной выпускной квалификационной работе, позволяет сделать...

-

Механизм формирования прибыли - Аспекты управления прибылью коммерческого банка

Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью - важная составная часть банковского управления,...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Ликвидность коммерческих банков и получение прибыли - Структура современной банковской системы

Ликвидность банка отражает способность коммерческого банка своевременно и без потерь для себя удовлетворять потребности вкладчиков за счет превращения...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

ЗАКЛЮЧЕНИЕ - Анализ формирования и использования собственного капитала АО "Банк ЦентрКредит"

Рассмотрев и тщательно изучив данную дипломную работу можно сделать следующие выводы: Ресурсы банков второго уровня представляют собой совокупность...

-

ПРИБЫЛЬ КОММЕРЧЕСКОГО БАНКА - Прибыль коммерческого банка

Побудительным мотивом деятельности коммерческого банка, как и любого коммерческого предприятия в условиях рыночной экономики, выступает прибыль. В ее...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Анализ качества активов ОАО "Альфа-Банк" - Управление активами коммерческого банка

Данный анализ проводится на основе группировки статей актива баланса путем разделения их на производительные и непроизводительные. К числу...

-

ФОРМИРОВАНИЕ ПРИБЫЛИ КОММЕРЧЕСКОГО БАНКА - Прибыль коммерческого банка

Прибыль коммерческих банков образуется за счет превышения их доходов над расходами. Обычно прибыль разделяют на валовую, соответствующую разнице между...

-

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления:...

-

Сущность прибыли коммерческого банка Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого...

-

Необходимым условием прибыльности коммерческого банка является его доходность. При этом для того чтобы банк был прибыльным, необходимо, чтобы его доходы...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Абсолютные и относительные показатели финансовых результатов деятельности предприятия, возможности их улучшения Финансовый результат - конечный...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ КОММЕРЧЕСКОГО БАНКА - Прибыль коммерческого банка

Вся хозяйственная деятельность коммерческого банка - осуществление банковских соглашений - имеет название уставная деятельность. ее проведение требует от...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Среди основных направлений анализа активов банка выделяются следующие: - общий анализ динамики и структуры активов банка; - анализ кредитных операций; -...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Заключение - Управление активами коммерческого банка

В данной дипломной работе была сделана попытка проанализировать деятельность коммерческого банка, показать эффективность управления активными операциями...

-

ЗАКЛЮЧЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

В данной дипломной работе были определенны такие задачи как: рассмотрение теоретических основ формирования финансовых результатов деятельности...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Анализ показателей деятельности в коммерческом банке играет главенствующую роль в повышении надежности и качества управления, определяющим фактором...

-

Краткая характеристика деятельности ЗАО "КредитЕвропаБанк" на рынке банковских услуг Банк был зарегистрирован в качестве юридического лица в мае 1997...

-

Рентабельность коммерческого банка является одним из основных стоимостных показателей эффективности банковской деятельности [6]. Если прибыль...

-

Надежность банка подразумевает способность банка выполнять взятые на себя обязательства. Надежность банка - понятие, отличное от финансовой устойчивости....

-

ВВЕДЕНИЕ - Системы управления уровнем прибыли коммерческого банка

Актуальность темы исследования. Деятельность коммерческого банка как финансового посредника является достаточно сложной и многоаспектной и оценить...

-

Доходы коммерческого банка складываются из доходов, получаемых им от своей производственной и непроизводственной деятельности. Первые включают в себя...

Анализ использования прибыли - Аспекты управления прибылью коммерческого банка