Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными параметрами волатильности, корреляции и доходности. Поэтому будем использовать искусственные данные доходностей с нормальным распределением.

Для начала подтвердим, что эффект существует даже на случайных данных с нулевой автокорреляцией, т. е. проявляется даже в условиях эффективного рынка, на котором по определению нельзя получить сверхдоходность. Для этого сформируем портфель из двух активов с равными весами (50/50%), стандартным отклонением одного в 20%, второго в 30%, нулевой корреляцией и средними на уровне нуля. Проведем тысячу симуляция и найдем средний показатель DR. Количество наблюдений в каждой симуляции при этом равно 10 тыс. Количество наблюдений и симуляций достаточно велико, чтобы по закону больших чисел статистики случайных рядов стремились к истинным значениям в генеральной совокупности.

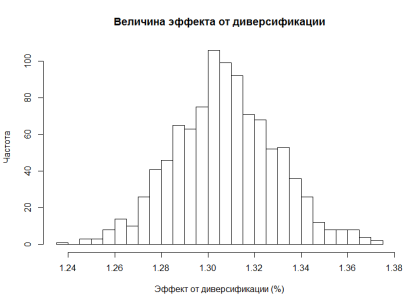

Получили, что среднее значение DR составляет 1,31%, минимальное 1,24%, максимальное 1,38%, распределение следующее (рис. 10):

Рис. 10. Распределение величины DR на искусственных данных в ребалансированном портфеле.

Получилось, что даже на случайных данных эффект DR оказывается положительным и достаточно существенным. Стандартное отклонение портфеля при этом снизилось, составив в среднем для тысячи симуляций 19,3%.

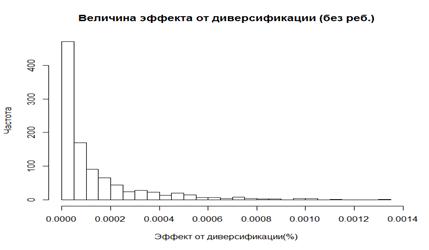

При тестировании того же портфеля, но без проведения ребалансировки DR получился очень близок к нулю. Максимальное значение составило 0,0013%. Распределение DR (рис. 11):

Рис. 11. Распределение величины DR на искусственных данных в не ребалансированном портфеле.

Как видно из графика выше DR имеет исключительно положительные значения и, как и предполагалось, исходя из формул, стремится к нулю при отсутствии ребалансировки. Стандартное отклонение при этом снизилось даже сильнее, чем в случае с ребалансировкой и составило 17,9%. Это подтверждает довод о том, что получаемый сверхдоход обязан не снижению дисперсии, приводящему к повышению геометрического среднего, а именно применению стратегии.

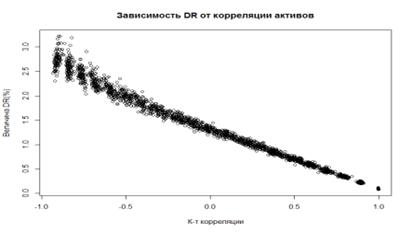

Оценка влияния корреляции между активами показала следующую зависимость (рис. 12):

Рис. 12. Зависимость величины DR от корреляции активов.

Из рис. 12 видно, что зависимость от корреляции положительна и линейна, что полностью соответствует зависимости, выведенной в формуле 7. Также стоит отметить, что даже при коэффициенте корреляции, равном единице, DR полностью не исчезает. Это подтверждает выводы, полученные после введение упрощений в формулу 7.

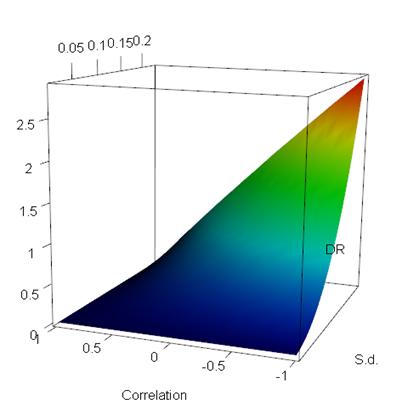

Проверим также зависимость DR от величины стандартного отклонения активов. Для этого сгенерируем наблюдения для двух активов с меняющимися одновременно параметрами корреляции (от -1 до 1) и стандартного отклонения (от 1 до 23%). Получим (рис.12):

Рис. 13. Зависимость DR от стандартного отклонения и корреляции.

Из рис. 13 видно, что по мере роста волатильности активов DR растет, достигая максимума при одновременном сочетании корреляции в -1 и максимального рассматриваемого стандартного отклонения.

Похожие статьи

-

Расчет diversification return (DR) и учет транзакционных издержек Чтобы объяснить различие в результатах, полученных в работах (Erb, Harvey 2006) и...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Тестирование на реальных данных - Управление портфелем при помощи стратегии ребалансировки

Проверим наличие эффекта на реальных данных. Для этого возьмем индекс S&;P 500 и фьючерс на кукурузу, обращающийся на Чикагской товарной бирже (CBOT) за...

-

Ребалансировка - Управление портфелем при помощи стратегии ребалансировки

Принцип ребалансировки предполагает, что инвестор стремится поддерживать веса активов в портфеле на определенном уровне. Необходимость в этом возникает...

-

Введение - Управление портфелем при помощи стратегии ребалансировки

Со времен первых комплексных методов портфельного управления ценными бумагами, предложенных Г. Марковицем, было выявлено множество белых пятен. В...

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки

Banz (1981) впервые обратил внимание на феномен, свидетельствующий об отрицательном отношении между доходностями ценных бумаг и рыночной стоимостью...

-

Данный принцип достаточно хорошо разработан как в академической литературе, так и в практике управления фондами. Он предполагает, что компания имеет...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

В настоящее время объемы поступлений в российские страховые фонды определяется рядом факторов, характеризующимися различными социально-экономическими...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

ВТБ опубликовал фундаментально слабую отчетность за 4К14. Все основные метрики отчета о прибылях и убытках оказались существенно хуже ожиданий....

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Хеджирование валютных рисков с помощью свопов - Банковские риски и управление ими

Само понятие "риск" выражает вероятность наступления какого-либо неблагоприятного события или его последствий, приводящих к прямым потерям или косвенному...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

На финансовый результат Банка оказывают влияние колебания курсов валют и драгоценных металлов. В целях оценки валютного риска Банка, рассчитывается...

-

Источник и формат входных данных В качестве объектов нейросетевого анализа были выбраны следующие акции, входящие в индекс РТС: - Сбербанк - ВТБ -...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Преимущество нейросетевого моделирования, как инструмента анализа и исследования, заключается в построении параллельных процессов обработки информации и...

-

Оценка эффективности торговых стратегий - Стратегии торговли на фондовой бирже

Торговая стратегия задает правила входа в позицию и правила выхода из выигрывающей или проигрывающей позиции. Динамику биржевых цен активов ( валют)...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

Управление портфелем активов в АО "Народный Банк Казахстана" происходит на основе выше указанных Правил классификации активов, условных обязательств и...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Приложение №1 Расчет экономического капитала на основе регуляторной открытой валютной позиции В отсутствие расчета экономической открытой валютной...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Система управления кредитным портфелем Процесс управления кредитным риском можно условно разбить на 3 базовые составляющие. 1. Система управления...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки