Данные - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке

Источник и формат входных данных

В качестве объектов нейросетевого анализа были выбраны следующие акции, входящие в индекс РТС:

- - Сбербанк - ВТБ - Башнефть - Роснефть

Для обучения и тестирования нейронной сети использовались данные котировок, предоставляемые брокерской компанией АО "Инвестиционный холдинг ФИНАмМ" (Сайт: http://www. finam. ru/).

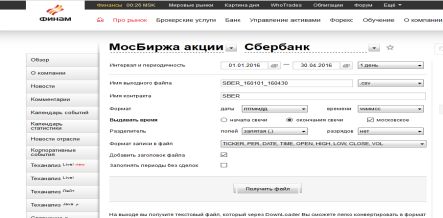

Рис. 6. Интерфейс экспорта котировок

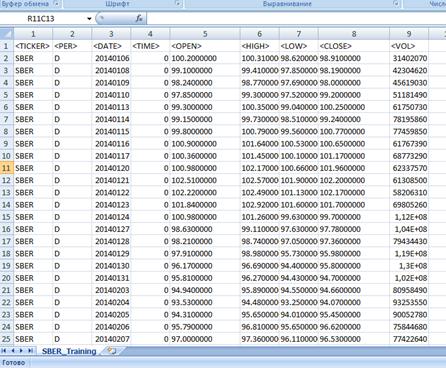

Данные сохранялись в формате. csv. Для обработки данных из экспортированного файла и формирования начальных входных данных для нейронной сети был реализован специальный модуль по взаимодействию с Excel-файлами (.csv - расширение файлов, предназначенный для импорта / экспорта табличных данных; файл данного формата может обрабатываться как стандартный Excel-файл с расширением. xls/.xlsx).

Рис. 7. Пример экспортированных данных, на основе которых формируются входные данные для нейронной сети

Нормирование начальных входных данных

ЭКспортированные данные включают следующие значения:

- 1. Цена открытия - цена финансового инструмента на момент заключения первой сделки в выбранном временном интервале (тики, 5 мин, час и тд.) 2. Цена закрытия - цена финансового инструмента на момент заключения последней сделки 3. Максимальная цена 4. Минимальная цена 5. Объем торгов

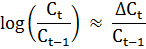

В рамках данной работы будут использованы значения цен закрытия. Но, как уже обсуждалось ранее, будут использоваться не абсолютные значения цен закрытия, а изменения котировок в качестве входов - и, соответственно, формат выходов является таким же - нейронной сети. Данный шаг, нормирование данных, позволит, во-первых, сформировать универсальный, в рамках данной задачи, инструмент и, во-вторых, повысить эффективность адаптивных предсказаний сети, за счет существенного снижения корреляции между последовательными значениями котировок. Пренебрежение данным шагом может привести к ситуации (наиболее характерно для коротких временных интервалов), когда адаптивное предсказание нейронной сети будет "сваливаться" в значение предыдущего курса, за счет сильной корреляции:

Для достижения наибольшей статистической независимости котировок, было принято решение в качестве входных данных нейронной сети выбрать изменения котировок, логарифм относительного приращения которых равен:

Таким образом, достигается большая стационарность финансового ряда, что позволяет повысить качество обучения сети и использовать большую историю, так как данный шаг, с экономической точки зрения, позволяет учесть влияние инфляции для длительных временных рядов.

Преддоработка входных данных при помощи метода главных компонент

Следующем шагом Построения искусственной нейронной сети для решения задач анализа и прогнозирования финансовых временных рядов является, так называемая, "преддоработка" входных данных. Данный вопрос актуален для всех моделей поддержки принятия решений. Дополнительная предварительная обработка входных данных важна с той точки зрения, что технический анализ подразумевает работу с большими массивами данных в условиях ограниченной (по времени, затратам и тд.) вычислительной мощности [34]. И здесь технические финансовые аналитики сталкиваются с практической проблемой. С одной стороны, постоянно возрастающая взаимосвязь между экономическими процессами в условиях глобализации обязывает придерживаться максималистской позиции по отношению к полноте, и, как следствие, объему, имеющейся информации. Это продиктовано "эффектом бабочки" - свойством динамических систем, к коим, безусловно, относится мировой финансовый рынок, когда любая малозначительная информация или некоторое несущественное событие способны оказать влияние, непредсказуемое по силе, на всю систему в целом. С другой стороны, объемы доступной информации растут возрастающими темпами. Негативным следствием этого является увеличение степени зашумленности данных. То есть, многие из имеющихся данных - нерелевантны. В данной работе, при помощи предварительной обработки входной информации методом главных компонент, была проделана попытка выделения релевантных для исследования данных с максимальной степенью сохранения полноты.

Главной особенностью метода главных компонент является возможность разложения эмпирического процесса в новых базисных координатах для последующего выявления релевантной информации. Выявление главных компонент производится за счет вычисления собственных векторов начального эмпирического массива данных и собственных значений ковариационной матрицы:

По сути, метод главных компонент является аппроксимацией данных линейными многообразиями меньшей размерности. Данный метод часто применяется для снижения размерности входных массивов данных финансово-экономических временных рядов, так как, в рамках метода, это решается относительно просто: собственные векторы ковариационной матрицы (оси), проранжированные в соответствии с собственными векторами, определяют дисперсию значений вектора X вдоль осей. Спроецировав входной эмпирический вектор данных X на некоторые главные компоненты (оси), можно существенно сократить размерность и выделить релевантную информацию. Реализация данного метода описана в главе 3.

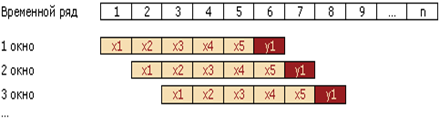

Формирование обучающей выборки при помощи "метода скользящего окна"

Следующим этапом предварительной обработки данных является задача формирования обучающей выборки для нейронной сети. В данной работе будет использоваться "метод скользящих окон", который способен обеспечить обучение сети на "актуальной" информации. Под актуальностью, в данном случае, понимается множество таких пар "вход-выход", в которых выходные данные (target output) являются прямым следствием (нелинейным отображением) входных (input). Суть метода заключается в определении двух окон: входного и выходного. Входное или обучающее окно () является вектором значений цен (в рамках данного исследования - нормированных и предварительно обработанных при помощи метода главных компонент) начального эмпирического множества с фиксированной размерностью, которая определяется в начале процесса обучения сети и остается неизменной на всем его протяжении. Данный вектор, как следует из названия, подается на вход многослойному перцептрону. Выходной вектор () - следующее по отношению к "правой границе" входного окна значение временного ряда. Значение подается на выход в качестве целевого для данного обучающего окна. Каждый последующий элемент обучающей выборки () получается путем смещения окон на один шаг вперед по временной шкале.

Рис. 8. Иллюстрация алгоритма формирования "окон"

При реализации метода скользящих окон встает вопрос о выборе величины (длины) окна. Основываясь на теореме Такенса[], которая утверждает, что для любого временного ряда, являющегося функцией состояния динамической системы, существует такое значение глубины погружения, которое обеспечивает аппроксимацию следующего элемента ряда, можно сделать вывод, что постепенное увеличение размера обучающего окна приведет к достижению качественного прогнозирования. Зависимость между степенью точности адаптивного предсказания нейронной сети и длиной входного окна также будет являться предметом анализа эффективности построения модели.

Архитектура сети

В данной работе реализована, в качестве программного инструмента для Предсказания сценария изменения цен акций эмитентов из индекса РТС, модель искусственной нейронной сети с архитектурой - многослойный перцептрон и алгоритмом обучения - алгоритм обратного распространения ошибки. Данная архитектура является эффективной (с точки зрения нейросетевого моделирования) при решении заявленного класса задач, так как прогнозирование финансовых временных рядов, с учетом фундаментального допущения - замены экстраполяции аппроксимацией - сводится к адаптивному предсказанию перцептрона.

Ниже приведен поэтапный процесс обучения многослойного перцептрона с обратным распространением ошибки:

- - Инициализация - случайным образом определяются начальные синаптические веса и смещения сети из множества действительных значений в промежутке [0; 1]. - Формирование обучающей выборки на основе вышеописанных методов. - Вычисление выходного сигнала сети - взвешенная сумма сигналов выходного слоя (традиционная схема функционирования многослойных сетей прямого распространения). - Вычисление ошибки и настройка весов сети. Подстройка весов производится в соответствии с формулой:

Где (t) - вес синапса, соединяющего нейрон i и j в момент времени t,

- значение выхода нейрона i,

R - скорость обучения,

- значение ошибки для нейрона j

В соответствии с алгоритмом обратного распространения ошибки, настройка синаптических весов производится рекурсивно - от выходного слоя к входному.

В традиционных моделях многослойного перцептрона значение ошибки вычисляется как разница между целевыми значениями выходов сети (target output) и фактическими. Данный подход фокусируется на "разбросе" выходных сигналов и попытке его минимизировать. Но при анализе финансовых временных рядов не столь важна реальная близость предсказаний по абсолютному значению, сколь необходима однонаправленность прогноза. С целью минимизации ошибки, связанной с неверным прогнозированием направления динамики изменения цен на финансовые активы, в качестве функции ошибки использовалась:

Где и - желаемый и текущий выходы нейрона j.

Процесс минимизации, как и в случае классических моделей многослойных сетей прямого распространения сигнала и обратного распространения ошибки, основывается на численном методе градиентного спуска. То есть, производится рекуррентная настройка синаптических весов до момента достижения приемлемого значения ошибки (обучение с заданной точностью).

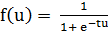

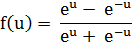

В качестве функции активации нейрона, с последующим анализом эффективности использования каждой из них, были выбраны (теоретическая обоснованность данного выбора описана в главе 1):

Логистическая функция

И функция гиперболического тангенса

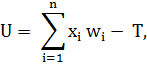

Преобразовывающие средневзвешенную сумму входных сигналов, которая рассчитывается в соответствии с формулой:

Где T - порог нейрона.

Таким образом, подводя итоги главы, общая схема реализуемого проекта выглядит следующим образом:

Похожие статьи

-

В данном разделе будут приведены основные результаты работы системы, реализованной на основе смоделированной нейронной сети, и проведен анализ качества...

-

В работе рассматривался один из возможных подходов к решению задачи анализа и прогнозирования фондового рынка - нейросетевой. Было установлено, что...

-

Преимущество нейросетевого моделирования, как инструмента анализа и исследования, заключается в построении параллельных процессов обработки информации и...

-

В условиях глобализации мировой экономики развитие финансовой системы является важнейшей задачей, решение которой способно обеспечить стабильный рост...

-

В данной главе рассмотрены все этапы построения конкретной нейросетевой модели для анализа и прогнозирования цен на акции эмитентов, входящих в индекс...

-

В работе рассматривается математическая модель нейронной сети многослойный персептрон. Являясь обобщением однослойного персептрона, данная модель...

-

Предпосылки В данной работе, в соответствии с заявленным предметом исследования, рассматриваются искусственные нейронные сети, математические модели,...

-

В данной главе приведено теоретическое обоснование исследования: описаны предпосылки для формирования подхода, основанного на нейросетевом моделировании,...

-

1. Абдуллин А. Р., Фаррахетдинова А. Р. Гипотеза эффективности рынка в свете теории финансов // Электронный научный журнал "Управление экономическими...

-

Реализация Реализация системы для анализа эффективности работы искусственной нейронной сети многослойны перцептрон при решении задачи прогнозирования...

-

Интервал данных - Влияние новостных шоков на фондовый рынок

Анализ реакции рынка на новостные шоки может проводиться на различных временных интервалах - с использованием высокочастотных (от минут до дней) или...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

Как было отмечено выше, для проведения исследования был произведен сбор информации по 1052 банкам на ежеквартальной основе за период с 01.01.2006 по...

-

Для начала стоит сказать, что выборки по котировкам акций Apple, Google и индексов NASDAQ и S&;P500 были практически одинаковы за исключением Google,...

-

Скрытый марковский процесс Скрытый марковский процесс является удобным средством для моделирования динамичных процессов, из-за чего его можно эффективно...

-

В данной главе рассматривается методология исследования. В начале главы приведены и описаны макроэкономические индикаторы, публикации которых будут...

-

Считается, что впервые современный алгоритм событийного анализа был представлен в работе Fama, Fisher, Jensen, Roll (1969) [31] на примере дробления...

-

Стратегии скользящей средней и разрыва линии рынка - Стратегии торговли на фондовой бирже

Рассмотрим следующую инвестиционную стратегию: Рассчитываем среднюю цену закрытия данной акции за последние 200 торговых дней. Делим цену закрытия на...

-

Экономические индикаторы - Влияние новостных шоков на фондовый рынок

Экономические новости представляют собой финансовые и экономические данные, которые публикуются регулярно правительственными органами либо частным...

-

В Главе 1 мы подробно рассмотрим основные теоретические аспекты, связанные с исследованием влияния макроэкономических шоков в одной стране на поведение...

-

ОБЗОР КОМПЬЮТЕРНОГО РЫНКА - Автоматизированная обработка информации долгосрочных кредитов банка

Необходимость оснащения современной бухгалтерии компьютерной техникой и даже целыми программно-аппаратными комплексами уже не вызывает ни у кого...

-

Использование программы MetaTrader - Состояние Интернет-трейдинга на рынке ценных бумаг

Условие задачи: используя терминал проанализировать и купить акции какой-либо компании, затем их продать. Решение: 1. Запустим Метатрэйдер, исходя из из...

-

Для того, чтобы рассмотреть, как модель ведет себя в различных ситуациях, было выбрано несколько акций и индексов, которые вели себя по-разному с течение...

-

Введение - Применение скрытого марковского процесса для прогноза на фондовом рынке

С целью прогнозирования ценовых процессов на фондовом рынке на данный момент выведено большое количество теорий. Значительная часть из них представляет...

-

В результате статистического анализа и анализа значимости факторов, предложенных для использования в модели, предлагается использовать 2 дискриминирующие...

-

Для работы с картами обязательно должны были быть созданы устройства, способные считывать информацию с носителей. Такими устройствами явились: банкоматы,...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Одним из первых научных трудов, в котором начало фигурировать понятие ковенантов касательно их применимости к облигационным займам, была статья Smith,...

-

Одним из важнейших элементов методики анализа кредитоспособности заемщика является его информационная база. Особенность формирования и использования базы...

-

Несмотря на объективно сложившиеся благоприятные условия для развития казахстанского рынка корпоративных облигаций, необходимо отдельно остановиться на...

-

Общие тенденции российских компаний при выборе площадки для листинга Не менее важным является тот факт, что большинство российских компаний размещают...

-

Нередко можно услышать мнение, что знание фундаментального анализа требуется только для долгосрочных инвесторов15. При этом высказываются аргументы вроде...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Надзор за деятельностью кредитных организаций в связи с принятием мер по борьбе с отмыванием денежных средств, добытых преступным путем, и...

-

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными...

-

Под доходностью ценных бумаг понимается возможность, способность ценной бумаги приносить доходы. Она рассчитывается в виде процентной ставки исходя из...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Данный индекс представляет собой взвешенный по рыночной стоимости показатель движения курсов акций всех корпораций, зарегистрировавших свои бумаги на...

-

Понятие фондового рынка, его назначение, структура Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

Данные - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке