Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки

Banz (1981) впервые обратил внимание на феномен, свидетельствующий об отрицательном отношении между доходностями ценных бумаг и рыночной стоимостью собственного капитала, который наблюдался на американском рынке. Впоследствии, был введен термин "эффект размера", подразумевающий, что акции небольших компаний являются более рискованными и, соответственно, согласно концепции "риск-доходность" ассоциируется с более высокой доходностью по сравнению с бумагами крупных компаний в долгосрочной перспективе. Практические результаты действительно показали, что акции низкокапитализированных компаний в среднем приносят более высокую доходность, чем бумаги высококапитализированных фирм. Эффект размера, по аналогии с эффектом стоимости, был доказан на разных временных периодах и для большинства классов активов по всему миру (Hawawini and Keim (2000)).

Claessens, Dasgupta and Glen (1993, 1995, 1998) протестировали данную рыночную аномалию на развивающихся рынках и пришли к выводу, что бета не может объяснить наличие избыточной доходности от инвестирования в маленькие компании. Тем не менее, они пришли к выводу, что на развитых рынках данный эффект проявляется сильнее.

Barry, Goldreyer, Lockwood и Rodriguez исследовали эффект размера и стоимости на данных по 35 развивающимся рынкам в течение 15-летнего периода 1985-2000 гг. Авторы подтвердили, что эффект размера имеет место при оценке его относительно локального рынка, а не по абсолютным величинам. Также они выявили и наличие устойчивого эффекта стоимости.

При попытке объяснить данный эффект, также как и эффект стоимости исследователи пытались увязать его с рациональными причинами. Предполагалось, что рынок все же проявляет черты эффективного, в результате чего дополнительная доходность в долгосрочном периоде невозможна, соответственно инвестирование в маленькие компании дает дополнительную доходность лишь потому, что приносит дополнительный риск. Данные рассуждение не лишены смысла, Agarwal, Wang, 2007 показали, что эффект стоимости может исчезать при полном учете транзакционных издержек. В случае с маленькими компаниями и эффектом размера, очевидным является низкая степень ликвидности бумаг небольших фирм. В результате дополнительный доход будет доступен лишь отдельным инвесторам с небольшим количеством средств под управлением.

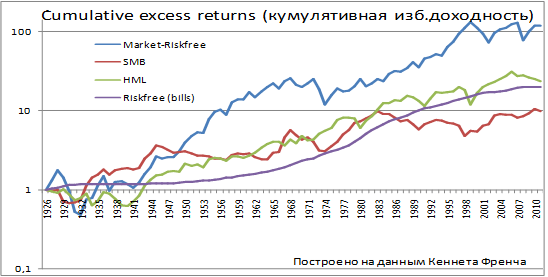

Данные эффекты, хоть и проявляются на протяжении существенного периода времени, имеют свои недостатки. В частности, инвестирование в стоимость и размер может не приносить прибыли несколько лет подряд, что может привести к потере контроля надо фондом из-за оттока вкладчиков, к увольнению портфельного управляющего. Увидеть это можно на графике:

Рис. 7. Доходности рыночных аномалий (синим - доходность рынка минус безрисковая ставка, красным - эффект малых фирм, зеленым - value эффект, фиолетовым - безрисковая ставка).

Мы предполагаем, что данный недостаток может быть устранен при помощи комбинирования стратегии инвестирования в стоимость и размер с, к примеру инвестированием в моментум. Эти стили являются отрицательно скоррелированными, что даст возможность диверсифицировать портфель. Ребалансировка же поможет в этом случае не только получить доходность от диверсификации, но и, возможно, сделать рост доходности портфеля более стабильным вне зависимости от фазы рынка, что является одним из наиболее важных условий при разработке автоматических стратегий инвестирования, что и является нашей целью.

Похожие статьи

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Данный принцип достаточно хорошо разработан как в академической литературе, так и в практике управления фондами. Он предполагает, что компания имеет...

-

Тестирование на реальных данных - Управление портфелем при помощи стратегии ребалансировки

Проверим наличие эффекта на реальных данных. Для этого возьмем индекс S&;P 500 и фьючерс на кукурузу, обращающийся на Чикагской товарной бирже (CBOT) за...

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Введение - Управление портфелем при помощи стратегии ребалансировки

Со времен первых комплексных методов портфельного управления ценными бумагами, предложенных Г. Марковицем, было выявлено множество белых пятен. В...

-

Ребалансировка - Управление портфелем при помощи стратегии ребалансировки

Принцип ребалансировки предполагает, что инвестор стремится поддерживать веса активов в портфеле на определенном уровне. Необходимость в этом возникает...

-

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными...

-

Расчет diversification return (DR) и учет транзакционных издержек Чтобы объяснить различие в результатах, полученных в работах (Erb, Harvey 2006) и...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

ВТБ опубликовал фундаментально слабую отчетность за 4К14. Все основные метрики отчета о прибылях и убытках оказались существенно хуже ожиданий....

-

Понятие портфеля ценных бумаг Портфель ценных бумаг - это совокупность ценных бумаг, принадлежащих юридическому или физическому лицу. Основными...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Принимая во внимание тот факт, что финансовые инструменты имеют колоссальное значение в процессе оказания медицинской помощи, автором предлагается...

-

Виды торговых стратегий - Стратегии торговли на фондовой бирже

Рассмотрим наиболее популярные стратегии на фондовом рынке. Накопительная (инвестиционная) - стратегия, рассчитанная на тех, кто имеет достаточное...

-

Заключение - Управление активами коммерческого банка

В данной дипломной работе была сделана попытка проанализировать деятельность коммерческого банка, показать эффективность управления активными операциями...

-

Существуют различные подходы к определению страховой стоимости и страховой суммы предмета лизинга в зависимости от страхователя и срока действия...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Сегодня внутренние показатели финансового рынка отдельной страны, такие как процентные ставки, ситуация на фондовом рынке, все сильнее зависят от...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Причины, по которым компании идут на сделки по слияниям и поглощениям, различны. Такие сделки часто считаются следствием неэффективности существующих...

-

Хеджирование валютных рисков с помощью свопов - Банковские риски и управление ими

Само понятие "риск" выражает вероятность наступления какого-либо неблагоприятного события или его последствий, приводящих к прямым потерям или косвенному...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

Считается, что впервые современный алгоритм событийного анализа был представлен в работе Fama, Fisher, Jensen, Roll (1969) [31] на примере дробления...

-

Предыдущие исследования эффектов объявлений концентрируются на следующей регрессии: =--b+-- Где - это изменение доходности актива за...

-

Управление портфелем активов в АО "Народный Банк Казахстана" происходит на основе выше указанных Правил классификации активов, условных обязательств и...

-

На финансовый результат Банка оказывают влияние колебания курсов валют и драгоценных металлов. В целях оценки валютного риска Банка, рассчитывается...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Рассматриваемый в этом разделе структурированный продукт с защитой капитала имеет в виде базового актива портфель акций (Shell / Total / Eni). Данный СФП...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

-

Зарубежный опыт регулирования банковских рисков Характерной особенностью последнего времени стати не собственно банкротства отдельных компаний и банков...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Совершенствование системы управления маркетинговой деятельностью Сегодня наиболее выгодные условия предлагают банки, давно и активно работающие с...

-

Рассмотрим отечественный опыт в области решения проблем в области управления активами банка. Кроме того, представим отдельные элементы зарубежной...

-

Имущественное страхование Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки