Ребалансировка - Управление портфелем при помощи стратегии ребалансировки

Принцип ребалансировки предполагает, что инвестор стремится поддерживать веса активов в портфеле на определенном уровне. Необходимость в этом возникает из-за различий в доходностях активов и их волатильностях. Например, если в портфель изначально были включены два актива с равными весами: высокодоходный, например акция, и низкодоходный, например облигация, то со временем доля высокодоходного станет существенно выше 50% за счет более быстрого нарастания его стоимости. Вместе с этим у портфеля поменяется и соотношение риска и доходности в пользу высокодоходного. Если доля последнего через определенный промежуток времени приблизилась, скажем, к 70%, то нужно продать "лишние" 20% акций и докупить на полученные деньги облигаций, т. е. ребалансировать портфель к первоначальным весам 50/50.

Зачастую ребалансировка используется именно как необходимое условие для поддержания выбранного уровня риска. Эффект снижения волатильности за счет диверсификации, описанный Г. Марковицем, будет стремиться к исчезновению, если какой-то высокодоходный, а, значит, и высокорискованный актив, будет доминировать в портфеле.

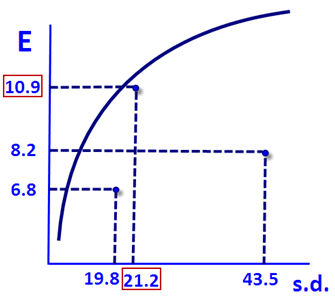

Подавляющая часть современной портфельной теории (Modern portfolio theory - MPT), предполагает, что риск и доходность любого актива имеют положительную взаимосвязь. Есть ряд исключений, упоминавшихся в данной работе ранее, таких как стратегии value и momentum, которые долгосрочно приносят доходность выше рынка, не имея явных рисков, способных обосновать подобную прибавку. Несмотря на попытку объяснить данные феномены за счет учета транзакционных издержек, налогов или предположения о наличии рисков, которые пока что не обнаружились, они сохраняют статус рыночных аномалий. Дополнением к ним может стать стратегия ребалансировки. Есть работы (Erb, Harvey 2006), (Booth, Fama, 1992), которые показывают, что при определенных условиях подобные стратегии позволяют повысить доходность портфеля, снизив при этом риск. В работе (Erb, Harvey 2006) приводится такой пример. Изначально имевшиеся два актива - фьючерсы на мазут (heating oil) и индекс S&;P500 - имели среднегеометрическую доходность в 8,2 и 6,8% соответственно. Стандартные отклонения составляли 43,5 и 19,8% соответственно. В результате объединения их в портфель в равных долях доходность составила 10,9%, а риск 21,2% (рис. 8). Средняя доходность активов по-отдельности при этом составляет 7,5%, а стандартное отклонение в среднем 31,65%.

Рис. 8. Параметры портфеля при включении туда мазута и индекса S&;P500

Если снижение волатильности в данном случае легко объясняется давно известным эффектом диверсификации, то повышение доходности является неожиданностью. Из рис. 7 при этом видно, что подобный портфель по соотношению риск-доходность оказывается значительно ближе к эффективной границе Марковица, чем любой из входящих в него активов по-отдельности. инвестирование учет valueinvesting

В той же работе (Erb, Harvey 2006) указывается, что исследованные фьючерсы на товары (commodities) за рассматриваемый период в среднем имели примерно нулевую доходность и слабую корреляцию между собой. При этом включение их в ежемесячно ребалансируемый портфель приводило к возникновению положительной доходности, что было названо авторами "превращение воды в вино".

Ранее в работе (Booth, Fama, 1992) уже был описан подобный эффект. Авторы показали, что вклад актива в CAGR портфеля превышает CAGR самого актива в результате снижения итоговой волатильности. При этом приводится аппроксимация формулы геометрического среднего, разложенного в ряд Тейлора, которая показывает, что CAGR подвержен влиянию волатильности - чем последняя выше, тем ниже геометрическое среднее по сравнению с арифметическим.

(4)

Где:

- арифметическое (ожидаемое) среднее актива j;

- дисперсия доходности актива j;

- среднее геометрическое актива j.

При этом, разумеется, адекватной оценкой доходности портфеля представляется именно геометрическое среднее, что легко показать на примере. Предположим у инвестора имеется 1000 руб., вложенных в актив. В первый период доходность составила -50%, во второй +100%. Понятно, что первоначальная сумма при этом не изменилась - мы сначала потеряли 500 руб., а потом вновь заработали те же 500 руб., т. е. доходность в итоге составила 0%. При этом арифметическое среднее составляет (-50%+100%)/2=25%, а среднее геометрическое. Видно, что среднее арифметическое завысило доходность.

Соответственно, на основе полученных формул, делается вывод, что основная причина возникновения доходности портфеля, превышающей среднее доходностей компонентов, является подавление волатильности, которая измеряется показателем дисперсии, что приводит к росту геометрического среднего. Получается, что дополнительный доход образуется за счет диверсификации, соответственно он и был назван доходом от диверсификации (diversification return - DR).

Erb и Harvey, придерживаясь того же мнения относительно источника DR, утверждают, что на него влияют два разнонаправленных эффекта. Первый - иссушение вариации (variance drain - VD), которое увеличивает DR за счет снижения дисперсии, т. е. диверсификации, как и было описано у (Booth, Fama, 1992). Второй - смещение ковариации (covariance drag - CD), названный так потому, что авторы определяют его как величину ковариации актива с его весом в портфеле. Следуя этой логике, они предполагают, что, если вес из-за отсутствия ребалансировки меняется, то ковариация его с доходностью актива растет и это снижает общий эффект. Если вес постоянен, то, естественно, ковариация с постоянной величиной равна нулю и CD исчезает.

Также в работе приводится формула для расчета величины DR, выведенная для равных весов каждого из активов, входящего в портфель и усреднения показателей дисперсии и корреляции.

(5)

Где:

K - количество активов в портфеле;

- средний коэффициент дисперсии активов в портфеле;

- средний коэффициент корреляции активов в портфеле.

Из этой формулы видно, что рост величины DR происходит при росте дисперсии активов, росте числа активов в портфеле и снижении их средней корреляции. При этом при корреляции, равной единице, эффект полностью исчезает.

К сожалению в работе не объясняется природа возникновения CD, причина, по которой этот эффект имеет отрицательное влияние на DR и почему по величине он примерно равен самому эффекту DR.

Попытка объяснить феномен дается в работе (Willenbrock, 2011). Автор утверждает, что то, что называют доходом от диверсификации (DR) правильнее было бы назвать доходом от ребалансировки, потому что именно она приносит доход. Диверсификация же является просто следствием объединения активов в портфель, но никак не причиной возникновения сверхдохода. В подтверждение этому приводится выражение, предполагающее единичный коэффициент корреляции между активами.

(6)

Где:

- вес актива i;

- стандартное отклонение доходностей актива i.

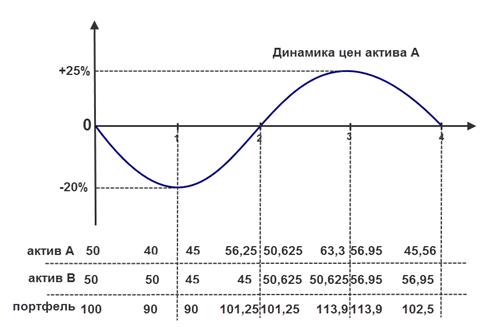

Из выражения следует, что даже при полной скорелированности доходностей активов, что исключает возможность диверсификации в привычном понимании, DR все равно остается положительным. Это укладывается в объяснение, данное Willenbrock, который приписывает возникновение DR тому факту, что ребалансировка к фиксированным весам является фактически реализацией стратегии частичной продажи активов с относительно более высокими ценами и частичной покупки актива с относительно более низкими ценами. Это легко показать на графике (рис. 9). Предположим, что мы сформировали портфель, состоящий из актива А, имеющего значительную волатильность, но нулевую доходность и актива B, являющегося альтернативой текущего депозита, т. е. не имеющего доходности. На рис. 9 показаны 4 периода, в которые производится ребалансировка портфеля, веса устанавливаются равные. В каждый период до вертикальной черты показана стоимость актива в портфеле до момента ребалансировки, но после ростападения, сразу за чертой стоимость актива после ребалансировки. Изначально портфель составляет 100%.

Рис. 9. Показатели ребалансировки в зависимости от динамики доходности актива

На графике видно, что в конце первого периода, когда актив А понизился в стоимости, мы, ребалансируя портфель, извлекли часть денег с текущего счета (актив B) и купили на эти деньги немного актива А. После этого уже большее количество актива А (если считать в количестве акций, например) выросло, увеличив общую стоимость портфеля на 1,25% за 2 периода. Далее, когда актив А продолжил расти, мы продали его часть в конце 3 периода, сохранив часть заработанных денег на депозит, после этого падение происходило с уже меньшим количеством актива А.

Получается, что ребалансировка является автоматической стратегией, реализующей принцип "покупай дешево, продавай дорого". Дополнительная прибыль получается из-за того, что после роста одного актива часть прибыли "сберегается" в другом, который в это время оказывается ниже собственного тренда доходности. То, что прибыль от относительно более дорогого актива именно сохраняется, гарантирует наличие отрицательной или слабой корреляции между активами - когда один растет второй либо падает, либо стоит на месте. При этом чем выше волатильность, тем больший доход можно сохранить на подъеме цены актива и больше падающего актива купить на спаде.

Такое объяснение соответствует выводам Willenbrock, поскольку даже, если активы полностью скорелированны, но волатильности у них разные, то доход также "сберегается" в менее волатильном активе на фазе подъема и "извлекается" из него же на фазе спада. Естественно, что в отсутствие ребалансировки никакого сверхдохода получено быть не может. Сами Erb и Harvey отметили, что у не ребалансированных портфелей (их DR равен нулю) снижение дисперсии иногда даже превышает показатели ребалансированных портфелей, но при этом все равно утверждали, что источник сверхдохода лежит в снижении вариации за счет диверсификации. Несмотря на это, их формулы вполне подходят для расчета величины эффекта, получаемого в результате реализации стратегии ребалансировки.

В литературе отмечается, что ребалансировка обладает значительным недостатком - она снижает общую доходность, если активы, входящие в портфель, имеют существенно различающуюся индивидуальную доходность. В этом случае неизбежное усреднение параметров компонентов портфеля приводит к регулярным потерям от роста более доходного. Если величина DR при этом недостаточно высока, то суммарно ребалансировка будет приводить к потерям. При этом по показателям, отражающим соотношение риска и доходности, стратегия все равно может быть лучше за счет одновременного снижения риска. Но, чтобы в этом случае добиться необходимых показателей доходности придется прибегать к рычагу, который в ряде случаев недоступен и во всех случаях не бесплатен.

Похожие статьи

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Расчет diversification return (DR) и учет транзакционных издержек Чтобы объяснить различие в результатах, полученных в работах (Erb, Harvey 2006) и...

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Введение - Управление портфелем при помощи стратегии ребалансировки

Со времен первых комплексных методов портфельного управления ценными бумагами, предложенных Г. Марковицем, было выявлено множество белых пятен. В...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Тестирование на реальных данных - Управление портфелем при помощи стратегии ребалансировки

Проверим наличие эффекта на реальных данных. Для этого возьмем индекс S&;P 500 и фьючерс на кукурузу, обращающийся на Чикагской товарной бирже (CBOT) за...

-

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными...

-

Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки

Banz (1981) впервые обратил внимание на феномен, свидетельствующий об отрицательном отношении между доходностями ценных бумаг и рыночной стоимостью...

-

Данный принцип достаточно хорошо разработан как в академической литературе, так и в практике управления фондами. Он предполагает, что компания имеет...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Сущность и классификация кредитного портфеля банка Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы...

-

Сегодня внутренние показатели финансового рынка отдельной страны, такие как процентные ставки, ситуация на фондовом рынке, все сильнее зависят от...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Введение - Сущность управления ссудным портфелем

Современная стадия развития банковской деятельности характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных...

-

Классификация ссудного портфеля коммерческого банка - Сущность управления ссудным портфелем

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по...

-

Управление портфелем активов в АО "Народный Банк Казахстана" происходит на основе выше указанных Правил классификации активов, условных обязательств и...

-

Система управления кредитным портфелем Процесс управления кредитным риском можно условно разбить на 3 базовые составляющие. 1. Система управления...

-

Понятие кредитного портфеля и его качества - Страхование кредитных рисков

Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы очень широко трактуют кредитный портфель, относя к нему...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Оценка эффективности торговых стратегий - Стратегии торговли на фондовой бирже

Торговая стратегия задает правила входа в позицию и правила выхода из выигрывающей или проигрывающей позиции. Динамику биржевых цен активов ( валют)...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Заключение - Теоретические основы страхования рисков при осуществлении импорта товаров

В работе была поставлена цель - разработка рекомендаций по страхованию рисков ОАО "Седьмой Континент" при осуществлении импорта товаров. Для достижения...

-

На финансовый результат Банка оказывают влияние колебания курсов валют и драгоценных металлов. В целях оценки валютного риска Банка, рассчитывается...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Хеджирование валютных рисков с помощью свопов - Банковские риски и управление ими

Само понятие "риск" выражает вероятность наступления какого-либо неблагоприятного события или его последствий, приводящих к прямым потерям или косвенному...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

Ребалансировка - Управление портфелем при помощи стратегии ребалансировки