Теоретические аспекты формирования ссудного портфеля коммерческого банка, Состав и структура кредитного портфеля коммерческого банка - Сущность управления ссудным портфелем

Состав и структура кредитного портфеля коммерческого банка

Одним из наиболее важных элементов деятельности коммерческого банка является формирование кредитного портфеля.

Кредитный портфель, по сути - это совокупность всех видов кредитов, предоставленных банком заемщикам с целью получения прибыли в виде процента. Кредитный портфель коммерческого банка может быть представлен объемом кредитов, предоставленных банком за определенный период времени, или остатками ссудной задолженности банку на определенную отчетную дату[1].

В структуре баланса банка кредитный портфель рассматривается как единое целое и составляет часть активов банка, которая имеет свой уровень доходности, а, следовательно, и соответствующий уровень риска.

Уровень доходности кредитного портфеля коммерческого банка зависит от его объема и структуры, а также от уровня процентных ставок по отдельно взятому кредиту. Объем и структура кредитного портфеля конкретного коммерческого банка определяется рядом факторов. К ним можно отнести:

- - Специфика сектора рынка, обслуживаемого банком. Влияние этого фактора на объем и структуру кредитного портфеля определяется кредитной спецификой коммерческого банка на определенных отраслях экономики, видах предоставляемых кредитов и заемщиков; - Размер капитала банка. Этот фактор определяет, прежде всего, предельную сумму кредита (т. е. является лимитирующим фактором), предоставляемого отдельному заемщику, и банк как оптового или розничного кредитора; - Правила регулирования банковской деятельности. Этим фактором определяется установление нормативов кредитного риска, ограничение и/или запрет на предоставление некоторых видов кредитов. Степень влияния этого фактора в основном определяется законодательным путем в форме постановлений НБ РК, утверждением инструкций и обязательных нормативов банковской деятельности; - Кредитная политика банка, в которой определяются основные цели и приоритетные направления кредитования конкретного коммерческого банка; - Опыт и квалификация менеджеров банка. Влияние этого фактора определяется тем, что банк не должен предоставлять кредиты, которые не могут быть профессионально оценены специалистами банка; - Ожидаемый доход банка от кредитных операций. Этот фактор предусматривает использование банком тех видов кредитования, которые могут обеспечить, либо обеспечивают наибольший уровень доходности для банка; - Уровень доходности других направлений размещения средств. Так, при равных условиях доходности различных видов активов коммерческого банка преимущество отдается наименее рисковым направлениям размещения средств, хотя они и являются менее доходными, по сравнению с более рисковыми операциями [2].

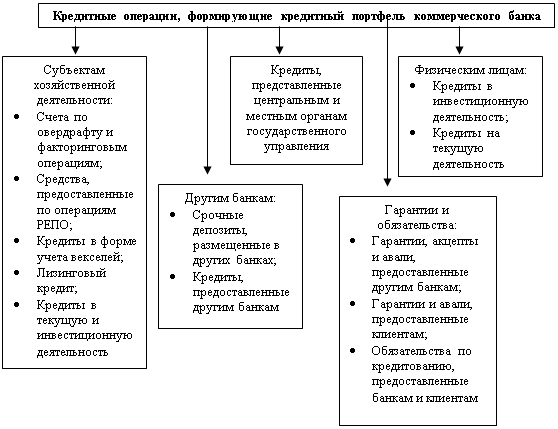

Кредитный портфель коммерческого банка формируется за счет кредитных операций. Кредитные операции коммерческого банка - это вид активных операций, связанных с предоставлением клиентам средств во временное пользование и/или принятием обязательств о предоставлении средств во временное пользование на определенных условиях, а также предоставление гарантий, поручительств, авалей, размещения депозитов, проведение факторинговых операций, финансового лизинга, выдача кредитов в форме учета векселей, в форме операций РЕПО.

Схематически виды кредитных операций, формирующих кредитный портфель коммерческого банка можно представить следующим образом представленный на рисунке 1.

Рисунок 1. Виды кредитных операций, кредитного портфеля КБ

Примечание - Рисунок составлен автором на основе источника [2]

Рассмотрим виды кредитных операций формирующих кредитный портфель коммерческого банка более подробно.

Межбанковское кредитование представляет собой кредитную деятельность банка, направленную на предоставление свободных активов во временное пользование другим банковским учреждениям. Предоставление и получение кредитов коммерческими банками на межбанковским рынке регламентируется Законом Республики Казахстан "О банках и банковской деятельности", Гражданским кодексом РК, нормативными актами Национального Банка РК, уставами коммерческих банков, кредитными договорами.

Кредитные отношениями между банками определяются на договорных условиях путем составления кредитных договоров, открытия счетов в соответствии с планом счетов бухгалтерского учета коммерческих банков Казахстана.

На практике используют следующие виды межбанковского кредита[3]:

- - Овердрафт по корреспондентским счетам; - Кредиты овернайт (overnight), которые предоставляются другим банкам на срок не более 1-го операционного дня. Этот вид межбанковских кредитов используется для завершения расчетов текущего дня; - Средства, которые предоставлены другим банкам по операциям РЕПО. Эти операции связаны с покупкой (продажей) по заранее обусловленной цене или условием безусловного погашения в случае, если срок операций РЕПО совпадает со сроком погашения ценных бумаг [16, с. 56].

Кредитование физических лиц осуществляется коммерческими банками в форме потребительского и инвестиционного кредитования.

Потребительское кредит - кредит, который предоставляется физическим лицам на приобретение потребительских товаров и услуг долгосрочного пользования, который возвращается в рассрочку. Существенный признак потребительского кредита - кредитование конечного потребителя.

Субъектами потребительского кредитования выступают банки (кредиторы) и население (заемщики).

Объектом потребительского кредитования являются затраты, связанные с удовлетворением потребностей населения, которые можно условно разделить на две группы: кредиты на инвестиционную деятельность, которые предоставляются для приобретения товаров в личное пользование; и кредиты на инвестиционную деятельность, которые предоставляются для строительства жилья, покупки недвижимого и движимого имущества.

Кредитование банками юридических лиц (предприятий различных форм собственности) является одним из наиболее доходных кредитных операций коммерческого банка. Этот вид кредитования представлен многими видами кредитных операций:

Лизинговый кредит - это кредитные отношения между юридическими лицами, которые возникают в случае аренды имущества и сопровождаются составлением лизингового договора. Объектом лизинга является движимое и недвижимое имущество, которое может быть отнесено к основным фондам: машины, оборудование, транспортные средства и др [4, с.78]. Субъектами лизинга являются: продавец предмета лизинга, лизингодатель, лизингополучатель. Кредиты в форме учета векселей предполагают покупку банком у клиента вексель (обязательство третьего лица), получателем средств по которому является клиент банка. Таким образом, клиент, выступающий кредитором для третьего лица, возвращает отданные в ссуду средства до истечения срока погашения ссуды посредством рефинансирования в банке.

Кредитование юридических лиц может осуществляться путем предоставления ссуд на текущую (для удовлетворения текущих потребностей в денежных средствах) и/или инвестиционную деятельность, проведением факторинговых операций, предоставлением ссуд по операциям РЕПО и др.[5].

Одним из видов кредитных операций, формирующих кредитный портфель коммерческого банка, являются предоставление гарантий, авалей и поручительств своим клиентам для других банков и организаций.

Одним из важнейших принципов классификации кредитных операций, формирующих кредитный портфель коммерческого банка выступает уровень риска. Он используется для анализа кредитного портфеля банка, его качественной характеристики и определяет величину резерва банка для возмещения возможных потерь, связанных с кредитной деятельностью. Эта классификация проводится по следующим критериям: по финансовому состоянию заемщика (контрагента) банка, по состоянию обслуживания долга заемщиком, по уровню обеспечения кредитной операции.

Финансовое состояние заемщика банка оценивает в каждом случае при заключении договора о проведении кредитной операции, а в дальнейшем не реже одного раза в три месяца, для банков-заемщиков - не реже одного раза в месяц. Оценка финансового состояния заемщика производится на основе критериев, которые устанавливаются каждым банком самостоятельно его внутренними положениями о кредитовании и методикой проведения такой оценки. Банки самостоятельно устанавливают минимально допустимые нормативные значения и соответствующие баллы для каждого показателя в зависимости от его значимости в системе других показателей, которые могут свидетельствовать о вероятности выполнения (невыполнения) заемщиком (контрагентом) своих обязательств по кредитным операциям.

Весомость каждого отдельного показателя определяется индивидуально для каждого заемщика банка исходя из кредитной политики банка, особенностей клиента (отрасль экономики, оборачиваемость средств, состояние дебиторской и кредиторской задолженности, и др.), положения и репутации на рынке и т. д.

При оценке финансового состояния заемщика коммерческие банки должны включать в число анализируемых показателей минимально необходимые, которые рекомендует определять НБ РК по основным видам заемщиков. К ним относятся[6]:

- А) Для юридических лиц:

- - Платежеспособность; - Финансовая устойчивость; - Объем реализации; - Обороты по счетам (анализ денежных потоков); - Состав и динамика дебиторской и кредиторской задолженности; - Себестоимость продукции; - Рентабельность; - Прибыли и убытки.

- - соблюдение экономических нормативов и норм обязательного резервирования, установленных НБУ и обязательных для каждого коммерческого банка; - качество активов и пассивов; - анализ прибыльности и убыточности; - информация о предоставлении и получении межбанковских кредитов; - выполнение банком обязательств в прошлом;

- - общее материальное состояние клиента; - социальная стабильность; - возраст; - интенсивность пользования банковских кредитов в прошлом и своевременность их погашения; - пользование другими банковскими услугами; - деловая репутация; - другая информация.

В результате анализа финансового состояния заемщик относится банком к одному из пяти классов "А", "Б", "В", "Г", "Д". Однако в зависимости от вида обеспечения класс заемщика может быть повышен или понижен. Рассмотрим основные характеристики каждого класса заемщиков[7]:

- - класс "А"- финансовая деятельность очень хорошая, что свидетельствует о возможности своевременного выполнения обязательств, в частности погашения основной суммы долга и процентов по нему в соответствии с условиями кредитной сделки; -экономические показатели в пределах установленных значений (соответственно методике оценки финансового состояния заемщика, утвержденной внутренними документами банка); - руководство заемщика имеет отличную деловую репутацию; кредитная история заемщика - безупречная; - кроме того, заемщики-банки (резиденты) и банки-нерезиденты, которые зарегистрированы в странах - членах СНГ, придерживаются экономических нормативов. Одновременно можно сделать вывод, что финансовая деятельность и в дальнейшем будет проводиться на высоком уровне. К тому классу могут принадлежать другие заемщиков - банки (нерезиденты), что имеют кредитный рейтинг не ниже чем показатель "А", подтвержденный в бюллетени одной из ведущих мировых рейтинговых компаний (FitchIBCA, Standard&;Рооr's, Мооdу's и т. п.); - Класс "Б" - финансовая деятельность заемщика этой категории близка характеристиками к классу "А", но вероятность поддержания ее на этом уровне на протяжении продолжительного периода является низкой. Заемщики (контрагенты банка), которые принадлежат к этому классу, требуют большего внимания в связи с потенциальными недостатками, которые ставят под угрозу достаточность поступлений средств для обслуживания долга и стабильность получения положительного финансового результата их деятельности.

Анализ коэффициентов финансового состояния заемщика может свидетельствовать об отрицательных тенденциях в деятельности заемщика. Недочеты в деятельности заемщиков, которые принадлежат к классу "Б", должны быть лишь потенциальными.

При наличии реальных недочетов класс заемщика нужно снизить. К этому классу могут быть причислены другие заемщики - банки (нерезиденты), которые имеют кредитный рейтинг не ниже чем "инвестиционный класс", который подтвержден в бюллетене одной из ведущих мировых рейтинговых компаний (Fitch IBCA, Standard&;Рооr's, Мооdу's и т. п.);

- Класс "В" - финансовая деятельность удовлетворительная и требует более детального контроля, кроме того, заемщики - банки (резиденты) и банки стран - членов СНГ придерживаются экономических нормативов. Поступления средств и платежеспособность заемщика свидетельствуют про вероятность несвоевременного погашения кредитной задолженности в полной сумме и в сроки, предусмотренные договором.

Одновременно наблюдается возможность исправления ситуации и улучшения финансового состояния заемщика. Обеспечение кредитной операции может быть ликвидным и не вызвать сомнений относительно оценки его стоимости, правильности оформления соглашений об обеспечении и т. п.. К этому классу могут принадлежать заемщики-банки (нерезиденты), которые имеют кредитный рейтинг не ниже чем показатель В, подтвержденный в бюллетене одной из ведущих мировых рейтинговых компаний (Fitch IBCA, Standard&;Рооr's, Мооdу's и т. п.).

- Класс "Г" - финансовая деятельность неудовлетворительная (экономические показатели не отвечают установленным значениям) и наблюдается ее нестабильность на протяжении года; есть высокий риск значительных убытков; вероятность полного погашения кредитной задолженности и процентов/комиссий по ней является низкой; проблемы могут касаться состояния обеспечения по кредиту, нужной документации относительно обеспечения, которая свидетельствует о наличии (сохранности) и его ликвидности и т. п..

Если во время проведения следующей классификации нет подтверждений улучшения на протяжении одного месяца финансового состояния заемщика или уровня обеспечения по кредитной операции, то заемщика нужно классифицировать на класс ниже (класс "Д"). К этому классу принадлежит заемщик/контрагент банка, против которого возбуждено дело о банкротстве;

- Класс "Д" - финансовая деятельность неудовлетворительная и является убыточной; показатели не отвечают установленным значением, кредитная операция не обеспечена ликвидным залогом (или безусловной гарантией), вероятности выполнения обязательств заемщиком (контрагентом) банка практически нет. К этому классу принадлежит заемщик (контрагент) банка, который признан банкротом в установленном действующим законодательством порядке [3].

В банковской практике применяется классификация кредитных операций, формирующих кредитный портфель коммерческого банка, по состоянию обслуживания долга заемщиком, которая проводится банком ежемесячно. В зависимости от состояния погашения кредиторской задолженности по основному долгу и процентов по нему обслуживание долга может быт "хорошим", "слабым", "неудовлетворительным".

"Хорошее" обслуживание долга предусматривает, что задолженность по кредиту и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней; или кредит пролонгирован без понижения класса заемщика и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней; или кредит пролонгирован с понижением класса заемщика до 90 дней и проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 7 календарных дней;

"Слабое" обслуживание долга предусматривает, что задолженность по кредиту просрочена от 8 до 90 дней и проценты по нему выплачиваются с максимальной задержкой от 8 до 30 дней; или кредит пролонгирован с понижением класса заемщика на срок от 91 до 180 дней, но проценты по нему уплачиваются в установленные сроки или с максимальной задержкой до 30 календарных дней. "Неудовлетворительное" обслуживание долга предусматривает такую ситуацию, когда задолженность по кредиту просрочена более 90 дней; или кредит пролонгирован с понижением класса заемщика более 180 дней.

В соответствии с классом заемщика и состоянием погашения им кредитной задолженности по основному долгу и уплате процентов, критерии оценки которых приведены выше, банк может классифицировать свой кредитный портфель по степени риска и определяет группу кредитной операции на основании следующей таблицы 1.

Таблица 1. Классификация кредитных операций по степени риска

|

Финансовое состояние заемщика (класс) |

Обслуживание долга заемщиком | ||

|

"хорошее" |

"слабое" |

"неудовлетворительное" | |

|

"А" |

Стандартная |

Под контролем |

Субстандартная |

|

"Б" |

Под контролем |

Субстандартная |

Сомнительная |

|

"В" |

Субстандартная |

Сомнительная |

Безнадежная |

|

"Г" |

Сомнительная |

Безнадежная |

Безнадежная |

|

"Д" |

Безнадежная |

Безнадежная |

Безнадежная |

Похожие статьи

-

Понятие и сущность кредитной политики коммерческого банка В рыночных условиях развития любой экономики в качестве основной формы кредита выступает...

-

Причины возникновения кредитных рисков, классификация В развитии Республики Казахстан на современном этапе происходят экономические преобразования во...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Сущность кредитной политики коммерческого банка В условиях рыночной экономики основной формой кредита является банковский кредит. Позитивный опыт...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка Кредитная политика коммерческого банка представляет собой...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Сущность и классификация кредитного портфеля банка Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Банковская деятельность - это один из видов коммерческой деятельности, регулируемый Указом Президента РК, имеющим силу закона "О банках и банковской...

-

Кредитная политика коммерческих банков Казахстана, располагая большим потенциалом, постепенно развиваясь, охватывает все новые экономические отношения, в...

-

ЗАКЛЮЧЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

В последние годы отмечается все возрастающее влияние системы управления кредитным риском и кредитной политики коммерческих банков на развитие их...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Классификация ссудного портфеля коммерческого банка - Сущность управления ссудным портфелем

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Сущность прибыли коммерческого банка Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Понятие кредитного риска, предпосылки и факторы его определяющие Кредитный риск обусловлен вероятностью невыполнения контрагентами банков своих...

-

Предложения по совершенствованию кредитной политики коммерческого банка Возврат кредитов восстанавливает портфель ресурсов коммерческих банков и...

-

Банковская система: сущность, структура, цели Банковская система является неотъемлемой частью экономики любого государства. Банки организуют денежный...

-

Сущность, цель и задачи оценки финансового состояния кредитной организации, основные типы методик Согласно законодательству Российской Федерации,...

-

ВВЕДЕНИЕ - Совершенствование политики управления кредитным риском в коммерческом банке

Основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности коммерческого банка, - это кредитный...

-

Сущность кредитных операций Традиционное представление в экономической литературе о кредитном процессе связано с формированием кредитной политики,...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Классификация кредитных операций - Кредитная политика коммерческого банка

Кредитные операции Активные операции Пассивные операции 1. Кредитование клиентов 6. Депозиты клиентов 2. Кредитование других банков 7. Депозиты банков 3....

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Еще одним из методов снижения риска является организация работы с проблемными кредитами. Несмотря на элементы страхования, которые банки включают в свои...

-

Сущность кредита, принципы кредитования Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения)...

Теоретические аспекты формирования ссудного портфеля коммерческого банка, Состав и структура кредитного портфеля коммерческого банка - Сущность управления ссудным портфелем