Основные характеристика нейронных сетей как инструмента для решения задач прогнозирования на финансовом рынке. - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке

Преимущество нейросетевого моделирования, как инструмента анализа и исследования, заключается в построении параллельных процессов обработки информации и возможности искусственных нейронных сетей самообучаться. Подобные характеристики приобретают особое значение при решении задач, находящихся в фокусе данной работы. Поэтому, необходимо более детально рассмотреть все "полезные" для нас свойства моделей, основанных на искусственных нейронных сетях[36]:

- - Нелинейность. Важнейшее свойство искусственных нейронных сетей, в силу специфики нелинейности - она является распределенной по сети. Попытка имитации нелинейных физических механизмов, к коим, безусловно, относится механизм ценообразования на фондовом рынке, предполагает нелинейность модели, которую и могут обеспечить нейронные сети. В этом и заключается главное преимущество данного подхода по сравнению с классическими методами анализа (например эконометрические модели). Конечно, в случае если элементы сети, нейроны, являются линейными, то и сеть будет являться линейной. Но в данной работе рассматривается нелинейно-распределенная искусственная нейронная сеть - многослойный перцептрон прямого распространения (подробнее в Главе 2). - Адаптивность. Любая нейронная сеть умеет адаптироваться в "новой среде", подстраиваясь под изменения при помощи настройки синаптических весов между нейронами. Данное свойство дает возможность использовать системы, базирующиеся на нейросетях, в нейстационарных, то есть динамических, средах. Данное исследование основывается на отвержении гипотезы (0) о том, что рынок является информационно-эффективным. Следовательно, для анализа фондового рынка, сложной самоорганизующейся динамической системы, адаптивность искусственных нейронных сетей является первоочередным. - Отсутствие априорных наблюдений (обучение "с нуля"). Моделирование механизмов ценообразования на фондовом рынке с привлечением априорных эмпирических наблюдений отдаляет данный подход от чисто технического. Искусственные нейронные сети позволяют строить модели, которые обучаются "с нуля" (то есть без привлечения априорных соображений!). Данное свойство обеспечивается за счет возможности прямого отображения входных данных в выходные при обучении. Аналогией подобного метода в статистике является непараметрическое обучение, то есть обучение, не основанное на конкретной модели вероятностного распределения. В подобной парадигме производится обучение нейросетей "с учителем". Как уже отмечалось ранее, данное свойство является очень важным для институциональных инвесторов, прибегающих к техническому анализу рынков при помощи нейросетевых моделей. - Единообразие и гибкость. Искусственные нейронные сети являются универсальным и очень гибким инструментом для анализа. Во-первых, все сети состоят из элементарных частиц - нейронов. Во-вторых, архитектуры нейронных сетей, в рамках класса решаемых задач, во многом схожи, что позволяет быстро модифицировать инструмент. И в-третьих, особенностью искусственных нейронных сетей является модульность, то есть, существуют возможность интеграции одной сети в другую.

Принципы построения искусственных нейронных сетей прямого распространения.

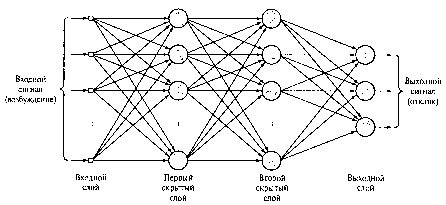

Первым этапом работы с искусственными нейронными сетями является определение типа архитектуры сети (конструкция узлов и связей между ними). Саймон Хайкин выделяет три фундаментальных класс архитектур нейронных сетей: однослойные и многослойные сети прямого распространения, а также рекуррентные сети[36]. В данной работе для решения задачи анализа и прогнозирования финансовых временных рядов будет использоваться нейронная сеть с типом архитектуры - многослойная сеть прямого распространения. На рисунке 2 представлена структура такой сети.

Рис. 2

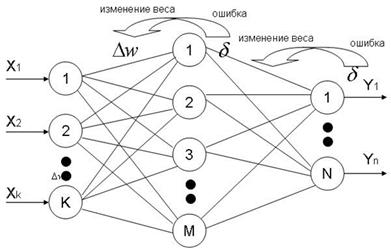

Данное понятие, архитектура сети, не может рассматриваться вне разреза используемых алгоритмов обучения. Многослойная сеть прямого распространения в качестве алгоритма обучения использует "алгоритм обратного распространения ошибки". То есть, для сетей такого типа характерна прямая передача сигналов между слоями - от входного к первому скрытому, от первого скрытого ко второму и так далее - и обратная передача значений ошибки сети. На рисунке 3 представлена сеть с одним скрытым слоем и показано, каким образом происходит распространение ошибки:

Рис. 3.

Здесь

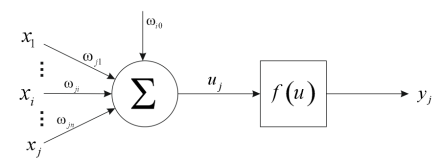

Также следует отметить, что нейроны скрытых слоев, а также выходные нейроны для сетей прямого распространения являются сумматорами "силы" потоков из предыдущего слоя. Под "силой" потока понимается степень влияния связанного нейрона, от которого поступает сигнал, на данный. Формальное определение функциональности нейрона описывается следующим образом (и проиллюстрировано на Рис. 4):

Где n - число входов нейрона; - значение i-го входа нейрона; - вес i-го синапса.

Рис. 4

Как видно из рисунка 4, для построения полноценной сети также требуется выбрать функцию активации нейрона f(u). Существуют несколько видов функций, которые широко применяются при построении сетей прямого распространения. Простейшей такой функцией является пороговая функция, которая принимает значение 1, активно, когда сумма входных сигналов для нейрона превышает заданный порог, и 0, неактивно, в противном случае. Но подобного рода функцию невозможно применять, в качестве активационной для нейрона, при обучении сети при помощи алгоритма "обратного распространения ошибки" (которой рассматривается в качестве основного для данной работы), так как она не является дифференцируемой. Ниже приведены функции, удовлетворяющие требованиям дифференциации, и, соответственно, могут применяться при построении искусственной нейронной сети прямого распространения с алгоритмом обучения, основанном на обратном распространении ошибки (подробно о выборе функции активации для рассматриваемой в работе модели см. Глава 2):

- Экспоненциальная функция

Где А - параметр, который может выбираться при начальном построении сети для оптимизации работы сети с конкретными входными данными.

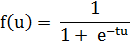

- Логистическая

Где параметр t, величина крутизны логистической функции, выбирается произвольным образом, в зависимости от решаемой задачи. Достоинством данной функции является достаточна простая дифференциация. Стоит также отметить, что при логистическая функция активации вырождается в пороговую.

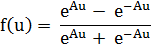

- Гиперболический тангенс

Главным отличием данной функции от логистической является смещенная область значений. Область значений гиперболического тангенса - (-1; 1), логистической функции - (0; 1).

Похожие статьи

-

Предпосылки В данной работе, в соответствии с заявленным предметом исследования, рассматриваются искусственные нейронные сети, математические модели,...

-

В условиях глобализации мировой экономики развитие финансовой системы является важнейшей задачей, решение которой способно обеспечить стабильный рост...

-

В данной главе рассмотрены все этапы построения конкретной нейросетевой модели для анализа и прогнозирования цен на акции эмитентов, входящих в индекс...

-

В данном разделе будут приведены основные результаты работы системы, реализованной на основе смоделированной нейронной сети, и проведен анализ качества...

-

Источник и формат входных данных В качестве объектов нейросетевого анализа были выбраны следующие акции, входящие в индекс РТС: - Сбербанк - ВТБ -...

-

1. Абдуллин А. Р., Фаррахетдинова А. Р. Гипотеза эффективности рынка в свете теории финансов // Электронный научный журнал "Управление экономическими...

-

В работе рассматривался один из возможных подходов к решению задачи анализа и прогнозирования фондового рынка - нейросетевой. Было установлено, что...

-

В работе рассматривается математическая модель нейронной сети многослойный персептрон. Являясь обобщением однослойного персептрона, данная модель...

-

В данной главе приведено теоретическое обоснование исследования: описаны предпосылки для формирования подхода, основанного на нейросетевом моделировании,...

-

Реализация Реализация системы для анализа эффективности работы искусственной нейронной сети многослойны перцептрон при решении задачи прогнозирования...

-

В результате статистического анализа и анализа значимости факторов, предложенных для использования в модели, предлагается использовать 2 дискриминирующие...

-

Скрытый марковский процесс Скрытый марковский процесс является удобным средством для моделирования динамичных процессов, из-за чего его можно эффективно...

-

Считается, что впервые современный алгоритм событийного анализа был представлен в работе Fama, Fisher, Jensen, Roll (1969) [31] на примере дробления...

-

Несмотря на объективно сложившиеся благоприятные условия для развития казахстанского рынка корпоративных облигаций, необходимо отдельно остановиться на...

-

Введение - Применение скрытого марковского процесса для прогноза на фондовом рынке

С целью прогнозирования ценовых процессов на фондовом рынке на данный момент выведено большое количество теорий. Значительная часть из них представляет...

-

Анализ эффективности модели на реальных данных Перед выявлением наилучшего набора параметров можно выдвинуть гипотезу о том, что существует несколько...

-

Основные подходы к прогнозированию банкротств кредитных организаций Проблема исследования финансовой устойчивости кредитных организаций и поиска...

-

Заключение - Понятие ковенантов и их применимость на финансовом рынке

В данной работе был проведен комплексный анализ по изучению факторов, влияющих на спрэд доходности банковских облигаций, на основе собранных данных по...

-

Введение - Понятие ковенантов и их применимость на финансовом рынке

Выпуск облигационного займа для коммерческого банка является одним из самых надежных способов привлечения капитала. Розничные банки, работающие с...

-

В Главе 1 мы подробно рассмотрим основные теоретические аспекты, связанные с исследованием влияния макроэкономических шоков в одной стране на поведение...

-

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ ФОНДОВОГО РЫНКА КИТАЯ, Акции типа "А" - История фондового рынка Китая

Характерной чертой фондового рынка Китая является его сегментированность. Всего существует 6 типов акций китайских компаний - A, B, C, H, L и N. Акции...

-

Перед тем как перейти к эмпирической части работы, в данной главе будут проанализированы основные показатели, которые могут оказывать влияние на...

-

Для начала стоит сказать, что выборки по котировкам акций Apple, Google и индексов NASDAQ и S&;P500 были практически одинаковы за исключением Google,...

-

Для того, чтобы рассмотреть, как модель ведет себя в различных ситуациях, было выбрано несколько акций и индексов, которые вели себя по-разному с течение...

-

Предприятие не должно забывать о необходимости организации вторичного рынка облигаций. Облигационный займ тем и отличается от кредита, что это рыночный...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Общая характеристика эмитентов и инвесторов - Эмиссия ценных бумаг. Фондовая биржа: основные понятия

Эмитент. Федеральный Закон "О рынке ценных бумаг" определяет его как "юридическое лицо или органы исполнительной власти либо органы местного...

-

Устойчивость банковской системы является необходимым условием для обеспечения экономического роста страны. Во время финансового кризиса 2008-2009гг....

-

Заключение - Влияние новостных шоков на фондовый рынок

В данной работе было исследовано влияние новостных шоков на фондовый рынок. В последнее время в зарубежной литературе появляется все больше научных работ...

-

Факторы регрессионной модели - Понятие ковенантов и их применимость на финансовом рынке

Изначальная модель, на которой проводилось первое исследование, включала в себя одну зависимую переменную и 12 объясняющих. Все данные по ним были...

-

Проблемы и пути решения банковских рисков Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме....

-

Интервал данных - Влияние новостных шоков на фондовый рынок

Анализ реакции рынка на новостные шоки может проводиться на различных временных интервалах - с использованием высокочастотных (от минут до дней) или...

-

Введение - Влияние новостных шоков на фондовый рынок

Регулярные извещения о показателях макроэкономических индикаторов пользуются большим интересом, как в финансовой прессе, так и в академической...

-

Финансовыми показателями деятельности страхового рынка являются: * финансовый результат страховых операций или стоимостная оценка итогов деятельности...

-

Важным направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей тенденции развития. Это можно...

-

Классификационные модели анализа кредитоспособности заемщика И в нашей стране, и во всем мире существует множество методик оценки финансового положения...

-

Общие тенденции российских компаний при выборе площадки для листинга Не менее важным является тот факт, что большинство российских компаний размещают...

-

Предыдущие исследования эффектов объявлений концентрируются на следующей регрессии: =--b+-- Где - это изменение доходности актива за...

-

Заключение - Применение скрытого марковского процесса для прогноза на фондовом рынке

По итогам анализа использования разных параметров модели скрытого марковского процесса и стационарного распределения вероятностей были сделаны следующие...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

Основные характеристика нейронных сетей как инструмента для решения задач прогнозирования на финансовом рынке. - Использование нейронных сетей для прогнозирования и принятия автоматизированных решений при инвестировании на фондовом рынке