Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана. Акционерами Банка являются: Kookmin Bank (KB) - Один из крупнейших банков Южной Кореи по размеру активов и рыночной капитализации. Доля KB в капитале банка составляет 41,9%.

Международные рейтинги: S&;P - A, Moody's - A1, Fitch - A.

International Finance Corporation (IFC) - Международная финансовая корпорация, входящая в Группу Всемирного банка, является крупнейшим глобальным институтом развития, нацеленным на поддержку частного сектора на развивающихся рынках. Доля IFC в капитале банка составляет 10%. Международные рейтинги: S&;P - AAA, Moody's - AAA. [31]Банк имеет собственную широкую филиальную сеть по республике, обслуживает юридических и физических лиц более чем в 100 филиалах и отделениях. Корреспондентская сеть банка насчитывает порядка 40 иностранных банков, что позволяет осуществлять расчеты с партнерами по всему миру.

АО "БанкЦентрКредит" активно участвует практически во всех государственных программах поддержки предпринимательства. По итогам 2015 года БЦК был удостоен звания "лучший банк по субсидированию кредитов в 2014 году в рамках Программы развития моногородов на 2012-2020 годы". Также БЦК является лидером по количеству подписанных договоров гарантии АО "Фонд развития предпринимательства "Даму"" в рамках программы "Дорожная карта бизнеса 2020".

АО "Банк ЦентрКредит" является кредитной организацией, входящей в банковскую систему Республики Казахстан и руководствующейся в своей деятельности законодательством Республики Казахстан, нормативными актами Национального Банка Республики Казахстан и Уставом АО "Банк ЦентрКредит".

Акционерное общество "Банк ЦентрКредит", далее именуемое "Банк", создано путем слияния Открытого акционерного общества "Банк ЦентрКредит", прошедшего государственную перерегистрацию в Управлении юстиции г. Алматы (свидетельство № 7738-1910-АО от 07.01.98 г.), и Закрытого акционерного общества "Жилстройбанк", прошедшего государственную регистрацию в Управлении юстиции г. Алматы (свидетельство № 391-1910-АО от 25.07.97 г.), является правопреемником вышеназванных банков.

Банк прошел государственную перерегистрацию 25.05.2004 года в связи с требованиями Закона Республики Казахстан "Об акционерных обществах".

Банк имеет действующую лицензию уполномоченного органа №1.2.25/195/34 от 28.01.2015года, с первичным регистрационным номером № 248 от 13.12.2007г. и осуществляет следующие виды банковских операций: [33]

- 1) прием депозитов, открытие и ведение банковских счетов юридических лиц; 2) прием депозитов, открытие и ведение банковских счетов физических лиц; 3) открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций; 4) открытие и ведение металлических счетов физических и юридических лиц, на которых отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов, принадлежащих данному лицу; 5) кассовые операции: прием и выдача наличных денег при осуществлении одной из банковских операций, предусмотренных подпунктами 1), 2), 6)-9), 12) и 13) настоящего пункта, включая их размен, обмен, пересчет, сортировку, упаковку и хранение; 6) переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам денег; 7) учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц; 8) банковские заемные операции: предоставление банком кредитов в денежной форме на условиях платности, срочности и возвратности; 9) организация обменных операций с иностранной валютой; 10)межбанковский клиринг: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга - банков и организаций, осуществляющих отдельные виды банковских операций; 11)выпуск платежных карточек; 12)инкассация банкнот, монет и ценностей; 13)прием на инкассо платежных документов (за исключением векселей); 14)открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему; 15)выдача банковских гарантий, предусматривающих исполнение в денежной форме; 16)выдача банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме.

При наличии лицензии уполномоченного органа Банк вправе также осуществлять следующие операции:

- 1) покупку, прием в залог, учет, хранение и продажу аффинированных драгоценных металлов (золота, серебра, платины, металлов платиновой группы) в слитках, монет из драгоценных металлов; 2) покупку, прием в залог, учет, хранение и продажу ювелирных изделий, содержащих драгоценные металлы и драгоценные камни; 3) операции с векселями: принятие векселей на инкассо, предоставление услуг по оплате векселя плательщиком, а также оплата домицилированных векселей, акцепт векселей в порядке посредничества; 4) осуществление лизинговой деятельности; 5) выпуск собственных ценных бумаг (за исключением акций); 6) факторинговые операции: приобретение прав требования платежа с покупателя товаров (работ, услуг) с принятием риска неплатежа; 7) форфейтинговые операции (форфетирование): оплату долгового обязательства покупателя товаров (работ, услуг) путем покупки векселя без оборота на продавца; 8) доверительные операции: управление деньгами, правами требования по ипотечным займам и аффинированными драгоценными металлами в интересах и по поручению доверителя; 9) сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений.

В 2014 году было подписано кредитное соглашение с АО ФРП "Даму" на привлечение средств Национального фонда РК для финансирования МСБ в сфере перерабатывающей промышленности. Заключено Соглашение о получении второго транша Азиатского банка развития для финансирования МСБ. Заключено Кредитное соглашение на 10 млрд. тенге с ЕБРР на финансирование микро-, малого и среднего бизнеса сроком на 5 лет под гарантию АО ФРП Даму. Акция "Потребительские кредиты без комиссий" для частных лиц и ИП. Запуск продукта "Условный вклад для легализации денег" в связи с вступлением в силу закона "Об амнистии граждан Казахстана, оралманов и лиц, имеющих вид на жительство в Республике Казахстан в связи с легализацией ими имущества". Проведена работа по подготовке к внедрению современной автоматизированной банковской системы "Colvir". Запуск новых версий Системы "Интернет-Банкинг" для бизнес-клиентов "Light" и "Mobile". Запуск нового карточного продукта Visa Infinite. Проведена работа по подготовке к внедрению промышленной автоматизированной банковской системы "Colvir" в рамках реализации ИТ стратегии.

Банк ЦентрКредит на сегодняшний день является не только крупным коммерческим банком имеющий 21 подразделения по всей стране с более чем 100 филиалами в каждом регионе Казахстана, но и выступает в качестве финансовой группы, предлагая услуги в сферах брокерско-дилерской деятельности, управления активами (BCC Invest). Более того, Банк имеет возможность обслуживать своих клиентов за границей, благодаря наличию представительств в Киеве и Бишкеке.

Стратегической линией банка является всемерная поддержка малого и среднего бизнеса. Привлекает клиентов то, что Банк "ЦентрКредит" практически не ограничен в ресурсах и, в свою очередь, заинтересован в хороших, солидных заемщиках. Сегодня банк входит в пятерку крупнейших банков республики, являясь при этом банком системообразующим. "Банк ЦентрКредит" старается работать на опережение. Так было, например, в случае с корпорацией WesternUnion. "Банк ЦентрКредит" оказался первым представителем этой всемирно известной компании в Казахстане и Средней Азии. Благодаря внедрению этой системы, клиенты банка получили возможность практически без ограничений отправлять и получать деньги в любой точке земного шара.

За годы своего существования список продуктов и услуг, предоставляемых клиентам, увеличился до 30. В число эти продуктов и услуг входят:

- CallCenter, телефонный банкинг, торговое финансирование, кассовые операции, розничное кредитование, гарантии, инкассация, домашний банкинг, платежные карточки, сейфовые услуги, дорожные чеки, депозиты физических и юридических лиц, факторинг, кредитование малого и среднего бизнеса, денежные переводы, ПИФы, векселя, операции на рынке ценных бумаг. Одним из приоритетных направлений в деятельности банка является кредитование малого и среднего бизнеса. АО "Банк ЦентрКредит" осуществляет краткосрочное, средне - и долгосрочное финансирование, как за счет собственных средств, так и с привлечением международных источников финансирования [32].

При кредитовании юридических лиц банком осуществляются следующие услуги:

- 1) Овердрафт-форма краткосрочного займа, предоставляемого АО "Банк ЦентрКредит" заемщику на доверительной основе (бланковый кредит) для обеспечения текущей деятельности при возникновении у него потребности в денежных средствах в случаях их временной недостаточности или отсутствия на счете для завершения текущих расчетов. 2) Кредитная линия - по определению Национального банка РК, приведенному в Правилах ведения документации по кредитованию банками второго уровня, - это обязательство банка кредитовать заемщика на условиях, позволяющих заемщику самому определять время получения кредита, но в пределах суммы и времени, определенных внутренней кредитной политикой банка для такой формы кредитования и договором. Кредитная линия устанавливается при финансировании проектов компаний по закупу, монтажу оборудования, налаживанию отдельных этапов производства в рамках установленной суммы в режиме поэтапного предоставления займа. 3) Лимит кредитования - устанавливается под текущую деятельность для финансирования оборотных средств компании в рамках установленной суммы. Лимит кредитования используется в отношениях с надежными и постоянными клиентами. При утверждении лимита кредитования на компанию возможно финансирование отдельных контрактов, договоров по закупке сырья и материалов без изучения условий реализации каждого отдельного проекта. При этом проводится анализ структуры предприятия, его финансового состояния и определяются направления финансирования. Лимит кредитования предполагает финансирование на возобновляемой основе в сумме, не превышающей установленный лимит. Компания имеет право на получение кредитов в рамках установленного лимита. По мере погашения обязательств заемщик может вновь оформить кредиты на высвободившуюся сумму.

А еще "Банк ЦентрКредит" предлагает самые разнообразные депозиты, которые учитывают интересы практически всех категорий вкладчиков, активно внедряет более совершенные виды услуг на основе информационных технологий, такие, как домашний банкинг, интернет-банкинг и телефонный банкинг, которые позволяют получать информацию прямо через компьютер и интернет, не посещая банк.

Организационная структура банка и филиалов позволяет распределить обязанности между подразделениями и отделами, что способствует повышению качества обслуживания населения и позволяет охватить банку большую долю рынка.

Ведя правильную политику на рынке, оказывая новые услуги, банк стал одним из сильнейших в Республике Казахстан. Активы АО "Банк ЦентрКредит" с 2014 года увеличились на 289 230 млн. тенге, или 26,2%. И по состоянию на 31 марта 2016 года они достигли 1 392 378 млн тенге.

По данным пресс-службы, ссудный портфель банка с начала текущего года увеличился на 247 141 млрд, или 61,2%, и достиг уровня в 651 068 млрд. Собственный капитал по состоянию на 1 октября составил 64 440 млрд, увеличившись по сравнению с началом года на 24 671 млрд, или 62%.

Чистая прибыль банка за 9 месяцев составила 9 541 млрд, что значительно - на 4 169 млрд, или 77,6%, - превышает прибыль за аналогичный период 2007 года (5 372 млрд). Финансовые аналитики отмечают, что по темпам роста активов и собственного капитала АО "Банк ЦентрКредит" занимает одно из ведущих мест среди крупных банков Казахстана. Положительная динамика особенно заметна на фоне негативных тенденций на финансовом рынке.

"Банк ЦентрКредит" имеет собственную широкую филиальную сеть по республике, обслуживает юридических и физических лиц в свыше 100 филиалах и отделениях. Корреспондентская сеть банка насчитывает порядка 40 иностранных банков, что позволяет осуществлять расчеты с партнерами по всему миру.

Миссия банка. Банк ЦентрКредит - универсальный банк, основной целью которого является содействие развитию малого и среднего бизнеса и становлению среднего класса Казахстана и стран СНГ.

Главная задача каждого сотрудника банка - профессиональное, качественное и быстрое обслуживание наших клиентов.

Видение будущего (на начало 2010 г.) Банк ЦентрКредит:

- - организация, входящая в пятерку крупнейших частных Банков Казахстана. Доля Банка на рынке Казахстана составляет не менее 9%. - организация, входящая в число 15-ти крупнейших коммерческих банков СНГ и имеющая сеть дочерних банков.

Главные цели Банка. В соответствии с видением будущего, главными стратегическими целями Банка являются:

- - Повышение рыночной стоимости бизнеса; - Увеличение рыночной доли по активам Банка до 9%.

Для достижения главных целей, Банк на планируемый период определил следующие основные приоритеты:

- 1) Увеличение рыночной доли на всех ключевых для Банка сегментах рынка 2) Поддержание достаточного уровня капитала 3) Повышение рентабельности бизнеса 4) Увеличение клиентской базы 5) Повышение перекрестных продаж 6) Повышение уровня удовлетворенности клиентов 7) Совершенствование основных бизнес-процессов Банка 8) Повышение уровня автоматизации основных бизнес-процессов Банка 9) Поддержание высокого качества ссудного портфеля Банка 10) Повышение уровня профессионализма, удовлетворенности и лояльности персонала [37, с.24].

Финансовые риски. Банк ставит перед собой задачу приведения системы управления финансовыми рисками к лучшим международным практикам. Будут разработаны методики количественной оценки рисков в качестве основы для перехода Банка на новые стандарты Базельского комитета по банковскому надзору, принятия просчитанных управленческих решений по развитию бизнеса и мотивации с учетом соотношения риска и доходности, риска и собственного капитала (показатели VaR, RAROC). Планируемое внедрение единой интегрированной информационно-аналитической системы управления Банком позволит автоматизировать эти процессы. Показатели подверженности Банка риску ликвидности и рыночным рискам, а также адекватность капитала и резервов будут поддерживаться на уровне, отвечающем требованиям надзорных органов, международных рейтинговых агентств и международных финансовых организаций.

Анализ доходов, расходов и прибыли служит основой для финансового менеджмента банка. Анализ банковской деятельности с точки зрения ее доходности позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения банком больших доходов. Решение этих задач невозможно без грамотных финансового и экономического анализов, а также финансового менеджмента - системы рационального и эффективного использования капитала, механизма управления движением финансовых ресурсов [38, с.125].

Цель результатов финансового анализа - выявление резервов роста прибыльности банковской деятельности.

Информационной базой для анализа финансовых показателей служит отчет о прибылях и убытков.

АО "Банк ЦентрКредит" является одним из крупнейших финансовых институтов Республики Казахстан на протяжении 19 лет, в 2014 году начал новый этап в своем развитии.

В 2014 году казахстанскими экспертами и международными консультантами была разработана долгосрочная бизнес стратегия банка. Согласно нему "Банк ЦентрКредит" остается универсальным банком предлагающим всем категориям клиентов - от физических лиц до корпораций - самый широкий спектр банковских услуг.

"Банк ЦентрКредит" является универсальным банком, представляющим услуги в корпоративном бизнесе, малом и среднем бизнесе, розничном бизнесе и в направлении Private Banking. Основными направлениями стратегического развития являются:

- - увеличение доли рынка в высокодоходном сегменте розничного кредитования; - увеличение кредитования в приоритетном для экономики Казахстана сегменте малого и среднего бизнеса. Активное участие в государственных программах по развитию экономического сектора; - активная работа по повышению качества кредитного портфеля и обеспечению возвратности проблемного портфеля. Стратегия реструктуризации, направленная на его увеличение; - разработка эффективной системы управления рисками; - повышение доходности и чистой процентной маржи банка; - повышение чистого операционного дохода и достижения стабильного уровня; - повышение устойчивости финансовых показателей банка к внешнему воздействую; - оптимизация процессов, основанных на принципах бережливого производства; - эффективное развитие каналов продаж путем усовершенствования их структуры и активной работы удаленных каналов; - повышение качества обслуживания клиентов, разработка универсальных продуктов и пакетов для клиентов; - повышение международных рейтингов, способствующих укреплению имиджа и деловой репутации банка; - повышение доходности и чистой процентной маржи банка; - оптимизация процессов, основанных на принципах бережливого производства [39].

С экономической точки зрения, доход - это поступление средств в распоряжение (хозяйственный оборот) предприятия. Иными словами, это любой факт увеличения актива. И первый доход, который получает предприятие - это вклады учредителей в его уставный капитал.

В настоящее время увеличивается роль и значение анализа финансового состояния банка, составной частью которого выступает анализ доходов и расходов коммерческого банка. Казахстанские банки вынуждены работать в условиях повышенных рисков, и чаще, чем зарубежные партнеры, оказываются в кризисных ситуациях. Прежде всего, это связано с недостаточной оценкой финансового положения, доходов и расходов, надежности и устойчивости обслуживаемых клиентов. Зарубежные методики анализа доходов и расходов банка в условиях Казахстана практически неприменимы или недостаточно эффективны, поскольку существуют определенные противоречия между казахстанской системой ведения бухгалтерского учета и отчетности, и используемыми в западных странах системами.

Доходы и расходы - это те факты хозяйственной жизни, которые влияют на финансовый результат хозяйственной деятельности предприятия. Они могут быть рассмотрены и истрактованы с экономической, юридической и чисто бухгалтерской точек зрения [40, с.159].

В итоге чистый операционный доход с 2012 года по 2014 года снижается в динамике. В 2013 году по сравнению с 2012 годом снизился на 5332 млн. тенге, а в 2014 году по сравнению с 2013 годом снизился на 7247 млн. тенге.

В таблице 2 представлены основные экономические показатели по отчету о прибылях и убытках АО "Банк ЦентрКредит" за 2012-2014 года.

Таблица 2 - Основные экономические показатели АО "Банк ЦентрКредит" за 2012-2014г. г., млн. тенге

|

№ |

Показатели |

2012 год |

2013 год |

2014 год |

Изменения за 2012-2014 годы | |

|

2012-2013 г. г. |

2013-2014 г. г. | |||||

|

1 |

Процентный доход |

78350 |

67047 |

58607 |

-11303 |

-8440 |

|

2 |

Процентный расход |

(47057) |

(41086) |

(39893) |

5971 |

1193 |

|

3 |

Чистый операционный доход |

31293 |

25961 |

18714 |

-5332 |

-7247 |

|

4 |

Комиссионный доход |

11103 |

11525 |

11678 |

422 |

153 |

|

5 |

Комиссионный расход |

(13002) |

(12701) |

(7622) |

301 |

5079 |

|

6 |

Чистый комиссионный доход |

(1900) |

(1176) |

4056 |

724 |

5232 |

|

7 |

Операционный доход |

33080 |

28177 |

25004 |

-4903 |

-3173 |

|

8 |

Убытки от обесценения |

(23307) |

(17095) |

(4533) |

6212 |

12562 |

|

9 |

Общие и административные расходы |

(18696) |

(20810) |

(14455) |

2114 |

-6355 |

|

10 |

Прибыль (убыток) до налогов |

(8923) |

(9729) |

6016 |

-806 |

15745 |

|

11 |

(Расходы)/ экономия по подоходному налогу |

(26) |

1115 |

(4199) |

1141 |

-5314 |

|

12 |

Чистая прибыль (убыток) |

(8949) |

(8614) |

1817 |

335 |

10431 |

|

Примечание - Финансовая отчетность АО "Банк ЦентрКредит" |

Как видно из таблицы 2 процентный доход в 2013 году составил 67047 млн. тенге, и по сравнению с 2012 годом снизился на 11303 млн. тенге. В 2014 году составил 58607 млн. тенге, и по сравнению с 2013 годом снизился на 8440 млн. тенге. Таким образом, в 2013 году процентный расход наоборот увеличился на 5971 млн. тенге по сравнению с 2012 годом и составил 41086 млн. тенге. В 2014 году по сравнению с 2013 годом процентный расход также увеличился на 1193 млн. тенге и составил 39893 млн. тенге.

Комиссионный доход в динамике незначительно увеличивается из года в год. В 2013 году по сравнению с 2012 годом увеличился на 422 млн. тенге, а в 2014 году по сравнению с 2013 годом увеличился на 153 млн. тенге.

Комиссионный расход с 2012 года по 2014 год уменьшается, что оценивается положительно. В 2013 году по сравнению с 2012 годом снизился на 301 млн. тенге, а в 2014 году по сравнению с 2013 годом снизился на 5079 млн. тенге. В результате чистый комиссионный доход увеличивается и в отчетном периоде имеет положительное значение, в 2013 году на 724 млн. тенге по сравнению с 2012 годом, и в 2014 году на 5232 млн. тенге по сравнению с 2013 годом. На рисунке 2 наглядно представлены показатели финансовых результатов АО "Банк ЦентрКредит" за 2012-2014 года.

Приобретение портфеля непросроченных розничных кредитов и торговой марки "ПростоКредит" предоставило Банку работающий бизнес, который в значительной степени обусловил рост кредитного портфеля Банка, начиная с 2011г. Банк финансирует около половины всех автомобилей, приобретенных в кредит в Казахстане. Рост кредитного портфеля (без учета провизий) на 28.1% по состоянию на 30.09.2014г. произошел, в основном, за счет роста автокредитования на 68.1%. При текущей команде руководства за последние четыре года количество клиентов Банка увеличилось в шесть раз. По состоянию на 30.09.2014г. количество уникальных клиентов Банка достигло 1,072,582.

Значительно возросло количество платежей, осуществляемых клиентами непосредственно через сеть Банка. Платежные терминалы были внедрены в 2012г., при этом количество операций, проведенных через платежные терминалы Банка, возросло на 400% за период 2012г по 30.09.2014гг.

Внедрена система автоматического скоринга розничных клиентов, позволяющая провести обработку большинства кредитных заявок в течение 15-30 минут. Система МСБ полностью введена в эксплуатацию в 2012г.

Для смягчения отрицательных последствий избыточной ликвидности руководство вводит политику снижения ставок по затратным розничным вкладам и делает приоритетным направлением привлечение финансирования от корпоративных клиентов, менее чувствительных к колебаниям ставок. Результатом стало значительное сокращение стоимости обязательств, что имело положительный эффект для чистой процентной маржи Банка и его общей доходности.

Банк имеет стабильные отношения с ключевыми корпоративными вкладчиками, в том числе государственными компаниями и группой компаний ENRC. Дальнейшая диверсификация источников ликвидности производится за счет бизнеса Приват банкинг. Поддержка акционеров - это одно из ключевых конкурентных преимуществ Банка. В июне 2012г. акционеры Банка увеличили капитал на 5.9 млрд. тенге (39 млн. долларов США).В соответствии с таблицей 2, по состоянию на конец 2013 года капитал банка составил 47 784 203 тыс. тенге, а концу 2014 года показатель составил в сумме 58 818 364 тыс. тенге.

Таблица 2. Собственный капитал тыс. тенге

|

КАПИТАЛ |

2014год |

2013год |

|

Акционерный капитал |

30 110 207 |

30 110 207 |

|

Эмиссионный доход |

25 632 |

25 632 |

|

Резерв по общим банковским рискам |

8 234 923 |

6 650 265 |

|

Динамический резерв |

6 733 233 |

- |

|

Резерв по переоценке финансовых активов |

-51653 |

-114 258 |

|

Накопленный резерв по переводу в валюту |

-182 251 |

- 7 755 |

|

Нераспределенная прибыль |

13 948 273 |

11 120 112 |

|

Итого капитала |

58 818 364 |

47 784 203 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

В 2013г. Банк впервые с момента начала финансового оздоровления в 2010г. выплатил дивиденды в размере 2 млрд. тенге. В мае 2014г. Банк осуществил еще одну выплату дивидендов в размере 1.5 млрд. тенге (около 12% от доходов, полученных в 2013г.). Акционерами Банка являются ключевые участники экономики Казахстана, включенные в список миллиардеров Forbes.

КФН устанавливает и контролирует выполнение требований к уровню капитала Банка. Банк и его дочернее предприятие находятся под непосредственным контролем соответствующих местных регулирующих органов. Банк определяет в качестве капитала следующие статьи, которые определены нормативными актами в качестве капитала для банков:

- - Капитала 1 уровня, который включает акционерный капитал в форме обыкновенных акций, эмиссионный доход, нераспределенную прибыль/накопленные убытки предыдущих периодов, резервы, созданные против них, квалифицируемый бессрочный долг за минусом нематериальных активов и убытков отчетного года; - Общий капитал, который представляет собой сумму капитала 1 уровня, капитала 2 уровня (в размере, не превышающем капитал 1 уровня) и капитала 3 уровня (в размере, не превышающем 250% от той части капитала 1 уровня, которая относится на покрытие рыночного риска) за минусом суммы инвестиций в акции или субординированный долг, если их сумма превысит 10% от суммы капитала 1 уровня и капитала 2 уровня; - Капитал 2 уровня требуется для расчета общего капитала и состоит из прибыли отчетного года, резервов по переоценке, квалифицируемых субординированных обязательств и динамического резерва в размере, не превышающем 1.25% от активов, взвешенных с учетом риска. - Капитал 3 уровня требуется в целях расчета суммы общего капитала и включаетсубординированные обязательства, не включенные в капитал 2 уровня. Прочие различные ограничения и критерии квалификации применяются к вышеуказаннымэлементам капитальной базы.

В соответствии с действующим требованиями, установленными КФН, банки должныподдерживать:

- - отношение капитала 1 уровня за вычетом инвестиций к общей сумме активов заминусом инвестиций (k1.1); - отношение капитала 1 уровня за вычетом инвестиций к сумме кредита и активов, взвешенных с учетом рыночного риска, и условных обязательств и количественноймеры операционного риска (k1.2); - отношение общего капитала к сумме кредита и активов, взвешенных с учетомрыночного риска, и условных обязательств и количественной меры операционного риска (k2).

По состоянию на 31 декабря 2014 и 2013 годов, минимальные уровни коэффициентов, применимых к Банку, являются следующими:- k1.1 - 5%;- k1.2 5%;- k2 - 10%.

В таблице 3, далее показан анализ состава капитала Банка, рассчитанного в соответствии с требованиями КФН, по состоянию на 31 декабря:

Таблица 3. Норматив собственного капитала банка тыс. тенге, %

|

Показатели |

2014год |

2013 год | ||||

|

Тыс. тенге |

Норматив коэффициента % |

Коэффициент % |

Тыс. тенге |

Норматив коэффициента% |

Коэфф % | |

|

Капитал 1-го уровня |

45 510 525 |

5% |

7,2% |

34575553 |

5% |

7,5 |

|

Капитал 2-уровня |

35 891 176 |

5% |

8,6% |

21555468 |

5% |

8,0 |

|

Капитал 3-уровня |

21 212 |

10% |

15,9 |

- |

10% |

13,0 |

|

Итого капитала |

78 422 913 |

56131021 | ||||

|

Примечание - Таблица составлена автором на основании данных источника [22] |

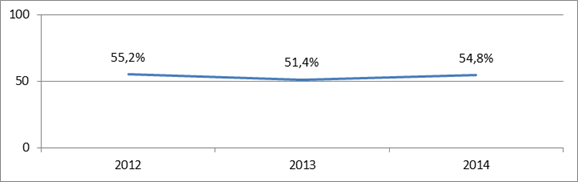

В результате сокращения расходов и избыточной ликвидности после прихода нового руководства Банка. Как видим из рисунка 2, соотношение расходов к доходам снизилось до 54.8% по состоянию на 30.09.2014г. с 75.7% на конец, 2012г., а чистая процентная маржа увеличилась с 2.4% до 7.7% за аналогичный период.

Рисунок 2. Соотношение расходов к доходам (%)

Примечание - Рисунок составлен автором на основе источника [22]

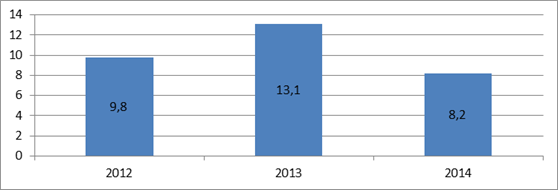

В соответствии с рисунком 3, объем чистой прибыли составил 8.2 млрд. тенге (45 млн. долларов США) за девять месяцев 2014г., согласно бюджету Банка сумма чистой прибыли на конец, 2014г. составит 14.0 млрд. тенге (76.9 млн. долларов США).

Рисунок 3. Динамика чистой прибыли (%)

Примечание - Рисунок составлен автором на основе источника [22]

Чистый процентный доход вырос на 12.5% за девять месяцев 2014г. в сравнении с результатом за аналогичный период 2014г. Факторами улучшения показателей служат постоянный рост кредитного портфеля, положительный вклад от увеличения розничного портфеля и сокращение текущих издержек. Кредиты клиентам составили более 98% от общего процентного дохода.

Из представленной таблицы 4, чистый процентный доход на конец 2014 года составил 69 302 876 тыс. тенге, увеличившись на +18 915 325 тыс. тенге, по сравнению с 2013 годом. Увеличение произошло за счет процентных доходов по выданным кредитам.

Таблица 4. Чистые процентные доходы тыс. тенге

|

Процентные доходы (тыс. тенге) |

2014год |

2013год |

|

Кредиты, выданные клиентам |

67 884 137 |

49 627 673 |

|

Инвестиции, удерживаемые до срока погашения |

806 711 |

331 222 |

|

Финансовые активы, имеющие в наличии для продажи |

330 057 |

214 197 |

|

Кредиты и авансы, выданные банкам |

140 970 |

62 374 |

|

Финансовые инструменты |

73 291 |

107 705 |

|

Денежные средства и их эквиваленты |

40 837 |

23 049 |

|

Дебиторская задолженность по сделкам "Репо" |

26 873 |

21 331 |

|

Итого |

69 302 876 |

50 387 551 |

|

Процентные расходы (тыс. тенге) | ||

|

Текущие счета и депозиты клиентов |

(21 046 296) |

(15 668 593) |

|

Долговые ценные бумаги выпущенные |

(3 007 092) |

(3 225 774) |

|

Выпущенные субординированные долговые ценные бумаги |

(2 746 103) |

(2 717 540) |

|

Прочие привлеченные средства |

(1 599 620) |

(1 258 031) |

|

Счета и депозиты банков |

(651 237) |

(475 192) |

|

Кредиторская задолженность по сделкам "Репо" |

(438 855) |

(95 754) |

|

Итого |

(29 489 203) |

(23450 884) |

|

Всего |

39 813 673 |

26 936 667 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

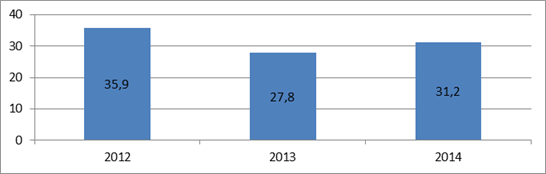

На рисунке4, представлена динамикачистого процентного дохода на начало 2012 года составил 35,9%. К концу 2014 года данный показатель составил 31,2%.Произошло незначильное снижение процентного дохода (-4,7%), это связано с новой программой кредитования.

Рисунок 4. Динамика чистого процентного дохода (%)

Примечание - Рисунок составлен автором на основе источника [22]

В декабре 2011 года Банк подписал соглашение с компанией по страхованию жизни АО"Казкоммерц-Лайф" о предоставлении услуг страхового агента. Банк предлагает полисыстрахования жизни указанной страховой компании в точках продажи розничных кредитови получает агентское вознаграждение пропорционально сумме страховых премий позаключенным договорам. Приобретение полиса страхования жизни является добровольными не является условием для получения кредита, оно также не влияет на ставкувознаграждения по кредиту.

В таблице 5, представлены комиссионный доходы за период с 2013-2014годы, где доходы состоят: из агентских услуг, расчетных операций, выпущенных гарантий и аккредитивов, обслуживание платежных карт, услуги инкассации и прочих доходов. На конец 2014 года показатели по комиссионным доходам составили 11 687 847 тыс. тенге, увеличившись на ( +2 732124 ) тыс. тенге, по сравнению с 2013 годом. Основную долю доходов составили агентские услуги банков.

Таблица 5. Комиссионные доходы тыс. тенге

|

Комиссионные доходы (тыс. тенге) |

2014год |

2013 год |

|

Агентские услуги |

7 782 122 |

4 713 829 |

|

Расчетные операции |

1 413 558 |

1 403 707 |

|

Снятие денежных средств |

969 944 |

1 011 892 |

|

Выпущенные гарантии и аккредитивы |

589 893 |

1 034 157 |

|

Обслуживание платежных карт |

568 979 |

432 417 |

|

Кастодиальные услуги |

59 557 |

64 464 |

|

Услуги инкассации |

51 213 |

46 805 |

|

Прочее |

252 581 |

248 452 |

|

Итого |

11 687 847 |

8955 723 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

Приоритетным направлением деятельности АО "Банк ЦентрКредит" является работа с населением в области привлечения вкладов. В этой сфере у банка, устойчивые позиции благодаря эффективному сочетанию качества расчетных услуг с возможностями по управлению накоплениями. Вкладчики Евразийский банк могут выбрать наиболее удобную схему защиты и приумножения своих накоплений.

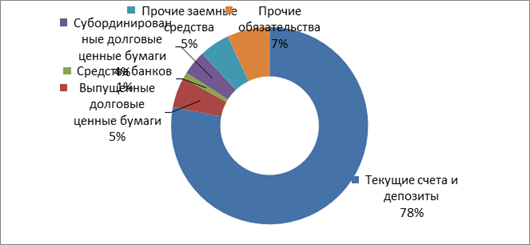

В соответствии с рисунком5, видим, что обязательства банка состоят из следующих статей:счета и депозиты банков, текущие счета и депозиты клиентов, долговые ценные бумаги выпущенные, выпущенные суардинированные долговые ценные бумаги. Но основную долю - 78% в структуре обязательств составляют текущие счета и депозиты клиентов.

При формировании портфеля привлеченных ресурсов (срочных депозитов) основной задачей для Банка являлось увеличение объемов денег на сберегательных счетах клиентов, а также:

- - содействие в процессе привлечения свободных денежных ресурсов клиентов во вклады и создание условий для получения дохода при размещении привлеченных от вкладчиков денег в будущем; - поддержание необходимого уровня банковской ликвидности; - обеспечение диверсификации и сочетания разных видов депозитов; - поддержание взаимосвязи и взаимной согласованности между депозитным и ссудным портфелем Банка по суммам и срокам; - привлечение свободных денежных ресурсов во вклады по ставкам вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении;

Рисунок 5. Структура обязательств за 2014 год (%)

Примечание - Рисунок составлен автором на основе источника [22]

- - проведение гибкой процентной политики; - постоянное изыскание мер и направлений по уменьшению процентных расходов по привлеченным ресурсам; - развитие банковских услуг в части депозитной линейки и повышение качества и культуры обслуживания клиентов. Формирование депозитной базы производится банком на основании депозитной политики, с учетом норм действующего законодательства. Банк формирует стратегию развития на основе стандартов, принятых в международной практике, что позволяет вести политику привлечения внутренних ресурсов, поскольку рост обязательств банков в основном происходит за счет потока денег населения и предприятий на депозиты.

Из представленной таблицы6, обязательства на конец 2014 года составили 529 815 044 тыс. тенге, а в 2013 году он составлял 422 726 356 тыс. тенге, увеличение (+107 088 69 тыс. тенге) произошло за счет привлеченных ресурсов идепозитов банка.

Формирование депозитной базы производится Банком на основании депозитной политики, с учетом норм действующего законодательства. Банк формирует стратегию развития на основе стандартов, принятых в международной практике, что позволяет вести политику привлечения внутренних ресурсов, поскольку рост обязательств банков в основном происходит за счет притока денег населения и предприятий на депозиты.

Таблица 6. Обязательства АО "Банк ЦентрКредит" тыс. тенге

|

ОБЯЗАТЕЛЬСТВА |

2014год |

2013 год |

|

Финансовые инструменты |

2 278 |

1 123 |

|

Счета и депозиты банков |

14 116 633 |

21 228 576 |

|

Кредиторская задолженность по сделкам "РЕПО" |

8803 285 |

- |

|

Текущие счета и депозиты клиентов |

404 673 786 |

314 720 398 |

|

Долговые ценные бумаги выпущенные |

32 786 356 |

34 441 764 |

|

Выпущенные суардинированные долговые ценные бумаги |

35 669 288 |

27 871 504 |

|

Прочие привлеченные средства |

21 410 349 |

18 562 156 |

|

Отложенное налоговое обязательство |

257 542 |

41 572 |

|

Прочие обязательства |

12 095 527 |

5 859 263 |

|

Всего обязательств |

529 815 044 |

422 726 356 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

По данным таблицы 7, за девять месяцев 2014г. текущие счета и депозиты клиентов увеличились на 25.4% несмотря на произошедшую девальвацию в начале года. депозиты Банка на конец 2014 года составили 40 673 786 тыс. тенге, в 2013 году - 314 720 398 тыс. тенге. Депозитная база Банка увеличилась на 25.4% с начала 2014г., несмотря на девальвацию тенге и следующее за этим массовое изъятие средств из некоторых казахстанских банков.

Таблица 7. Текущие счета и депозиты клиентов тыс. тенге

|

ТЕКУЩИЕ СЧЕТА И ДЕПОЗИТЫ ДО ВОСТРЕБОВАНИЯ |

2014год |

2013 год |

|

Розничные |

15 210 807 |

14 390 311 |

|

Корпоративные |

50 526 171 |

56 794 967 |

|

СРОЧНЫЕ ДЕПОЗИТЫ | ||

|

Розничные |

125 445 122 |

84 624 820 |

|

Корпоративные |

213 491 686 |

158 910 300 |

|

ИТОГО |

404 673 786 |

314 720 398 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

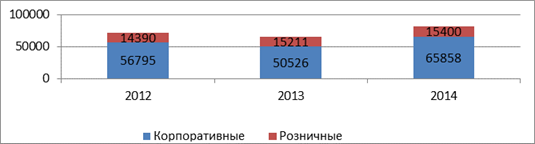

Как показывает рисунок 6, наблюдался существенный рост розничных депозитов и текущих счетов (рост составил 27.4 млрд. тенге или 19.5%) и корпоративных депозитов и текущих счетов (75.4 млрд. тенге или 28.6%). Доля депозитов и текущих счетов корпоративных клиентов от общей депозитной базы составляет 66.9%.

Рисунок 6. Структура текущих счетов (млн. тг.)

Примечание - Рисунок составлен автором на основе источника [22]

В соответствии с рисунком 7, основным источником фондирования Банка являются депозиты, привлеченные на местном рынке. По состоянию на 30.09.2014г. доля текущих счетов и депозитов клиентов составила 77.7% от обязательств (2013 - 76.4%).

Рисунок 7. Динамика фондирования (млрд. тг)

Примечание - Рисунок составлен автором на основе источника [22]

Похожие статьи

-

Исследование достигнутых результатов деятельности ОАО "АСБ Беларусбанк" необходимо начинать с ресурсов (пассива баланса), так как ресурсная база в...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Оптимизация собственного капитала Миссия: Лучший Банк в СНГ с высокой доходностью, надежностью и предоставляющий лучший сервис для клиентов, за счет...

-

Если анализ финансового состояния банка заключает в себе широкий спектр анализа активов и пассивов на базе бухгалтерского баланса, то анализ финансовых...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Организационно экономическая характеристика ЗАО "KICB"банка Основной целью деятельности ЗАО "ЗАО "KICB"банка" является получение прибыли. Прочие цели...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Понятия банковского продукта (услуги) и их классификация В современной литературе существует множество определений понятия услуга: 1) Услуга - все виды...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Экономическая характеристика банка Акционерное Общество "Темiрбанк" зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт,...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Основы коммерческой деятельности АО "Цеснабанк" - Анализ деятельности коммерческого банка

Целью любого коммерческого банка является получение прибыли от коммерческой деятельности, которая выражается между доходами и расходами в деятельности...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

Прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового...

-

Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике являются по своей природе коммерческими...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

Формирование информационной базы для анализа деятельности коммерческого банка Баланс - это соотношение взаимно связанных показателей какой-либо...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Экономические основы и состав собственного капитала В законодательных актах большинства стран понятие "банк" означает организацию, осуществляющую прием...

-

Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях....

-

ЗАКЛЮЧЕНИЕ - Анализ результативности коммерческого банка на примере АО "Банк ЦентрКредит"

В данной дипломной работе были определенны такие задачи как: рассмотрение теоретических основ формирования финансовых результатов деятельности...

-

Банк коммерческий отчетность казахстан Главной целью анализа деятельности коммерческого банка является расчет ключевых (наиболее емких) параметров,...

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем