Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и возврат проблемных кредитов, рост кредитного портфеля с опорой на качество заемщиков, увеличение доходности бизнеса за счет оптимизации расходных операций. И сегодня Банк с гордостью заявляет, что все эти задачи успешно решены". Западный подход к управлению принес хорошие плоды: разумная кредитная политика и низкое количество проблемных займов позволили получить финансирование из-за рубежа. О результатах красноречиво говорят цифры: за последние четыре года Банк заработал 153 млн. долларов, а его активы за это время удвоились.

Евразийский банк -- десятый по величине активов банк в Казахстане и выводящий на рынок новые инновационные продукты и предложения при сохранении лидирующих позиций по качеству кредитного портфеля. Из таблицы 8, активы на конец 2014 года составили 588 633 408 тыс. тенге, по сравнению с 2013 годом который составил 588 633 408 тыс. тенге, данное увеличение произошло за счет выданных кредитов, выданных клиентам.

Таблица 8. Активы АО "Банк ЦентрКредит" тыс. тенге

|

АКТИВЫ |

2014год |

2013год |

|

Денежные средства и их эквиваленты |

83 146 378 |

59 622 754 |

|

Финансовые инструменты |

1 139 628 |

1 262 873 |

|

Финансовые активы, имеющие в наличии для продажы |

10 979 872 |

18 423 546 |

|

Кредиты и авансы, выданные банкам |

2 922 373 |

3 485 413 |

|

Кредиты, выданные клиентам |

432 529 086 |

354 642 287 |

|

Инвестиции, удерживаемые до срока погашения |

23 462 306 |

10 327 192 |

|

Текущий налоговый актив |

1 284 278 |

885 141 |

|

Основные средства и нематериальные активы |

19 758 591 |

16 760 598 |

|

Прочие активы |

13 410 896 |

5 100 755 |

|

Всего активов |

588 633 408 |

470 510 559 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

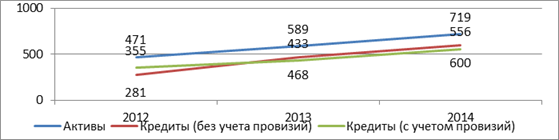

Руководство продолжает работать над эффективностью балансовых показателей. За последние четыре года Банк очистил баланс от малодоходных ликвидных активов и сократил отрицательный спрэд. В результате данной стратегии доля займов клиентам (кредиты с учетом провизий) в структуре активов выросла с 59.8% на конец, 2010г. до 77.4 % по состоянию на 30.09.2014г. Из рисунка 8, по состоянию на 30.09.2014г. совокупные активы увеличились на 22.1% до 718.7 млрд. тенге (3.9 млрд. долларов США) с 588.6 млрд. тенге (3.2 млрд. долларов США) по состоянию на 31.12.2013г.

Рисунок 8. Рост Активов и кредитов

Примечание - Рисунок составлен автором на основе источника [22]

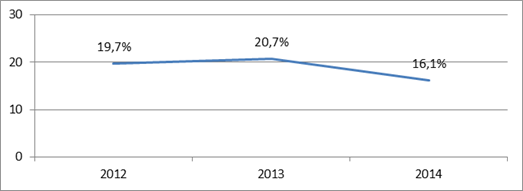

Особое внимание уделяется управлению ликвидной позицией с учетом условий внешнего рынка. После недавней девальвации Банк повысил уровень ликвидных активов в качестве превентивной меры. Из рисунка 9, по состоянию на 30.09.2014г. ликвидность находилась на стабильном уровне 16.1% от совокупных активов. Задача Банка - поддерживать ликвидность на уровне более 15%.

Рисунок 9. Ликвидные активы (%)

Примечание - Рисунок составлен автором на основе источника [22]

С начала 2013 года выдано более 250 000 новых кредитов - отличные показатели для банка второго уровня. Причем Евразийскому банку удалось сломать стереотип о сложностях с кредитованием на селе. Регионы в кредитном портфеле Банка занимают 79% от общего числа займов. "Это настоящее достижение, а то, что больший объем бизнеса приходится не на крупнейшие города, Алматы и Астану, подтверждает эффективность сети, действующей по всей стране".

Потребительское кредитование является сегодня главным продуктом практически всех казахстанских банков. Среди основных видов потребительских кредитов можно выделить кредит на неотложные нужды, кредит на покупку недвижимости или автомобиля, а также беззалоговые займы.

Для начала отметим, что к основным преимуществам потребительских кредитов Евразийского банка относятся, во-первых, оптимальные условия, как по залоговым, так и по экспресс-кредитам. Во-вторых, большое количество филиалов позволяет получить потребительский кредит там, где это видится удобным. Третьим плюсом получения потребительского кредита в Евразийском банке можно назвать высокий уровень его клиентоориентированности. Согласно позиционированию банка, если вы хотите получить потребительский кредит, "не выезжая из дома", представитель банка приедет к вам сам.

К тому же для потребительского кредитования предусмотрен минимальный макет документов так же, как и сроки рассмотрения заявок на предоставление кредита. Евразийский банк придерживается индивидуального подхода к клиентам, а потому предоставляет возможность каждому составить индивидуальный график погашения потребительского кредита. Досрочное погашение потребительского кредита не облагается штрафами. В завершении можно отметить, что в случае оформления в рамках получения потребительского кредита страховых полисов для себя или на залоговое имущество, вы выбираете выгодные программы и условия.

Евразийский банк предоставляет возможность получить следующие виды потребительских кредитов: экспресс-кредиты (или беззалоговые займы), кредиты на приобретение недвижимости или автомобиля и потребительские кредиты на неотложные нужды. Процентные ставки по потребительским кредитам варьируются в зависимости от вида выбранного кредита и выдвигаемых требований к его получению.

Так потребительский кредит на покупку недвижимости (ипотека) в случае подтверждения доходов облагается процентной ставкой от 14% годовых, без подтверждения доходов - от 15% годовых. Размер первоначального взноса по потребительскому кредиту на покупку дома или квартиры составляет от 20 до 40%. Срок кредитования - до 20 лет.

Процентная ставка по потребительскому кредиту без залога зависит от срока займа. Ее минимальный пороговый уровень составляет 13% годовых. Данные потребительские кредиты предполагают получение необходимой суммы в диапазоне от 40 тыс. до 1,3 млн. тенге. При этом требуется минимальный пакет документов, использоваться потребительский кредит может на любые цели, а срок рассмотрение заявки на получение потребительского кредита данного вида составляет не более трех дней.

Потребительский кредит на неотложные нужды от Евразийского банка предполагает получение займа сроком до 60 (84) месяцев на различные нужды потребительского характера под залог недвижимости или депозита. Сумма потребительского кредита может составить до 60% от стоимости залога в случае с недвижимостью и до 90% от депозита. Ставка вознаграждения по потребительскому кредиту на неотложные нужды под залог недвижимости составляет 17% годовых с подтверждением доходов и 21%, если таковое отсутствует.

Автокредитование занимает весомую нишу на рынке потребительских кредитов в Казахстане. В Евразийском банке потребительский кредит на покупку автомобиля можно получить по довольно гибким условиям. Банк предлагает один из вариантов автокредита: "Эксклюзив авто" или "Просто авто". В первом случае сумма потребительского кредита начинается от 6 млн. тенге, во втором 6 млн. тенге - максимальная стоимость автомобиля, приобретаемого в рамках потребительского кредитования должна составлять. Ставка вознаграждения в обоих случаях - от 13,7% годовых. Одно из условия Евразийского банка - автомобиль по потребительскому кредиту должен приобретаться в одном из дилерских автосалонов-партнеров банка.

Кроме того в рамках потребительского кредитования Евразийский банк предлагает своим клиентам возможность получить кредитную карту "Cash-U", которая представляет собой многоразовый экспресс-кредит в любое удобное время.

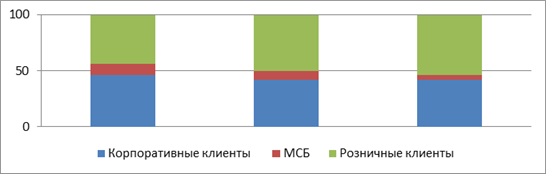

Начиная с конца 2012г. ежегодно кредитный портфель Банка увеличивается примерно на 20-30% при росте розничного кредитного портфеля в диапазоне 40-60%. За девять месяцев 2014г. кредитный портфель (без учета провизий) вырос на 28.1%, в основном за счет увеличения розничного портфеля. Как видим из рисунка 10, наибольшую долю составляют розничные кредиты, которые в 2012 году составили 42% и к концу 2014 года -56%. Вторую позицию занимают корпоративные кредиты -2012 году - 46% и 2014 году -42%, а также МСБ в 2012 году 8% и соответственно в 2014 году составил - 3% МБС.

Рисунок 10. Разбивка кредитного портфеля %(без учета провизий)

Примечание - Рисунок составлен автором на основе источника [22]

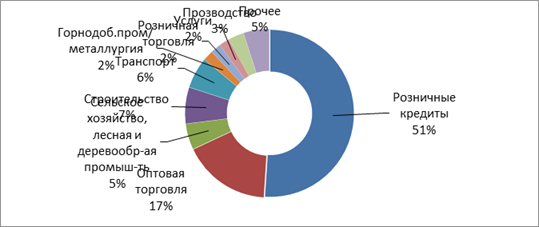

Кредитование неблагополучных отраслей экономики, в частности недвижимости и строительства, составляет, соответственно, 0.1% и 7.3% от общего кредитного портфеля по состоянию на 30.09.2014г. (2013г: недвижимость - 0.3% и строительство - 6.2%). К строительным проектам в основном относятся строительство дорог, инфраструктурные проекты и электроснабжение. Из рисунка 11, как видим основную долю 51% и 17% занимают розничные кредиты и оптовая торговля.

Банк всегда придерживался принципов социально ответственного бизнеса. Приоритетными направлениями меценатства были и остаются детство и поддержка образовательных проектов - это инвестиции в будущее. Например, Банк активно поддержал проект "Интерактивные школы", который реализуется Фондом Первого Президента Республики Казахстан. Благодаря Банку в этом году около 700 школ и образовательных центров получили вебсайты. В тех, кто сегодня сидит за партой, "евразийцы" видят потенциальных казахстанских инвесторов, финансистов и своих будущих сотрудников.

Кредитный портфель диверсифицирован по сегментам бизнеса, отраслям и географии. В конце 2013г. Банк первым на рынке запустил уникальную программу по переуступке и обслуживанию стандартных розничных займов. Программа позволит Банку продолжать получать преимущества от высокодоходного розничного бизнеса, включая комиссии по сервисному обслуживанию после закрытия сделки, при этом сохраняя необходимый баланс между сегментами бизнеса и контролируя риски.

Рисунок 11. Структура кредитного портфеля по секторам экономики за 2014год (%)

Примечание - Рисунок составлен автором на основе источника [22]

Обесценение кредита происходит в результате одного или нескольких событий, произошедших после первоначального признания кредита и оказывающих влияние напредполагаемые будущие потоки денежных средств по кредиту, которое можно оценить сдостаточной степенью надежности. По кредитам, не имеющим индивидуальных признаковобесценения, отсутствуют объективные свидетельства обесценения, которые можноотнести непосредственно к ним.

К объективным признакам обесценения кредитов, выданных корпоративным клиентам, относятся:

- - просроченные платежи по кредитному соглашению; - существенное ухудшение финансового состояния заемщика; - ухудшение экономической ситуации или негативные изменения на рынках, на которыхзаемщик осуществляет свою деятельность; - негативные обстоятельства непреодолимой силы.

Банк оценивает размер резерва под обесценение кредитов, выданных корпоративнымклиентам, на основании анализа будущих потоков денежных средств по обесцененнымкредитам и на основании прошлого опыта понесенных фактических убытков по портфелямкредитов, по которым признаки обесценения выявлены не были.

При определении размера резерва под обесценение кредитов, выданных корпоративнымклиентам, руководством были сделаны следующие допущения:

- - годовой уровень понесенных фактических убытков составляет 0.46 - 1.40%; - снижение первоначально оцененной стоимости собственности, находящейся в залоге, вслучае продажи составляет 15% - 50%; - задержка при получении поступлений от реализации обеспечения составляет 12 -36 месяцев.

Исходя из таблицы 9, в течение 2012-2014гг. Банк был в основном ориентирован на крупных корпоративных клиентов для снижения кредитных рисков во время финансового кризиса. Но с начала 2012г. новая стратегия, направленная на увеличение доходности, привела к приобретению непросроченного розничного кредитного портфеля и торговой марки "ПростоКредит", а также разработке новых продуктов для казахстанского рынка, что, в свою очередь, обеспечило значительное изменение структуры розничного кредитного портфеля Банка.

Доля кредитов на покупку автомобилей и необеспеченных потребительских кредитов выросла с 6.2% до 89.7% от общего розничного портфеля за период 2012-30.09.2014гг.

Таблица 9. Кредиты, выданные клиентам тыс. тенге

|

КРЕДИТЫ, ВЫДАННЫЕ КОРПОРАТИВНЫМ КЛИЕНТАМ |

2014год |

2013год |

|

Кредиты, выданные крупным предприятиям |

193 915 808 |

176 841 374 |

|

Кредиты, выданные малым и средним предприятиям |

35 784 153 |

36 773 851 |

|

ИТОГО |

229 699 961 |

213615 225 |

|

КРЕДИТЫ, ВЫДАННЫЕ РОЗНИЧНЫМ КЛИЕНТАМ | ||

|

Кредиты на покупку автомобилей |

76 369 442 |

28 902 541 |

|

Ипотечные кредиты |

17 943 436 |

33 831 716 |

|

Кредиты на индивидуальную предпринимательскую деятельность |

16 664 846 |

18 629 432 |

|

Кредиты, обеспеченные денежными средствами |

171 172 |

528 559 |

|

Кредиты приват банкинга |

150 894 |

- |

|

Необеспеченные потребительские кредиты |

127 099 793 |

88 011 821 |

|

ИТОГО КРЕДИТОВ ВЫДАННЫХ РОЗНИЧНЫМ КЛИЕНТАМ |

238 399 583 |

169 904 069 |

|

Примечание - Таблица составлена автором на основании данных источника [22] |

Классифицированные активы и условные обязательства определяются в соответствии с Постановлением КФН №296 от 25 декабря 2006 года "Об утверждении Правил классификации активов, условных обязательств и создания провизий (резервов) против них" (утратило силу в 2013 году). Такое увеличение в процентном отношении должно быть не менее 10% и не более 100%.

Финансовая эффективность введенной в действие процедуры взыскания розничных кредитов с просрочкой 120 дней составила более 90% по состоянию на 30.09.2014г.

Объем просроченных розничных кредитов снизился с 32.2% по займам, выданным до 2010г., до 6.5% по займам, выданным под руководством нового менеджмента в период 2010-30.09.2014гг.

Неизменно высокий уровень ликвидности в течение финансового кризиса и после девальвации в феврале 2014г.(3)

Доля реструктурированных кредитов - 8.7% от кредитного портфеля до вычета провизий (2013 - 10.2%).

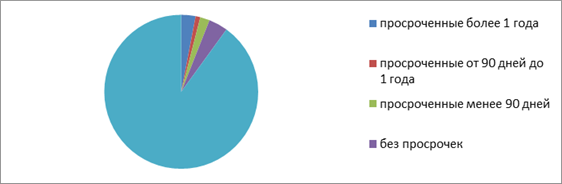

Доля просроченных кредитов составила 9% от ссудного портфеля по состоянию на 30.09.2014г., в то время как по банковскому сектору в целом в аналогичном периоде этот показатель составил 30.0%.

Рисунок 12. Просроченные кредиты. Провизии (%)

Примечание - Рисунок составлен автором на основе источника [22]

Из рисунка 12,видим, что просроченные кредиты на конец 2012 года составили -7,5% и соответственно увеличилось до - 10,1%, а объем провизии составил в 2012 году 6,9% и соответственно в 2014 году - 7,2%.

Среднее значение коэффициента LTV (кредит/стоимость обеспечения) - 49.6% (2013 - 42.0%). Переоценка залогового обеспечения происходит каждые полгода.

Сокращение концентрации кредитов. Доля 10 крупнейших кредитов уменьшилась с 33.3% от ссудного портфеля (без учета провизий) на конец - 2010г. до 18.4% по состоянию на 30.09.2014г.

Стратегия Банка как универсального финансового института, оказывающего полный спектр услуг, заключается в обеспечении баланса между различными сегментами бизнеса, формировании кредитного портфеля с примерно равными долями (50/50) корпоративного/МСБ бизнеса и розничного сегмента. Из рисунка 13, структурапо качеству кредитного портфеля почти 80-90% составляют кредиты без ухудшения качества.

Рисунок 13.Классификация кредитного портфеля:корпоративный и МБС(%)

Примечание - Рисунок составлен автором на основе источника [22]

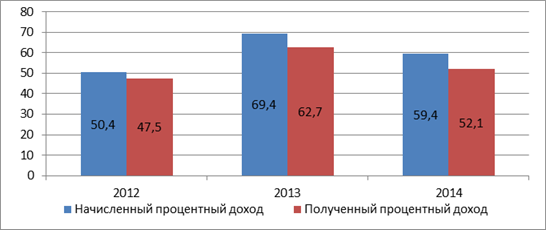

Как видим из рисунка 14, Евразийский банк тщательно следит за соотношением полученных процентов (Движение денежных средств) к начисленным процентным доходам (Отчет о прибылях и убытках) и считает его одним из важнейших показателей качества активов.

Рисунок 14. Разница между полученными и начисленными % доходами (млрд. тг)

Примечание - Рисунок составлен автором на основе источника [22]

Похожие статьи

-

Анализ кредитного портфеля коммерческих банков Казахстана - Сущность управления ссудным портфелем

По итогам марта 2015 года казахстанские банки выдали кредитов на 12 045 млрд. тенге. Этот показатель ниже, чем месяцем ранее, на 35 млрд. А февральский...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

Кредиты, предоставляемые банками, подразделяются по качеству в зависимости от соблюдения заемщиком сроков платежей по кредиту, финансового положения...

-

Оценка кредитного портфеля российского банковского сектора Совокупные активы банковского сектора за 2013 г. выросли на 16% и составили 57,4 трлн. руб....

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Анализ структуры кредитного портфеля АО "Цеснабанк" - Основы взаимоотношений банка с ссудозаемщиками

Деятельность банка на рынке кредитных услуг является одним из приоритетных направлений его работы. При этом существенный рост объемов кредитования...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Банковский сектор Казахстана представлен 35 банками второго уровня, из которых 16 банков с иностранным участием, в том числе 13 дочерних банков. Активы...

-

Заключение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Проведенное исследование качества кредитного портфеля коммерческого банка в современных условиях позволяет вынести в заключении следующие обобщенные...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Анализ кредитного портфеля Кемеровского филиала СО ОАО КБ "Сбербанк" Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и...

-

Портфель кредитов формируется исходя из заявок клиентов с учетом спроса и предложения на кредит. Это наиболее важная часть банковских активов,...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Анализ конкурентоспособности кредитной политики банков - Кредитная политика коммерческого банка

Кредитная политика отдельно взятого банка - это коммерческая тайна, не раскрываемая публично. Однако из данных годовых отчетов можно составить мнение о...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Введение - Сущность управления ссудным портфелем

Современная стадия развития банковской деятельности характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных...

-

Управление портфелем активов в АО "Народный Банк Казахстана" происходит на основе выше указанных Правил классификации активов, условных обязательств и...

-

Введение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Банк - это организация, работающая в особой сфере финансовых услуг. В процессе своей деятельности банк вступает в контакт с различными типами аудиторий:...

-

Сущность и классификация кредитного портфеля банка Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы...

-

Банк может выдавать кредиты, проводить другие активные операции, приносящие доходы, лишь в пределах имеющихся у него свободных ресурсов. Следовательно,...

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Анализ кредитных операций Арэксимбанка группы Газпромбанка - Кредитные операции банка

ЗАО "Арэксимбанк - группа Газпромбанка" основано в 1998 году для поддержки предпринимательства и обслуживания финансовых потоков между Россией и...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Классификация ссудного портфеля коммерческого банка - Сущность управления ссудным портфелем

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

Таблица 7 Млн. руб. 2012 2013 Изменения в % Активы 13 581 754 16 275 097 19.8 % Прибыль до налогообложения 474 709 502 789 5.9 % Прибыли после...

-

Экономическо-правовая характеристика банка ООО КБ "РОСАВТОБАНК" основан 28 марта 1994 года с участием более 10 известных промышленных и финансовых...

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем