Управление портфелем активов., Оценка эффективности управления активами - Управление портфелем при помощи стратегии ребалансировки

Оценка эффективности управления активами

На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы, введенные Г. Марковицем, предполагающие, что инвесторы действуют в двух основных координатах: риск и доходность. При этом доходность, которая может измеряться по-разному, в общем случае предполагает, что инвестор при прочих равных предпочтет получить большую доходность меньшей. Риск же отражает степень нестабильности доходности актива, и является той характеристикой, которой инвестор предпочитает избегать (Markowitz, 1959). В более современных исследованиях помимо этих двух характеристик добавляют, к примеру, ограничения заимствования (Guisoetal., 1996) и степень ликвидности (Pastor, 2003). Эмпирические исследования показывают, что эти характеристики оказывают влияние на ценообразование активов и при этом не могут быть объяснены влиянием прочих факторов, вроде эффектов стоимости, размера или моментума. Однако пока что их учет при оптимизации портфеля активов сложен и слабо формализован. В то же время риск и доходность остаются наиболее важными характеристиками портфеля, поэтому в данной работе мы будем рассматривать только их.

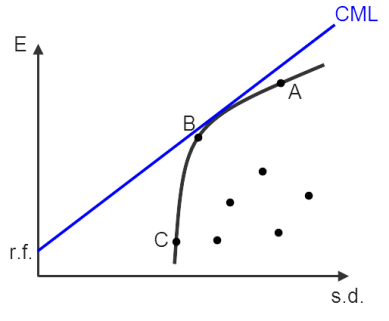

Обычная оптимизационная задача (mean-variance optimization) предполагает нахождение ряда эффективных портфелей на основе параметров их риска и доходности. При этом с технической точки зрения аналитик может лишь определить набор портфелей, которые были бы лучшими из доступных. Такой набор известен как эффективная граница Марковица. Конечное же решение может принять лишь инвестор, исходя из своих предпочтений (Sharpe, 1966), т. е. объема возможного принятия риска - пенсионные фонды почти всегда более консервативны, чем, к примеру, хедж-фонды. При этом если граница Марковица имеет переменный угол наклона, а соответственно и соотношение риска и доходности, то кривая CML (Capital market line), введенная на основе исследования Дж. Тобина (Tobin, 1958) позволила сделать его постоянным, добавив в модель безрисковый актив. Это дало возможность более эффективно проводить оптимизацию, поскольку появилась возможность оценивать разные портфели (и в т. ч. деятельность инвестиционных фондов) по коэффициентам, отражающим соотношение риска и доходности, не перебирая все возможные комбинации. Для наглядности покажем это на графике (рис. 1).

Рис. 1. Эффективная граница Марковица и CML (E - ожид. доходность, s. d. стандартное отклонение доход. портфелей, r. f. - безрисковая доходность)

На рисунке 1 представлена эффективная граница Марковица (черная линия), проходящая через точки ABC и кривая CML (синяя). В случае отсутствия в модели безрискового актива, простейший коэффициентE/s. d., отражающий соотношение риска и доходности, для портфелей ABC был бы непостоянным. Тогда самый высокий угол наклона и коэффициент был бы у портфеля C, что говорило бы о том, что за каждую единицу риска можно получить большую величину доходности. При этом инвестор все равно мог выбрать портфель B или A, т. к. желает получить большую доходность, пусть и за счет пропорционально большей величины риска. В случае же наличия безрискового актива инвестор оперирует кривой CML, поэтому соотношение риска и доходности портфелей, лежащих на ней, всегда будет постоянно. В этом случае мы можем предлагать инвестору эффективные портфели, не строя эффективной границы Марковица, а значит, не перебирать все возможные портфели активов на рынке, что существенно более удобно и быстро. Иными словами, появляется возможность оценивать соотношение риска и доходности при помощи коэффициентов.

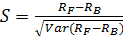

Одним из наиболее распространенных показателей соотношения риска и доходности является коэффициент Шарпа, изначально рассчитывавшийся следующим образом (Sharpe, 1966):

, (1)

Где:

EI - доходность актива (портфеля);

P - безрисковая ставка;

УI - стандартное отклонение доходности актива (портфеля).

Позже, У. Шарп модифицировал его, посчитав, что индикатор, выраженный в показателях избыточной доходности относительно бенчмарка, более точно отражает цели управляющих фондами (Sharpe, 1994). Рассчитывается данный коэффициент следующим образом:

, (2)

Где:

RF - доходность актива (портфеля);

RB - доходность бенчмарка;

- дисперсия разницы между доходностью актива (портфеля) и бенчмарка.

Аналогичным образом построен еще ряд известных индикаторов: коэффициент Трейнора (избыточная доходность по сравнению с безрисковой ставкой по отношению к бета), v2 (доходность в годовом выражении по отношению к среднеквадратичной величине относительных просадок (drawdown)), коэффициент CALMAR (доходность в годовом выражении по отношению к максимальной просадке), коэффициент Safety-first(разница между доходностью актива и минимально необходимой доходностью по отношению к стандартному отклонению доходности актива) и т. д.Каждый из них имеет некие достоинства и недостатки, поэтому сформулируем ряд характеристик, которыми должен обладать показатель риска.

Важным вопросом при определении фактора риска является описание того, как воспринимают риск сами инвесторы и управляющие фондами. Одна из первых работ, в которых изучалось поведение экономических агентов в условиях риска, была работа Мориса Алле (Allais, 1953). Он провел следующий эксперимент:

Опрашиваемому задавали следующие вопросы

Какой вариант вы предпочтете?

A. точно получить 100 млн. франков

B. получить:

- - 500 млн. франков с вероятностью 10% - 100 млн. франков с вероятностью 89% - ничего с вероятностью 1%

Какой вариант вы предпочтете?

C. получить:

- - 100 млн. франков с вероятность 11% - ничего с вероятностью 89%

D. получить:

- - 500 млн. франков с вероятностью 10% - ничего с вероятностью 90%

В соответствии с общепринятой и до сих пор широко используемой теорией ожидаемой полезности, разработанной Дж. фон Нейманом и О. Моргенштерном, индивиды должны максимизировать ожидаемую полезность. Тогда в случае эксперимента Алле, индивиды, если они рациональны, должны были выбрать B и D (матожидание 139 и 50 млн. соответственно). Однако на самом деле они выбирали A и D (100 и 50 млн. соответственно). Данное несоответствие известно как "парадокс Алле". Получалось, что индивиды крайне риск-несклонны, и не готовы пойти даже на небольшой риск, если есть альтернатива, позволяющая получить выигрыш со 100% вероятностью. Позже тот факт, что экономические агенты более остро реагируют на потери, чем на выигрыш, и потому по мере возможности избегают ситуаций неопределенности, был подтвержден в классической работе Д. Канемана и А. Тверски (Kahneman, Tversky, 1979) и получил развитие в рамках теории перспектив. С точки зрения поведенческих финансов, указывается также, что инвесторы в большей степени стремятся к получению удовлетворительных результатов, чем к достижению оптимальных (Olsen, 1998). Конечно, мы не знаем точно, как воспринимает риск тот или иной конкретный инвестор, равно как мы не знаем, какая мера риска должна быть идеальной, чтобы попытаться смоделировать показатель, наиболее близкий к ней. Однако большинство инвесторов все же предпочли бы избегать рисков насколько это возможно, и исследования, в том числе и упомянутые выше, показывают, что по возможности незначительные просадки доходности более предпочтительны, поэтому имеет смысл включить в индикатор повышенный штраф за потери.

Еще одним важным аспектом является то, что даже краткосрочные государственные бумаги могут быть рискованным активом с точки зрения инвестора, поскольку их доходность ниже, чем тот целевой уровень, которого он хочет достичь (Sortino, 2001a). Те величины, которые используются во многих показателях результативности портфеля для определения избыточной доходности, как например, безрисковая ставка или доходность бенчмарка, по сути лишь частные случаи более общей ситуации, когда управляющий фондом или инвестор может иметь любой показатель, который он считает минимально допустимым в качестве результата управления. Это может быть и доходность по альтернативному инструменту вроде депозита или бенчмарка, и плановый показатель, устанавливаемый для фонда государством, менеджментом, акционерами или кем-либо еще. Общим остается то, что не достижение этой величины, назовем ее также как Ф. Сортино MAR (minimum acceptable return), представляет собой риск. Поэтому вкладываясь в государственные бумаги с доходностью в 2-5% годовых при MAR в 10% будет означать, что этот актив не является безрисковым с точки зрения данного инвестора.

Также важно отметить, что оценки риска, полученные на основе исторических данных могут оказаться смещенными в силу того факта, что рассматриваемый период окажется нерепрезентативными. Огромные убытки, которые характерны для какой-либо инвестиционной стратегии могут просто не реализоваться в тот период, на основе которого мы оцениваем показатели ее деятельности. Попытка преодолеть данный недостаток сделана при разработке показателя Conditional Value atrisk (C-VaR или Expected Shortfall). Стоит сначала сказать, что широко распространенный сейчас показатель VaR, рассчитывается не на основе данных за определенный временной интервал, а, исходя из распределения доходностей того актива, риск которого оценивается. Это дает возможность учитывать вероятность и размер потерь, которые еще не случились, но могут произойти в будущем.

Однако VaR имеет ряд недостатков. Во-первых, данный показатель отражает величину потерь, которую можно понести при владении активом с заданными интервалом времени и вероятностью. Например, выбрав 5% уровень значимости, и период в 3 дня можем получить, что с вероятностью 95% убытки в течение 3-х дней не превысят величины X. Проблема состоит в том, что мы не знаем размер убытка, который мы получим, если риск все же реализуется. Это может быть величина равная 100*X, и тогда события, наступающие с довольно низкой вероятностью в 5% и меньше, в случае возникновения могут оказаться критическими для портфеля. Во-вторых, при применении VaRнарушается естественное правило, при котором величина риска от ряда активов, включенных в один портфель, не может быть больше, чем величина риска от владения этими же активами одновременно, но по-отдельности. К примеру, есть два актива, Aи B, каждый из которых может принести убыток в 100 тыс. с вероятностью 4%. Тогда выберем для оценки VaR 5% уровень значимости, и рассмотрим два случая:

- 1. инвестор вкладывается полностью в актив A или в актив B. Тогда ожидаемый убыток составит 100 тыс. * 0,04 = 4 тыс. VaR же покажет ноль, поскольку вероятность его ниже уровня значимости в 5% (а именно 4%) 2. инвестор вкладывается поровну в A и B. Тогда ожидаемый убыток составит 0,5*100 тыс.*0,04+0,5*100 тыс.*0,03=3,5 тыс. VaR же покажет убыток в 100 тыс., поскольку вероятность превысит 5% и составит 6,88% (поскольку события являются совместными, т. е. могут произойти одновременно, и независимыми, т. е. наступление одного происходит вне зависимости от наступления другого, то вероятность наступления хотя бы одного из них составляет P(A+B)=P(A)+P(B)-P(AB). В данном случае это будет P(A+B)=0.04+0.03-0.04*0.03=0.0688 (6.88%))

В результате, хотя ожидаемый убыток во втором случае меньше, VaR покажет, что он больше (100 тыс. против нуля). Формально говоря, это умозаключение известно как нарушение аксиомы о субаддитивности (Artzner, 1998), выполнение которой, помимо соответствия логике экономических явлений, является необходимым условием для осуществления диверсификации.

Эти проблемы решает показатель C-VaR (ConditionalValueatrisk), который рассчитывает не минимальную величину потерь с заданной вероятностью, а математическое ожидание потерь за пределами этой границы (Agarwal, 2004). В этом случае, вне зависимости от величины риска отдельного актива C-VaR будет адекватно отражать риск всего портфеля. Соответственно данная мера удовлетворяет аксиоме субаддитивности. Благодаря этим достоинствам, и особенно лучшему учету "хвостового риска" ("tailrisk"), т. е. адекватной оценке риска существенных потерь, находящихся в хвосте распределения, данный показатель был принят в качестве основного при расчете величины ожидаемого риска в рамках нового документа, регламентирующего деятельность банков, Базель III [14].

Еще одним важным аспектом, который должен быть учтен в показателе результативности фонда или инвестора, является условие стохастического доминирования. Оно представляет собой требование о том, чтобы в случае наличия двух игр (либо любых вероятностных событий) доминирующая игра A для любого значения x дает не меньшую вероятность наступления, чем в доминируемой игре B. Эта формулировка является определением стохастического доминирования первого порядка. Также должно выполняться условие стохастического доминирования второго порядка, предполагающего, грубо говоря, что игра A доминирует над B, если A более предсказуема (имеет меньший риск) и не меньшее среднее значение. При этом выполнение условия стохастического доминирования первого порядка автоматически приводит к выполнению стохастического доминирования второго порядка. Смысл этого легко понять на графиках:

![стохастическое доминирование первого порядка [13]](/images/image005-188.jpg)

Рис. 2. Стохастическое доминирование первого порядка [13].

![стохастическое доминирование второго порядка [13]](/images/image006-170.jpg)

Рис. 3. Стохастическое доминирование второго порядка [13].

На рис. 2 и 3 синим и красным показаны функции распределения двух портфелей, зеленым на графике 3 отмечена разница между функциями распределения.

Из рис. 2 видно, что, инвестор сможет получить прибыль, не превышающую 100 единиц в случае A лишь примерно с вероятностью 50%, и в 50% большую, в то время как в случае B те же значения прибыли могут быть получены лишь с вероятностью около 75% и 25% большую. Рис. 3 показывает, что, грубо говоря, в среднем (при всем распределении вероятностей) инвестор получит больше при стратегии A, чем при B, о чем говорит положительное значение разницы между их функциями распределения, отмеченного как D(z).

Требование о том, чтобы мера результативности управления портфелем учитывала возможность стохастического доминирования необходимо, поскольку иначе оценка может оказаться неадекватной. Традиционные методы оценки, вроде mean-variance optimization (M-V) не в состоянии корректно учесть данный факт, хотя с точки зрения любого инвестора именно факт стохастического доминирования может оказаться решающим при принятии решения об инвестировании. Это легко показать на графике:

Рис. 4. Доходности портфелей A и C (Sortino, 2001a).

Рис. 4 Показывает, что риск портфеля C, традиционно оцениваемый через стандартное отклонение, выше, чем у портфеля A. При этом средняя доходность A также выше, чем у C. В соответствии с принципами M-Vданные портфели могут быть адекватной заменой друг друга, т. е. располагаться на границе Марковица. При этом любой реальный инвестор, основываясь на представленных данных, однозначно выберет портфель C, поскольку в этом случае он в среднем получит больше, но даже в худшем варианте почти всегда его доходность окажется выше, чем при выборе портфеля A. На практике это может, к примеру, выражаться в том, что акция, которая стабильно и сильно растет, хоть и с существенными колебаниями будет предпочитаться той, которая достаточно стабильна, но показывает очень низкую доходность.

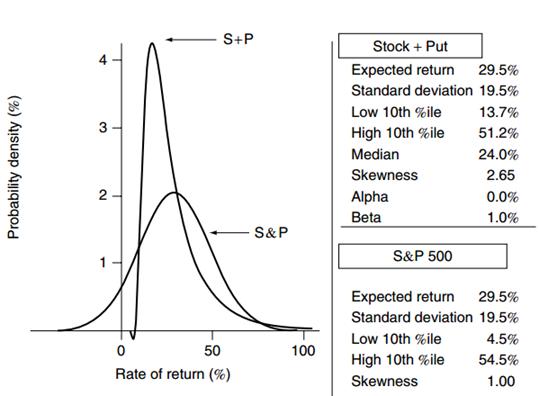

Еще более остро проблема учета распределений и моментов выше второго (не только среднего и дисперсии) стоит в случае инвестиционных стратегий, имеющих несимметричный профиль доходностей, к примеру, стратегий с использованием опционов. В качестве примера можно привести рис. 5:

Рис. 5. Плотности распределения двух инвестиционных стратегий (Sortino, 2001a).

На рис. 5 S&;P представляет собой плотность распределения доходностей индекса S&;P500, а S+P плотность распределения того же индекса и опцион пут. В S+Pоднозначно привлекательнее для инвестора, поскольку он с одной стороны застрахован от риска потерь, что видно из графика плотности распределения, а с другой сможет заработать не меньше, чем при инвестировании просто в индекс S&;P500. Доходность в 10% худших случаев для S&;P составляет 4,5% доходности, в то время как для S+P это 13,7%. При этом в 10% лучших случаев разница незначительна - 54,5% против 51,2%. Поскольку, среднее значение и стандартные отклонения для обеих стратегий одинаковы, то M-V не покажет между ними разницы, в отличие от меры результативности, способной учесть плотность вероятности.

При оценке показателя риска стоит отметить, что вариация, используемая при M-V, в силу своей симметричности вряд ли отражает именно риск. Исследования показывают, что риск в первую очередь ассоциируется с величиной потерь, а не с величиной волатильности. В Sortino, 2001a в отношении этого тезиса ссылаются на работу психолога Дж. Пэйна 1973 года, утверждавшего, что наиболее значимыми факторами для инвесторов являются частота просадок и величина возможных потерь.

Обобщая вышесказанное, отметим, что возможно мы не сможем оценить риск максимально точным образом, ведь каждый инвестор воспринимает его индивидуально. Кроме того, нет идеального критерия оценки результативности управления, с которым можно было бы сравнивать выбранный показатель. По этой причине мы можем лишь сказать, какой индикатор является лучше или хуже, исключить явные ошибки и недостатки, попытаться подобрать функцию, более точно отражающую восприятие риска большинством инвесторов, и, главное, построить показатель, который не расходился бы с практикой управления активами, отражал тот опыт, который используется при вложении средств на финансовом рынке.

Кратко обозначим основные критерии, которым должен удовлетворять показатель результативности управления портфелем (инвестиционной стратегии):

- 1. Учет величины потерь (вместо оценки дисперсии) 2. Повышенный штраф за потери 3. Определение потерь относительно MAR (показатель может быть любым, фиксированным или изменяющимся) 4. Учет функции распределения (не просто исторический ряд данных) 5. Выполнение условия субаддитивности

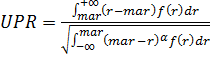

Одним из наиболее подходящих под данные критерии является показатель Upside potential ratio, разработанный Ф. Сортино, А. Плантингой и Р. Ванн дер Миром (F. Sortino, A. Plantinga, R. van der Meer) (Sortino, 2001b). В непрерывной форме он выглядит следующим образом:

, (3)

Где:

Mar - минимально приемлемое значений доходности(minimum acceptable return);

R - доходность портфеля;

F(r) - плотность распределения вероятностей доходности портфеля;

Б - степень неприятия риска.

Данный показатель в знаменателе показывает взвешенные по вероятности отклонения доходности портфеля от MAR. При этом в зависимости от коэффициента б инвестор может устанавливать величину штрафа за риск. Для более консервативных инвесторов этот показатель должен быть больше. В числителе аналогично находятся взвешенные по вероятности отклонения от MAR, но уже в положительную сторону. В целом показатель UPR отражает величину доходности за каждую единицу риска с учетом вероятности возникновения доходности. Чем выше данный показатель, тем больше доходности приходится на единицу риска, и тем выгоднее оцениваемая им инвестиционная стратегия.

Похожие статьи

-

Расчет diversification return (DR) и учет транзакционных издержек Чтобы объяснить различие в результатах, полученных в работах (Erb, Harvey 2006) и...

-

Введение - Управление портфелем при помощи стратегии ребалансировки

Со времен первых комплексных методов портфельного управления ценными бумагами, предложенных Г. Марковицем, было выявлено множество белых пятен. В...

-

Тестирование на реальных данных - Управление портфелем при помощи стратегии ребалансировки

Проверим наличие эффекта на реальных данных. Для этого возьмем индекс S&;P 500 и фьючерс на кукурузу, обращающийся на Чикагской товарной бирже (CBOT) за...

-

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными...

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Ребалансировка - Управление портфелем при помощи стратегии ребалансировки

Принцип ребалансировки предполагает, что инвестор стремится поддерживать веса активов в портфеле на определенном уровне. Необходимость в этом возникает...

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки

Banz (1981) впервые обратил внимание на феномен, свидетельствующий об отрицательном отношении между доходностями ценных бумаг и рыночной стоимостью...

-

Данный принцип достаточно хорошо разработан как в академической литературе, так и в практике управления фондами. Он предполагает, что компания имеет...

-

Оценка эффективности торговых стратегий - Стратегии торговли на фондовой бирже

Торговая стратегия задает правила входа в позицию и правила выхода из выигрывающей или проигрывающей позиции. Динамику биржевых цен активов ( валют)...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Целью данной выпускной квалификационной работы является построение модели оценки кредитного риска кредитного портфеля конкретного коммерческого банка с...

-

Анализ эффективности использования активов банка проводится с помощью коэффициента работоспособности активов (КРА), который определяется как отношение...

-

Анализ банковского кредитного портфеля - Управление проблемными кредитами

Среди активных операций коммерческих банков значительную долю занимает кредитная деятельность. Качество кредитного портфеля - один из важнейших...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Оценка достаточности капитала банка и выполнение других нормативов Проблема определения достаточности капитала банка на протяжении длительного времени...

-

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Совершенствование управления банковскими рисками - Современные методы управления банковскими рисками

Понятие "риск" прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С. И. Ожегова слово "риск"...

-

Для построения модели оценки кредитного риска с использованием модели VaR обработке подверглись данные по кредитам, выданным коммерческим банком...

-

Для построения теоретических значений CDS необходимо использовать исторические данные по CDS, которые на регулярной основе котируются на бирже. Так как в...

-

Кредитный риск является наиболее важной из всех категорий рисков в банковской деятельности т. к. именно кредиты, формирующие кредитный портфель...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

-

Для оценки эффективности использования банковского кредита необходимо рассчитать коэффициент финансового левереджа, при расчете которого учитываются все...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

-

Основной задачей функционирования системы финансовой безопасности коммерческого банка является повышение уровня управляемости банковскими рисками. Риск...

Управление портфелем активов., Оценка эффективности управления активами - Управление портфелем при помощи стратегии ребалансировки