Применение стратегии ребалансировки, Расчет diversification return (DR) и учет транзакционных издержек - Управление портфелем при помощи стратегии ребалансировки

Расчет diversification return (DR) и учет транзакционных издержек

Чтобы объяснить различие в результатах, полученных в работах (Erb, Harvey 2006) и (Willenbrock, 2011) возьмем предпосылки первой и, в отличие от авторов, выведем зависимость DR от волатильности, измеряемой дисперсией, и корреляции между активами в общем виде. То есть мы отказываемся от упрощения, предполагающего, что веса всех активов равны, а зависимость выражается при помощи средних показателей вариации и корреляции.

Предположим, что у инвестора имеется n (i=1...n) активов. Вес каждого в портфеле составляет wI , стандартное отклонение i-го актива уI , арифметическое среднее, геометрическое среднее gI , ковариация уIj .

На основе разложения геометрического среднего в ряд Тейлора известно, что с приближением до второго члена прогрессии геометрическое среднее равно арифметическому среднему минус половина вариации актива (Erb, Harvey 2006).

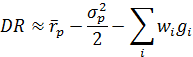

По определению

DR равен разнице между CAGR портфеля и среднему CAGR входящих в него активов (Erb, Harvey 2006).

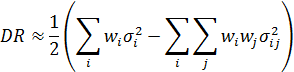

Выразим из первого равенства и подставим во второе. Получим:

Разложим дисперсию портфеля как дисперсии входящих в него активов и подставим в равенство выше.

Сократим средние арифметические портфеля, т. к.

Заменим для удобства ковариацию на корреляцию.

(7)

Данный результат совпадает с полученным в (Willenbrock, 2011). Как уже опоминалось ранее выражение, в отличие от работы Erb и Harvey, показывает, что при единичной корреляции эффект DR полностью не пропадает, что далее будет продемонстрировано на реальных данных. Однако данное выражение подтверждает тот факт, что величина DR зависит исключительно от волатильности активов, входящих в портфель и тесноты связи между ними.

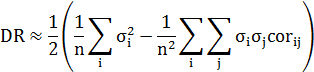

Найдем частный случай для равных долей, входящих в портфель активов. Тогда вес равен 1/n.

Теперь предположим, что дисперсии всех активов равны, получим:

Отметим, что, только введя предположение о равенстве дисперсий, мы получили, что выражение обратится в ноль, если корреляция будет равна единице. До этого даже при абсолютной скорелированности активов DR оказывался положительным. Иными словами DR, по сути, не является доходом от диверсификации, а полностью обязан применению ребалансировки. Кроме того, итоговая величина не зависит от количества активов в портфеле, как утверждалось в (Erb, Harvey 2006). Наши выводы соответствуют результатам, полученным в (Willenbrock, 2011) и показывают, что расхождение в выводах двух работ имело причиной именно упрощение, предполагающее замену дисперсий активов на показатель средней дисперсии активов в портфеле.

В вышеприведенной формуле не учитывается наличие транзакционных издержек, которые вынужден нести инвестор, прибегая к ребалансировке. Стратегия является активной и требует продавать и покупать активы в той степени, на которую они отклонились от первоначально заданных весов. Инвестор при этом несет два вида издержек: первый - на совершение транзакции, т. е. комиссии брокера и биржи, второй - проскальзывания, т. е. покупка или продажа по цене хуже той, по которой планировалось совершить сделку. Второй вид издержек тем выше, чем ниже ликвидность актива. Соответственно, если использовать лишь ликвидные активы, то потери на проскальзываниях будут незначительны.

Интуитивно понятно, что величина транзакционных издержек должна влиять на принятие решения о применении стратегии. Очевидно также, что величину потерь от выравнивания весов в портфеле можно снизить, если снизить частоту ребалансировки. Однако в этом случае, уменьшится и выигрыш от DR (Ilmanen, 2011). Возникает вопрос: "какая периодичность является оптимальной?". Представим, что у инвестора есть портфель со стандартным отклонением у, в котором он корректирует веса раз в месяц. В этом случае каждый месяц он теряет доходность, которую мог бы получать, применяя ребалансировку к внутримесячной волатильности, которая, как правило, ниже, чем месячная. Например, для индекса S&;P 500 дневное, недельное, месячное и годовое стандартное отклонение доходностей с 1950 по 2013 г. равны соответственно 0.95, 2.1, 4.2 и 16.8%. Зависимость от длины периода не линейна. Поэтому нельзя заранее сказать какова будет величина недополученной прибыли, если повысить период ребалансировки. Однако можно сравнить величину DR с заданным периодом с потерями доходности от транзакционных издержек. Если абсолютная величина DR превышает расходы на совершение операций, значит применение стратегии оправдано.

Похожие статьи

-

Ребалансировка - Управление портфелем при помощи стратегии ребалансировки

Принцип ребалансировки предполагает, что инвестор стремится поддерживать веса активов в портфеле на определенном уровне. Необходимость в этом возникает...

-

Оценка эффективности управления активами На данный момент при оценке эффективности управления портфелем в массе своей по-прежнему используются аксиомы,...

-

Симуляция DR на искусственных данных - Управление портфелем при помощи стратегии ребалансировки

Для проверки полученных выражений и сопоставления с выводами (Erb, Harvey 2006) и (Willenbrock, 2011) удобнее всего использовать данные с заданными...

-

Заключение - Управление портфелем при помощи стратегии ребалансировки

В данной работе была рассмотрена стратегия ребалансировки, суть которой заключается в поддержании фиксированных, изначально выбранных весов активов в...

-

Тестирование на реальных данных - Управление портфелем при помощи стратегии ребалансировки

Проверим наличие эффекта на реальных данных. Для этого возьмем индекс S&;P 500 и фьючерс на кукурузу, обращающийся на Чикагской товарной бирже (CBOT) за...

-

Стратегия инвестирования на основе инерции цен активов представляет собой статистически обоснованный метод формирования портфеля, исходя из динамики цен...

-

Введение - Управление портфелем при помощи стратегии ребалансировки

Со времен первых комплексных методов портфельного управления ценными бумагами, предложенных Г. Марковицем, было выявлено множество белых пятен. В...

-

Тестирование рыночных аномалий - Управление портфелем при помощи стратегии ребалансировки

Результаты выше показали, что выгоды, которые возможно получить от использования ребалансировки, в значительной степени ограничены из-за сложности...

-

Эффект размера ("size effect") - Управление портфелем при помощи стратегии ребалансировки

Banz (1981) впервые обратил внимание на феномен, свидетельствующий об отрицательном отношении между доходностями ценных бумаг и рыночной стоимостью...

-

Данный принцип достаточно хорошо разработан как в академической литературе, так и в практике управления фондами. Он предполагает, что компания имеет...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Концептуальные основы стратегии повышения экономической эффективности проведения расчетно-кассовых операций Функционирование надежной системы расчетов...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

-

Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Самая главная функция банков - это предоставление кредитов малому, среднему и корпоративному бизнесу, физическим лицам, а также государственным и...

-

Рассматривая влияние деятельности банков второго уровня Казахстана на развитие реального сектора экономики можно отметить, что существует еще множество...

-

На сегодняшний день экономика Казахстана ощущает потребность в кредитовании, но банки в свою очередь не могут и не должны разбрасываться кредитами. В...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Анализ кредитного портфеля АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

Перед Евразийским банком в период с 2012-2014гг стояли непростые стратегические задачи: улучшение качества активов, эффективная реструктуризация и...

-

Для начала стоит сказать, что выборки по котировкам акций Apple, Google и индексов NASDAQ и S&;P500 были практически одинаковы за исключением Google,...

-

Зарубежный опыт управления ссудным портфелем банка - Сущность управления ссудным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление ссудным портфелем. Управление ссудным портфелем позволяет...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Совершенствование управления банковскими рисками - Современные методы управления банковскими рисками

Понятие "риск" прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С. И. Ожегова слово "риск"...

-

Расчет страховой премии по ОСАГО в ООО СК "Цюрих" - Анализ рисков в страховании

Как уже отмечалось выше, поскольку договора по ОСАГО пользуются наибольшим спросом на сегодняшний день, то выявление рисков и использование метода по их...

-

Кредитный риск является наиболее важной из всех категорий рисков в банковской деятельности т. к. именно кредиты, формирующие кредитный портфель...

-

Международные безналичные расчеты - Содержание расчетов посредством платежных поручений

В процессе межгосударственного сотрудничества и воплощение в жизнь разнообразных торгово-экономических договоров, контрактов и программ, а также...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Понятие портфеля ценных бумаг Портфель ценных бумаг - это совокупность ценных бумаг, принадлежащих юридическому или физическому лицу. Основными...

-

Помимо оценки динамики и структуры активов, проведенной в главе 2.3, проанализируем кредитные операции и проведем оценку качества кредитного портфеля...

-

Виды торговых стратегий - Стратегии торговли на фондовой бирже

Рассмотрим наиболее популярные стратегии на фондовом рынке. Накопительная (инвестиционная) - стратегия, рассчитанная на тех, кто имеет достаточное...

-

Для поиска параметра эффективности была смоделирована функция издержек. Такой подход более оправдан в существующих условиях российского банковского...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

Применение стратегии ребалансировки, Расчет diversification return (DR) и учет транзакционных издержек - Управление портфелем при помощи стратегии ребалансировки