Приложения - Финансовые риски и методы их страхования в управление инвестиционным портфелем (на примере коммерческого банка)

Приложение №1

Расчет экономического капитала на основе регуляторной открытой валютной позиции

В отсутствие расчета экономической открытой валютной позиции экономический капитал может быть рассчитан на основе регуляторной ОВП.

При этом используются тот же набор сценариев который применен при расчете экономического капитала на основе экономической открытой валютной позиции.

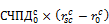

1.1. Потенциальные потери для заданного сценария, для валюты рассчитываются в соответствии с формулой:

(2.1.)

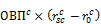

1.2. Общее значение возможных потерь для заданного сценария рассчитывается в соответствии с формулой:

(2.2.)

Где:

Чувствительность СЧПД по валюте C В сценарии Sc, выраженная в рублях по курсу. |

Величина структурного чистого процентного дохода в валюте C В базовом сценарии, переоцененная между курсами валюты C В сценарии и в базовом сценарии. |

Регуляторная открытая валютная позиция в валюте C, Переоцененная между курсами валюты C В сценарии и в базовом сценарии. |

Мера чувствительности СЧПД в валюте C В сценарии |

Регуляторная открытая валютная позиция в валюте C, Рассчитанная в соответствии с методикой расчета регуляторной |

Величина структурного чистого процентного дохода в валюте C В базовом сценарии. |

|

Обменный курс валюты C в сценарии . |

|

Обменный курс валюты C В базовом сценарии . |

Приложение 2

Пример расчета экономического капитала по процентному и валютному рискам

Значения риск-факторов на дату расчета ЭК приведены в таблице:

|

FX USD позиция |

FX EUR |

FX TRY |

FX KZT |

FX UAH |

FX BYR |

1Y IRS RUB |

|

30.3727 |

40.2286 |

16.9651 |

0.202107 |

3.759 |

0.00353376 |

7.34 |

На основе исторических значений соответствующих риск-факторов за последние 5 лет строим матрицу :

|

09.01.08 |

10.01.08 |

11.01.08 |

14.01.08 |

15.01.08 |

... |

20.12.12 |

21.12.12 |

24.12.12 |

27.12.12 |

28.12.12 | ||

= |

FX USD |

24.5462 |

24.4387 |

24.4796 |

24.3671 |

24.2913 |

... |

30.7606 |

30.7592 |

30.7194 |

30.6150 |

30.4808 |

|

FX EUR |

35.9332 |

35.9762 |

35.9214 |

36.0389 |

36.1212 |

... |

40.7393 |

40.6544 |

40.5619 |

40.3659 |

40.3505 | |

|

FX TRY |

20.9376 |

21.0316 |

21.0867 |

21.1155 |

21.1137 |

... |

17.2764 |

17.2417 |

17.1636 |

17.0557 |

16.9904 | |

|

FX KZT |

0.2035 |

0.2025 |

0.2031 |

0.2021 |

0.2017 |

... |

0.2042 |

0.2044 |

0.2044 |

0.2034 |

0.2028 | |

|

FX UAH |

4.8236 |

4.8030 |

4.8105 |

4.7878 |

4.7688 |

... |

3.7971 |

3.7965 |

3.7949 |

3.8245 |

3.7911 | |

|

FX BYR |

0.0114 |

0.0113 |

0.0113 |

0.0113 |

0.0113 |

... |

0.0036 |

0.0036 |

0.0036 |

0.0036 |

0.0036 | |

|

1Y IRS RUB |

5.97 |

5.75 |

5.85 |

5.7 |

5.75 |

... |

7.38 |

7.34 |

7.33 |

7.33 |

7.34 |

Используя исторические значения риск-факторов из матрицы, рассчитываются их относительные месячные изменения:

|

1 |

2 |

3 |

4 |

5 |

... |

1 174 |

1 175 |

1 176 |

1 177 |

1 178 | ||

= |

FX USD |

0.0095 |

0.0139 |

0.0122 |

0.0122 |

0.0142 |

... |

-0.0226 |

-0.0140 |

-0.0168 |

-0.0131 |

-0.0150 |

|

FX EUR |

-0.0021 |

-0.0033 |

-0.0018 |

-0.0038 |

-0.0041 |

... |

0.0120 |

0.0133 |

0.0057 |

0.0041 |

0.0040 | |

|

FX TRY |

-0.0175 |

-0.0220 |

-0.0246 |

-0.0393 |

-0.0262 |

... |

-0.0180 |

-0.0078 |

-0.0150 |

-0.0131 |

-0.0154 | |

|

FX KZT |

0.0125 |

0.0173 |

0.0147 |

0.0142 |

0.0164 |

... |

-0.0228 |

-0.0152 |

-0.0203 |

-0.0168 |

-0.0158 | |

|

FX UAH |

0.0076 |

0.0118 |

0.0103 |

0.0096 |

0.0126 |

... |

-0.0142 |

-0.0075 |

0.0015 |

0.0057 |

-0.0016 | |

|

FX BYR |

0.0110 |

0.0164 |

0.0147 |

0.0153 |

0.0173 |

... |

-0.0238 |

-0.0117 |

-0.0156 |

-0.0143 |

-0.0208 | |

|

1Y IRS RUB |

0.1002 |

0.1377 |

0.1205 |

0.1509 |

0.1496 |

... |

0.0027 |

-0.0027 |

-0.0014 |

0.0096 |

0.0096 |

В результате применения к текущим значениям риск-факторов 12 месячных изменений, выбранных случайным образом из матрицы, строим необходимое количество сценариев, содержащих значения риск-факторов через 1 год:

|

Sc1 |

Sc2 |

Sc3 |

Sc4 |

Sc5 |

... |

Sc99996 |

Sc99997 |

Sc99998 |

Sc99999 |

Sc100000 | ||

= |

FX USD |

29.2080 |

31.2724 |

29.6228 |

31.2193 |

30.0229 |

... |

32.9639 |

33.5221 |

36.7921 |

29.3030 |

33.3849 |

|

FX EUR |

39.6203 |

40.2746 |

36.3004 |

40.1591 |

44.0219 |

... |

40.9178 |

41.2469 |

41.0422 |

37.4401 |

38.0484 | |

|

FX TRY |

18.5162 |

15.5193 |

18.7941 |

15.9450 |

17.5223 |

... |

19.7612 |

19.9289 |

17.5161 |

19.4491 |

15.0736 | |

|

FX KZT |

0.2465 |

0.2054 |

0.2015 |

0.2172 |

0.2052 |

... |

0.1931 |

0.2369 |

0.2111 |

0.2119 |

0.2080 | |

|

FX UAH |

3.4516 |

3.6262 |

3.6243 |

4.0279 |

3.9732 |

... |

3.2912 |

4.0607 |

3.4806 |

3.1796 |

4.0874 | |

|

FX BYR |

0.00338 |

0.00407 |

0.00344 |

0.00580 |

0.00355 |

... |

0.00295 |

0.00409 |

0.00354 |

0.00353 |

0.00751 | |

|

1Y IRS RUB |

7.6489 |

8.464 |

7.8621 |

6.189 |

8.0585 |

... |

5.9388 |

8.4692 |

8.3452 |

6.3828 |

6.7414 |

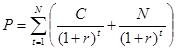

Используя сценарии из матрицы, строится распределение Потенциальных Потерь и рассчитывается значение Экономического Капитала ЭК как 0,19%-квантиль распределения:

ЭК = 134 млрд. руб.

Аналитическая декомпозиция:

Применяя сценарии, вычисляем значения и как 0,19%-квантили соответствующих распределений:

=33 млрд. руб.

=141 млрд. руб.

Тогда Экономический Капитал (ЭК) декомпозируется на составляющие IR и FX в соответствии с формулами:

Приложение №3

Анализ зависимости изменения чистой процентной маржи (ЧПМ) от изменения средней процентной ставки по пассивам и величины спрэда (разницы между ставками по активам и пассивам)

ЧПД=АЧ*iач+АН*iaн - ПЧ*iпч-ПН*iпн,

где ЧПД - чистый процентный доход;

АЧ - активы чувствительные к изменению процентной ставки;

АН - активы нечувствительные к изменению процентных ставок;

ПЧ - активы чувствительные к изменению процентной ставки;

ПН - активы нечувствительные к изменению процентных ставок;

iaч - средняя процентная ставка по чувствительным активам;

iaн - средняя процентная ставка по нечувствительным активам;

iпч - средняя процентная ставка по чувствительным пассивам;

iпн - средняя процентная ставка по нечувствительным пассив

ЧПД1-ЧПД0= АЧ*(iaч1 - iaч0)- ПЧ*(iaч1 - iaч0) +АН*(iaн1 - iaн0) - АП*(iпн1 - iпн0),

где индексы 1 и 0 обозначают соответственно прогнозируемый и базисный показатель.

Так как на анализируемом временном периоде процентные ставки изменяются только по чувствительным активам/пассивам, то множители

Iaн1 - iaн0 =0 iпн1 - iпн0 =0,

Следовательно:

ЧПД1-ЧПД0= АЧ*(iaч1 - iaч0)- ПЧ*(iпч1 - iпч0),

Выразим в этом уравнении среднии процентные ставки по активам, через средние процентные ставки по пассивам:

iaч1 = iпч1+s 1 iaч0 =iaп0 +s0 ,

Где s - спрэд;

ЧПД1-ЧПД0= АЧ*( iпч1+s 1 - iпч0 - s0 )- ПЧ*(iпч1 - iпч0);

ЧПД=АЧ* iп - ПЧ* iп+АЧ* s,

Так как по определению

Гэп=АЧ-ПЧ, то

ЧПД=Гэп *iп+АЧ*s,

Поделив данное выражение с обоих сторон на величину активов А

А=АЧ+АН

и учитывая, что

ЧПД/А =ЧПМ.

Получаем:

ЧПМ=Гэп/А* iп+АЧ/А*s;

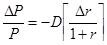

Приложение №4

Свойство дюрации

Продифференцируем уравнение

по

Или

,

Где

- процентное изменение цены финансового инструмента;

- изменение ставки процента или требуемой доходности.

Похожие статьи

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

На финансовый результат Банка оказывают влияние колебания курсов валют и драгоценных металлов. В целях оценки валютного риска Банка, рассчитывается...

-

Оценка процентного риска на примере АО "Банк ЦентрКредит" - Банковские риски и методы их оценки

Активные и пассивные позиции банков не могут быть полностью приведены в соответствие, так как бизнес, в котором заняты банки, часто бывает неопределенной...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Сущность и классификация финансовых рисков банка Существуют несколько предпосылок роста интереса коммерческих банков к управлению рисками [12, с...

-

ВТБ опубликовал фундаментально слабую отчетность за 4К14. Все основные метрики отчета о прибылях и убытках оказались существенно хуже ожиданий....

-

Методология (от греч. methodos - путь исследования или познания logos - понятие, учение) - система принципов и способов организации и построения...

-

Одним из наиболее важных элементов количественной оценки экономических рисков является стресс-тестирование. Стресс-тестирование используется в целях...

-

Применение концепции экономического капитала в управлении активами и пассивами Банк ВТБ Как уже было отмечено во второй главе данной работы,...

-

Основными видами рисков, которым подвержена деятельность группы ВТБ, являются кредитный риск, рыночный риск (включающий риски, связанные с изменением...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Проблемы развития валютных операций коммерческих банков Валютными операциями считаются: - операции, связанные с переходом права собственности и иных прав...

-

Анализ управления пассивами банка - Анализ финансового состояния банка

Критическими параметрами управления активами и пассивами являются показатель чистого процентного дохода (ЧПД) и его относительная величина в форме чистой...

-

Применение эффективной методики управления процентным риском - Банковские риски и методы их оценки

В периоды, когда банк чувствителен по активам, при снижении процентной ставки наблюдается снижение прибыли. Это можно объяснить следующим образом:...

-

Кредитный риск коммерческого банка

Кредитный риск коммерческого банка Кредитный риск - возможность потерь банком финансового актива в результате неспособности контрагентов (заемщиков)...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Перед Базельским комитетом по банковскому регулированию и надзору, стояла задача выбрать метод для оценки рисков банковской деятельности так, чтобы этот...

-

Система управления рисками - это целый комплекс действий по снижению издержек банка и возможных потерь, связанных с рисками. Его цель - сведение до...

-

Банковские риски и методы их страхования - Федеральный закон о банках и банковской деятельности

Банковский риск - это вероятность возникновения в процессе банковских операций таких событий, которые могут привести к появлению у нее убытков или...

-

"Риск" как экономическая категория Существующая литература характеризуется неоднозначностью в трактовке черт, свойств и элементов риска, в понимании его...

-

В банк поступила заявка от предприятия ЗАО "...строй" на предоставление кредита в марте текущего года. В банк представлен баланс предприятия на 1января...

-

На данный момент БЦК использует для оценки группы риска отдельной ссуды и кредитного портфеля в целом Инструкцию НБ РК от 30.06.97 г. N062а. Согласно...

-

Сегодня внутренние показатели финансового рынка отдельной страны, такие как процентные ставки, ситуация на фондовом рынке, все сильнее зависят от...

-

Управление кредитными рисками осуществляется в соответствии с нормативными документами Банка России, принципами и методиками, выработанными Базельским...

-

Организационно экономическая характеристика ЗАО "KICB"банка Основной целью деятельности ЗАО "ЗАО "KICB"банка" является получение прибыли. Прочие цели...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Рыночный риск - это возможность несоответствия характеристик экономического состояния объекта значениям, ожидаемым лицами, принимающими решения под...

-

При открытии валютного счета ООО "Планета" может потребовать от клиента акт последней ревизии или бухгалтерский отчет на последнюю отчетную дату. ООО...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Сущность и классификация банковских рисков В условиях перехода Казахстана к рыночной экономике и оживления конкуренции в банковской сфере руководство...

-

Кредитные риски, Сущность и классификация кредитных рисков - Кредитная политика коммерческого банка

Сущность и классификация кредитных рисков Проблема риска и дохода является одной из ключевых концепций в финансовой и производственной деятельности...

-

Введение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Оценка достаточности капитала банка и выполнение других нормативов Проблема определения достаточности капитала банка на протяжении длительного времени...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Управление рисками в коммерческом банке - Элементы банковского менеджмента

Банковская деятельность подвержена рискам. Риск - это стоимостное выражение вероятностного события, ведущего к потерям. Риски образуются в результате...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

Приложения - Финансовые риски и методы их страхования в управление инвестиционным портфелем (на примере коммерческого банка)